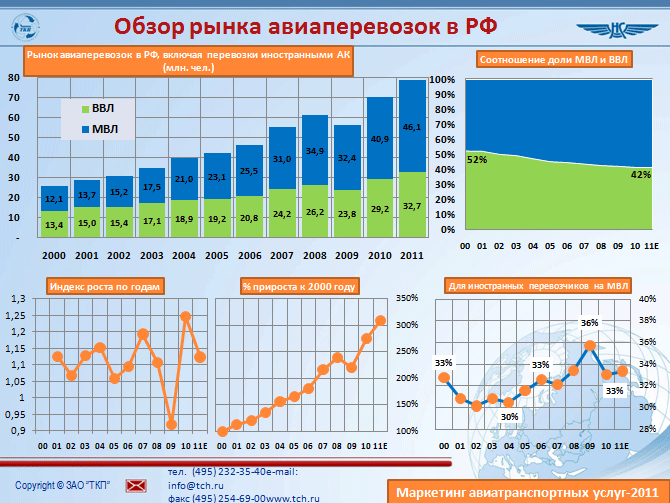

За исключением 2009 года, рынок авиаперевозок, который включает всех пассажиров, которых перевезли российские авиакомпании, а также тех пассажиров, которых ввезли или вывезли с территории РФ иностранные авиакомпании, устойчиво рос.

Причем индексы роста были выше, чем демонстрировала мировая отрасль. В среднем рост был более 7%. Максимальный рост был зафиксирован в 2010 году – 25%, минимальный в 2005 – 5%.

Двигаясь поступательно рынок в целом за 10 лет вырос в три раза по отношению к 2000-му году. С 25 млн. пассажиров до практически 80 млн., которых авиакомпании наши и не наши перевозчики перевезут в 2011 году.

Доля иностранных авиакомпаний на рынке МВЛ практически неизменна за исключением небольших колебаний составляет треть.

Несколько необычно, на мой взгляд, выглядит устойчивое снижение доли внутренних перевозок к международным. С 52% ВВЛ в 2000м году, она снизилась на 10% к текущему. И если говорить о каждом рынке в отдельности МВЛ рос быстрее и интенсивнее, и вырос в 3,8 раза, а ВВЛ лишь в 2,5.

Несмотря на размеры нашей страны. наши пассажиры больше предпочитают все же летать не внутри, а за ее пределы. К месту сказать, что в США соотношение авиаперевозок внутри страны к путешествиям за ее пределы, в 2010 году составило 80% к 20% в пользу внутренних перевозок.

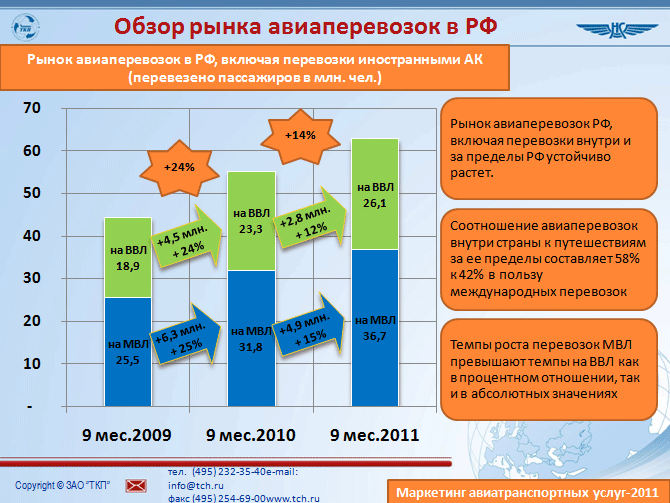

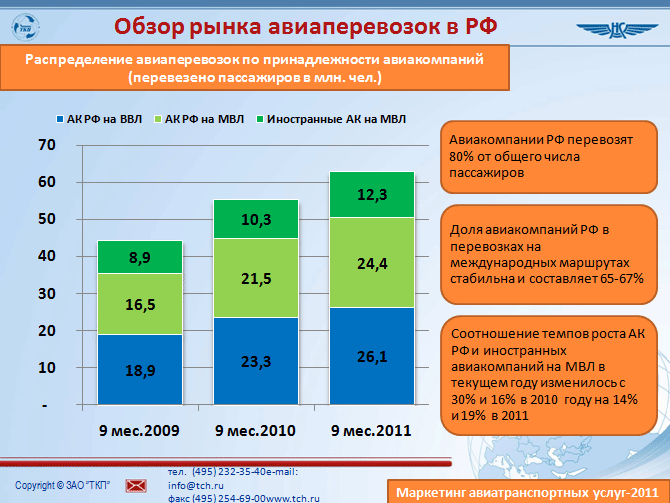

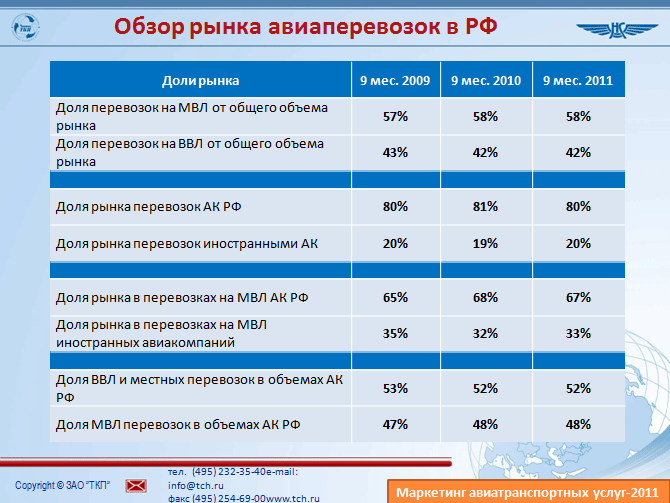

В целом картина показателей распределения перевозок по компаниям, видам, долям в целом стабильна и нет явных предпосылок к тому, что это может существенно измениться в ближайшем будущем.

Немного о том, куда наши авиакомпании возят пассажиров.

Топ 25 российских маршрутов

Без неожиданностей в него как в 2005 так и в 2010 году попали лишь маршруты в Москву.

В 2010 году по всем маршрутам из/в Москву было перевезено 75% всех пассажиров перемещающихся внутри России. Еще 14% пассажиров воспользовались перевозкой до/из Санкт-Петербурга. Таким образом лишь 11% пассажиров Российские авиакомпании перевозили между иными городами. Прирост объемов рынка по Топ 25 в 2010 году к 2005 году составил 88%, когда как весь рынок ВВЛ вырос лишь на 52%.

Но в целом рынок на большем количестве конкретном маршруте не настолько значим. Для понимания его размеров, можно грубо посчитать, что каждые 100 тысяч пассажиров в год между парой городов без учета сезонных колебаний эквивалентно 1 ежедневному рейсу на ВС, вместительностью 150 кресел и занятостью 75-80%.

Таким образом в 2010 году у нас на рынке присутствовали лишь 22 пары городов, между которыми спрос обеспечивал наполнение хотя бы 3-х ежедневных рейсов.

Но позитив в том, что в 2005 году пар городов было значимо меньше. И лишь жесточайшая борьба за пассажира, за долю рынка, за желание летать на всех значимых маршрутах со стороны авиакомпаний, обеспечило больший прирост объемов, чем рынок в целом.

Набор маршрутов не изменился, хотя внутри рейтинга есть города существенно изменили свои позиции в рейтинге. Из выросших больше остальных можно отметить маршруты Москва — Ростов, Владивосток и Пермь. А из потерявших Калининград, Омск и Анапа.

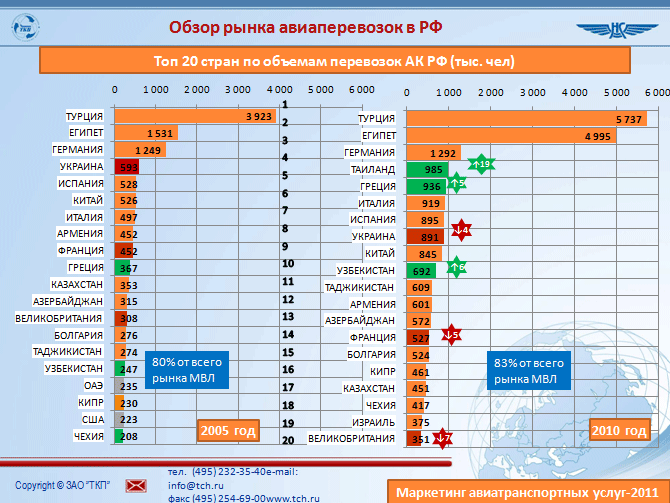

Рынок международных маршрутов

Прирост объемов рынка по топ 20 стран в 2010 году к 2005 году составил 82%, когда как весь объем российских авиакомпаний на МВЛ вырос лишь на 75%.

Несколько изменился набор стран из рейтинга ушли США и Объединенные арабские эмираты и возникли Израиль и Таиланд. Причем Таиланд с 23 места переместился сразу на 4-е.

Отмечу также, что в 2010 году 69% пассажиров на МВЛ от объемов АК РФ пересекали границу в Москве, 8% в Санкт-Петербурге. Остальные 23% в прочих аэропортах России. И в отличии от рынка ВВЛ – доля столичных аэропортов падает в этом сегменте перевозок падает. Если же говорить о всем рынке МВЛ, включая объемы перевозок иностранных авиакомпаний, то из двух столиц за рубеж улетело 83% пассажиров, а 17% из регионов.

На эти графики не попали объемы перевозок иностранных авиакомпаний по странам. Повторюсь, что их доля составляет в среднем 35%. Хотя средняя температура по больнице отличается по ряду стран, где доля АК РФ значимо выше (Турция, Египет Таиланд, например). А на Германию она ниже. Видимо этим объясняется отсутствие роста на этом направлении в объемах АК РФ. Либерализация межправ соглашения там произошло давно и на каждом маршруте допускается три перевозчика и нет ограничений по частотам. Немецкие авиакомпании этим активно пользуются и их объемы выше, по моим оценкам, объемов АК РФ.

Отмечу еще, что тройка стран отдыха (Турция, Египет, Таиланд) в 2005 году давала 35% объемов всего объема перевозок МВЛ, в 2010 году она выросла уже до 42%.

Немного об одной, на мой взгляд, из главных проблем российской авиационной отрасли, мешающей генерировать стабильную положительную рентабельность. Это сезонность спроса. К сожалению, как это можно увидеть на левом графике, за прошедшие 10 лет ничего положительного для авиакомпаний в этом показателе не произошло. По прежнему 35%, вместо идеальных 25%, пассажиров перевозятся в третьем квартале года. Ради этих «лишних» 10% авиакомпании вынуждены покрывать убытки, от простоев парка, либо доплачивать за пустые места, либо до тарифа, покрывающего себестоимость в остальное время года. Для того, чтобы удовлетворить столь высокий спрос и не снизить свою долю рынка, авиакомпании вынуждены иметь в наличии необходимую кресельную емкость, и это приводит к тому, что, например в 1-м квартале избыток кресел на рынке составляет не менее 15%. Следствием чего, становится активная борьба авиакомпаний за любого пассажира и любыми методами.

Это дает свои результаты, которые можно оценить динамикой занятости кресел авиакомпаний. Этот показатель существенно увеличился за последние 10 лет.

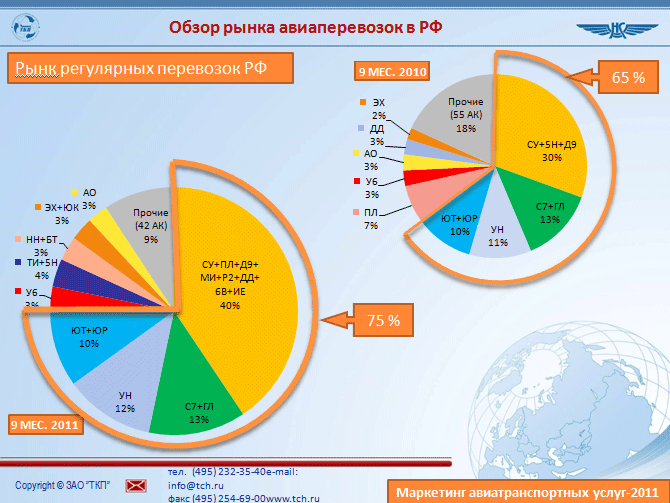

На рынке явно вырисовалась тенденция по консолидации числа игроков на рынке привела к тому, что по итогам 9 месяцев текущего года 4 группы авиакомпаний увеличили свою долю на 10% и довели ее до 75%. Естественно на долю нового Аэрофлота пришлось 40%. 13% перевезла С7, 12% Трансаэро и 10% группа ЮТэйр и ЮТэйр экспресс. Оставшиеся 25% рынка делят между собой порядка 50 авиакомпаний. Правда есть еще 20% пассажиров, которые возят порядка 60 иностранных авиакомпаний.

В течении 9 месяцев 2011 года перевозку пассажиров, независимо от видов маршрутов (местные линии, ВВЛ, МВЛ) осуществляли 101 российская авиакомпания. При этом число авиакомпаний, объем перевозок которых составил более 0,5% от общего рынка перевозок, составило 30 авиакомпаний и эти авиакомпании перевезли 95% от всего объема пассажиров, которые пришлись на АК РФ. В аналогичном периоде 2010 и 2009 года всего перевозило пассажиров 109 авиакомпаний, а авиакомпаний с долей рынка более 0,5% в 2009 году — 28, в 2010 году 30.

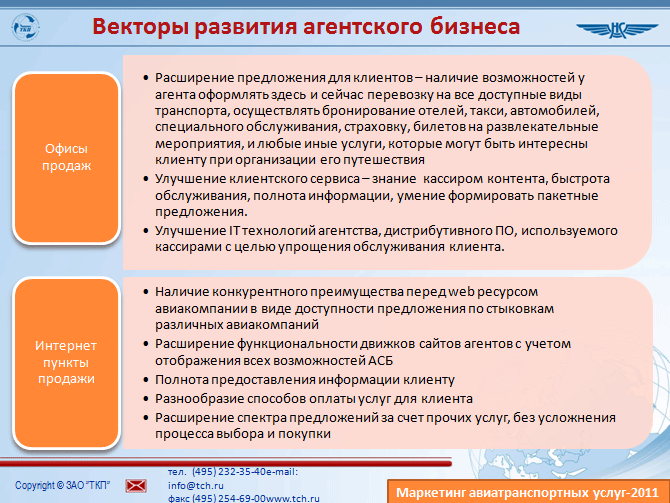

К чему я все это? К тому, что наблюдается существенный перекос рынка с точки зрения количества продающих агентов и контролирующих контент продавцов. И хотя среди агентов тоже наблюдается консолидация и укрупнение, но до показателей, когда 4-5 игроков контролируют 2/3 рынка, слава богу еще далеко, и вряд ли достижимо.

Возможные последствия тенденций консолидации авиакомпаний, думаю понятны для многих. Снижение конкуренции и монополизация редко когда имела положительные последствия. В ближайшей перспективе будет наблюдаться естественный рост зависимости агентов от политики крупных игроков.

И как хеджировать эти риски – можно надеяться, что главные авиакомпании страны будут оставаться непримиримыми конкурентами между собой и тем самым бороться за лояльность агентов. Но есть и риск, что в ближайшее время их усилия будут направлены на борьбу не друг с другом, а на доедание оставшегося рынка и авиакомпаний. Так, что по моему мнению для снижения зависимости бизнеса агентов от отношения к ним ведущих игроков рынка, остается только расширение в своем бизнесе доли продаж контента прочих поставщиков услуг, я имею активизацию превращения агента из агентств по продажам авиабилетов в полноценных трэвел агентов, реализующих и отели, и страховки, и наземный транспорт, и билеты на различные шоу, заказывающие такси, спец обслуживание, авто и так далее. Здесь фантазия безгранична. Такое развитие рынка продаж должно дать положительный эффект и для авиакомпаний, так как это позволит сохранить рынок продавцов, усилить их финансовую устойчивость и снизить, возможно, стоимость авиабилетов для пассажиров, за счет снижения сборов или комиссий за работу агентств. Стоимость услуг которых на сегодняшний момент достаточно велика, и значимо выше стоимости их зарубежных коллег. Причина, конечно не в высокой рентабельности, а в малом объеме продаж каждого конкретного офиса.

Нельзя не сказать, что агенты понимают высокую себестоимость своего бизнес-процесса. И делают активные шаги по ее снижению, пока в частности расширяя свою сеть продаж онлайн точками продаж, следующим шагом будет и расширение спектра услуг, которые будут предлагаться клиентам агентств, как в офисах, так и на сайтах.

Он-лайн пространство в целом очень интересный и растущий рынок, открывающий как новые возможности для продвижения своих услуг, так и рождающий новые правила конкурентной борьбы.

Немного статистики по онлайн рынку в целом. Статистика российского интернет пространства неумолимо говорит о том, что растет клиентская аудитория, как и количество информационных ресурсов. Так на конец 2010 года в российской доменной зоне было зарегистрировано более 3 млн. сайтов, а количество пользователей широкополосного интернета составило почти 18 млн. пользователей.

И не присутствовать на нем, когда там так много потенциальных клиентов уже не допустимо для любого розничного бизнеса.

Развитие технологий электронного взаимодействия участников транспортного рынка, значительно упростило выход на этот сегмент рынка покупателей.

Следствием чего можно назвать следующие факты и статистику он-лайн продаж в сегменте перевозочного бизнеса.

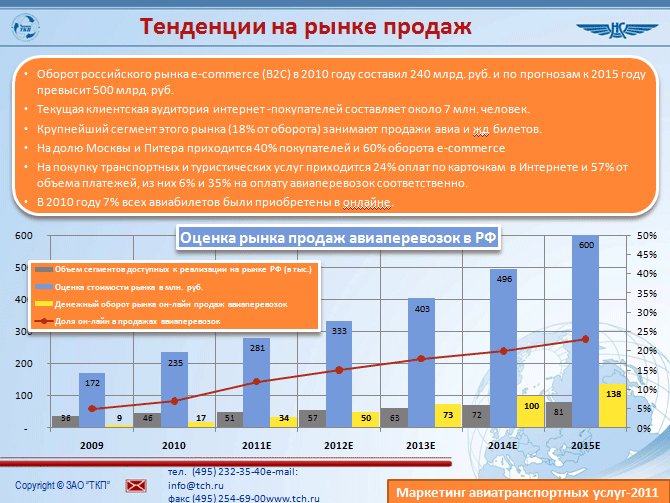

Оборот российского рынка e-commerce в сегменте B2C в 2010 году составил 240 млрд. руб. и по прогнозам к 2015 году превысит 500 млрд. руб.

Текущая клиентская аудитория интернет-покупателей составляет около 7 млн. человек. Крупнейший сегмент этого рынка (18% от оборота) занимают продажи авиа и жд билетов. На долю Москвы и Питера приходится 40% покупателей и 60% оборота e-commerce. На покупку транспортных и туристических услуг приходится 24% оплат по карточкам в Интернете и 57% от объема платежей, из них 6% и 35% на оплату авиаперевозок соответственно.

В 2010 году 7% всех авиабилетов были приобретены в онлайне. И показатели растут, так в частности в октябре 2011 года, 11% от оформленных авиаперевозок на бланках ТКП, было приобретено через аккредитованные в нашей системе взаиморасчетов интернет пункты продажи.

На графике показана приблизительная оценка рынка продаж авиабилетов.

Объемы рынка будут расти и по моим прогнозам с 12% доли он-лайна, которую рынок продемонстрирует в текущем году, что эквивалентно 34 млрд. рублей оборота, доля он-лайна вырастет к 2015 году до 23% или до 140 млрд. рублей.

Оценка построена на прогнозе доступных к реализации сегментов на рынке РФ, исключены чартерные перевозки, а также доли авиабилетов на рейсы российских АК, которые продаются статистически за пределами РФ и добавлены сегменты иностранных АК, которые продаются в РФ.

Не претендую на истину, но думаю в целом картинка будет похожая и рынок он-лайна вырастет приблизительно в 5 раз.

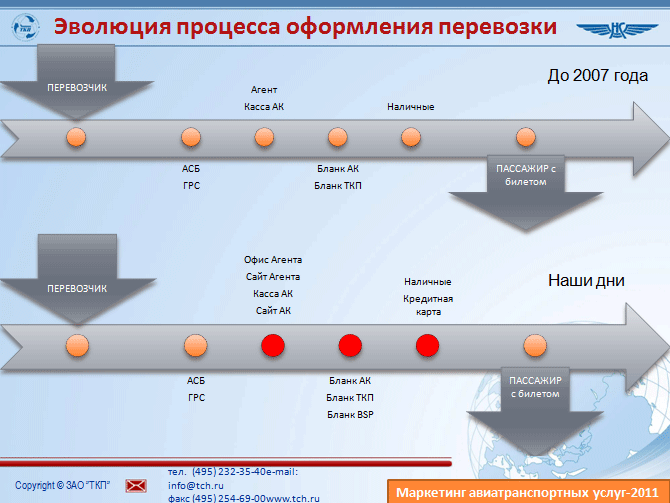

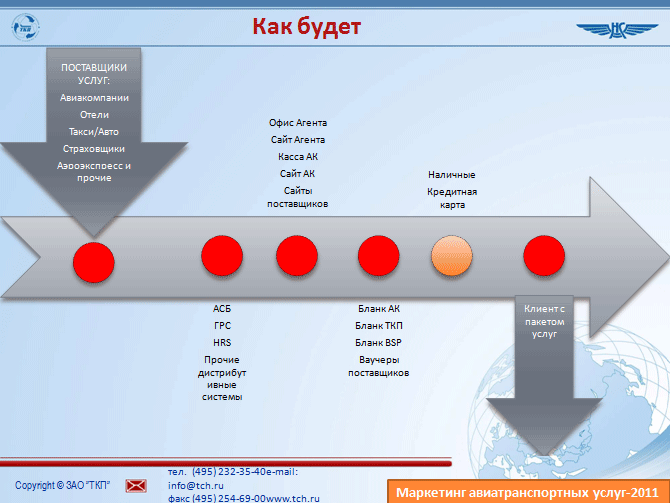

На следующем слайде представлен процесс эволюции технологий, расширение альтернативы для агента и клиента в этапах процесса оформления билета.

Время идет и технологии развиваются. И с их развитием появляются альтернативы и следовательно усиливается конкуренция.

А это, на мой взгляд, ближайшее будущее:

Хочу обратить внимание, что если предыдущие 5 лет альтернатива была лишь с выбором места покупки и бланка, то теперь конкуренция за клиента будет усиливаться, за счет расширения спектра услуг и к традиционной сети авиаагентов, добавятся агенты по продаже контента прочих поставщиков, для которых авиабилет будет лишь доп. услугой, и тем самым конкуренция участников процесса между поставщиком и покупателем будет только усиливаться.

Развитие онлайн площадок продаж усиливает конкуренцию, но не убивает офисную продажу. Даже там за границей, где электронные технологии начали развиваться на 10 лет раньше, лишь около 50% клиентов покупают путешествие онлайн. И вряд ли в ближайшее десятилетие этот показатель существенно вырастет. Обилие предложений в онлайне сильно усложняет процесс выбора и клиент всегда будет готов платить за работу эксперта. Коим и должен стать любой кассир успешного агентства. И не важно, что он вообщем-то также будет выбирать из аналогичного спектра предложений в web пространстве. Но должен делать это гораздо профессиональнее, чем клиент. И получать вознаграждение уже не только за продажу услуги конкретного поставщика, сколь за сервис по формированию пакетных предложений. И конечно достойный сервис он сможет предоставить только при наличии высокоразвитых технологий электронного взаимодействия, позволяющих производить оформление не только электронных билетов на самолет, но и ваучеров на любые иные услуги. Мы, как ТКП, планируем активно расширять спектр поставщиков, принимающих наши EMD в качестве ваучера для оказания услуг, следствием чего станет существенное расширение дистрибутивных систем, аккредитованных в СВВТ и так называемых агрегаторов экранов различных систем.

Он-лайн площадки. Не стоит забывать, что авиакомпании развивают прямые продажи через свои онлайн ресурсы и для того, чтобы иметь конкурентные преимущества перед прямыми продажами и заслуженно зарабатывать свое вознаграждение нужно сосредоточиться на следующем:

Возможно и так, но не массово и до появления альтернатив.

Разные поставщики.

Большое количество транзакций и документов подтверждающих бронирование и оплату.

И для текущего дня, наверное хорошо и так, если этот спектр предложений доступен на одном сайте или офисе агента. Но, как правило, сегодня и этого нет.

И как минимум к этому нужно стремиться и очень быстро.

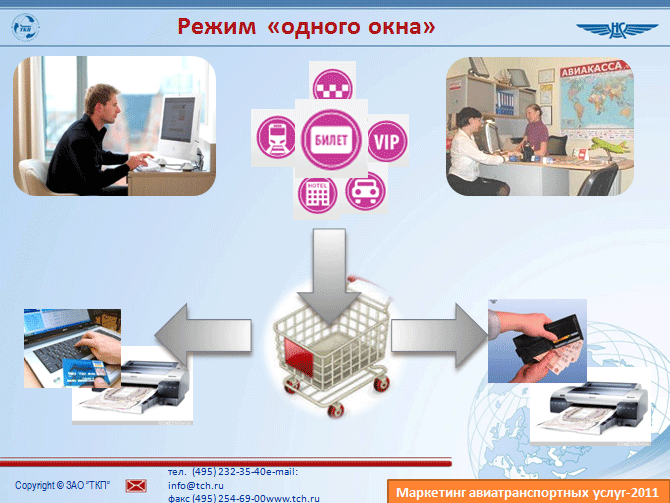

Мировая статистика неумолима и согласно исследований, уже более 40% покупателей авиабилетов одновременно заказывают гостиницу, более 30% страховку и иные услуги, как например бронирование столика в ресторане или билетов на развлекательные мероприятия.

И конечно, конкурентное преимущество любого агента – это спектр предложений по услугам, которые тем или иным образом можно отнести к организации поездки, а с учетом тенденций российской отрасли ограничиться только авиационным контентом не получится.

Пассажир просто уйдет на сайт авиакомпании или в ее офис.

И главное конкурентное преимущество – это простота, быстрота и сервис при бронировании пакета услуг.

Мы же планируем активно содействовать участникам системы в развитии их бизнеса.

Ну и в заключении:

Технологии развиваются, рынок растет и меняется. Тот кто сможет быстро перестраивать свои бизнес-процессы, а порой и выстраивать с нуля ломая текущие, не бояться меняться, выиграет.

Нужно быть готовым к тому, что те know how, которые участники рынка разрабатывают и внедряют сегодня, завтра уже устареют и стабильности технологий не будет. Нужно настраиваться на интенсивную и агрессивную технологическую конкуренцию

Благодарю за внимание!