Материалы, подготовленные по данным HAI и HeliValue, построены в той же последовательности: производство – рынок – использование по назначению – прогнозные оценки мирового рынка вертолетов. Сохранена форма представления таблиц и графиков, сокращений и условных обозначений (вертолеты с поршневыми двигателями – ПД, с одним газотурбинным двигателем – 1 ГТД, а многодвигательные газотурбинные вертолеты – 2 ГТД).

1. Производство гражданских вертолетов

Начиная с 2002 года, в США наблюдается бурный рост производства гражданских вертолетов. За 6 лет американские вертолетостроители легко преодолели планку в 1000 вертолетов в 2007 году и замерли в ожидании надвигающегося финансово-экономического кризиса. Однако в 2008 году отрасль по инерции продолжала расти, и достигла своего пика: 1094 вертолета! Кто из производителей и вертолетов в США и Канаде был наиболее успешным? Ответ на вопрос ищите в таблице (шт./млн. долл.).

|

Вертолеты

|

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

Brantly

|

-

|

-

|

-

|

- |

- |

|

Ensrtom

|

23

|

19

|

20

|

нд |

нд |

|

MDHelicopters |

13

|

18

|

52

|

нд

|

20

|

|

Robinson

|

749

|

823

|

893

|

433*

|

162

|

|

Schweizer

|

61

|

70

|

51

|

нд

|

нд

|

|

Sikorsky

|

52

|

79

|

78

|

90

|

72

|

|

Итого

в США |

898/802

|

1009/1385

|

1094/1540

|

564

|

нд

|

|

Bell (Канада)

|

159

|

181

|

167

|

166

|

112

|

Примечание – нд (нет данных).

Падение случилось в 2009 году и оказалось достаточно серьезным: всего 564 вертолета, но «дна» не достигло. В 2010 году сокращение производства вертолетов продолжилось. Безоговорочное лидерство Robinson Helicopter сменилось «холодным душем» 2009 года: поставлено 433* (а построено было всего 83, 25 R22 и 58 R44), в следующем году было поставлено уже 162 вертолета, производство «ожило» за счет заказов на R66. В 2010 году поставки вертолетов сократили практически все основные производители (см. таблицу).

|

Производитель |

AgustaWestland

|

Bell

|

Eurocopter

|

Sikorsky

|

Другие |

|

2009 г. |

217

|

166

|

638

|

90

|

72

|

|

2010 г. Падение, % |

171 (-21%)

|

112 (-32,5%)

|

510 (-20%)

|

72

(-20%)

|

48

(-33,3%)

|

Падение 2010 года по типам вертолетов впечатляет: Легкие вертолеты (ЛВ) с 1 ГТД минус 47%, ЛВ с 2 ГТД минус 32%, промежуточные (ЛВ и СВ) минус 32%, средние с 2 ГТД минус 14% и тяжелые минус 31%. По секторам рынка наиболее пострадали: корпоративные вертолеты минус 41%, общего назначения минус 39%, поисково-спасательные минус 38%, скорая медицинская помощь минус 33%.

На этом фоне не может не вызывать удивление рост производства вертолетов в России с 183 (2009 г.) до 214 (2010 г.) – почти +17%! (справедливости ради, нужно отметить, что сюда вошли и гражданские, и военные вертолеты, и, тем не менее, подобные «ножницы» требуют осторожности: у нас в графу «производство» легко может попасть и «ремонт»).

Но вернемся к вертолетному хозяйству США. На вопрос, для кого предназначались американские вертолеты, поможет ответить следующая таблица – экспорта вертолетной продукции США в 2007/2008 годах.

|

Вертолеты |

Гражданские |

Военные

|

Сумма

|

|

ЛВ |

777(212,4)/766(241,7)

|

326(43,8)/3(1,2)

|

1103(256,2)/769(242,9)

|

|

ТВ

|

124(904,7)/114(705,8)

|

48(747,5)/25(298,8)

|

172(1652,2)/139(1004,6)

|

|

Всего |

901(1117,1)/880(947,5)

|

374(791,3)/28(300,0)

|

1275(1908,4)/908(1247,5)

|

Примечание – ЛВ и ТВ – легкие и тяжелые вертолеты

Мы наблюдаем падение: в гражданском секторе минус 14,7%, в военном – минус 62,3%, в целом, минус 34,6%. Соотношение ЛВ и ТВ несколько сократилось 5,53:1, а гражданских и военных, напротив, резко подпрыгнуло 31,4:1. Но даже 28 военных СВ/ТВ (менее 3%), принесли 24%(!) стоимости. Американцы неплохо зарабатывают на вертолетах, и особенно на военных.

Куда «полетели» американские вертолеты?

Экспорт вертолетов (без б/у) из США.

|

Куда |

2005 г. |

2006 г.

|

2007 г. |

2008 г. |

|

Европа |

299/217,4

|

311/240,1

|

407/514,4

|

417/346,6

|

|

Азия |

44/82,4

|

43/99,4

|

84/349,9

|

60/176,8

|

|

Лат. И Центр. Америка |

42/46,7

|

65/57,5

|

73/80,4

|

71/126,7

|

|

Океания

|

191/33,6

|

109/52,5

|

199/58,8

|

155/59,1

|

|

Африка |

78/69,5

|

88/130,4

|

76/51,9

|

101/125,9

|

|

Канада и Гренландия |

40/57,8

|

55/55,4

|

51/38,8

|

62/22,5

|

|

Ближний Восток |

13/57,2

|

15/36,1

|

11/22,8

|

14/89,8

|

|

Всего |

707/564,6

|

686/671,4

|

901/1117,1

|

880/947,5

|

А что покупает Америка? Смотрите импорт вертолетов (без б/у) в США.

|

Откуда

|

2005 г. |

2006 г.

|

2007 г. |

2008 г. |

|

Канада |

96/221,1

|

118/287,0

|

136/434,9

|

162/559,0

|

|

Франция |

61/73,8

|

68/87,7

|

80/110,2

|

111/210,7

|

|

Германия |

28/92,2

|

52/184,2

|

69/245,7

|

92/350,3

|

|

Италия |

33/123,8

|

19/127,4

|

13/95,4

|

17/74,0

|

|

Другие |

13/2,2

|

1/0

|

8/2,4

|

25/21,8

|

|

Всего |

231/513,1

|

258/686,3

|

306/888,6

|

407/1215,8

|

Предпочтения остаются прежними. Впереди Канада (почти 100% продукции канадского отделения американской «любимицы» Bell Helicopter идет в США), заметно прибавил серебряный призер Eurocopter (Франция + Германия), оступилась Agusta (Италия). Итак, в 2008 году США построили 1094 вертолетов, на экспорт поставили 880 вертолетов чуть меньше чем на 1 млрд., а импортировали 407 вертолетов на 1,215 млрд. долларов. Америка может позволить себе покупать «дорогие» вертолеты.

2. Рынок гражданских вертолетов США

А что покупают на рынке? Чтобы понять внутренние механизмы вертолетного рынка необходимо обратить внимание на два соотношения продаж: новых/ бывших в эксплуатации, а также поршневых/газотурбинных вертолетов.

|

Вертолеты |

2005

|

2006

|

2007

|

2008

|

2009

|

Среднее за 5 лет |

|

С ГТД |

206/39,5

|

206/40,2

|

279/53,3

|

300/40,7

|

309/54,2

|

260/45,6

|

|

С ПД |

315/60,8

|

306/59,8

|

244/46,7

|

438/59,3

|

261/45,8

|

312/54,4

|

|

Всего |

521

|

512

|

523

|

738

|

570

|

572

|

Таблица – Продажа б/у вертолетов в шт./ доля в %

|

Вертолеты

|

2005

|

2006

|

2007

|

2008

|

2009

|

Среднее за 5 лет |

|

С ГТД |

778/57,8

|

781/56,5

|

706/55,4

|

918/47,9

|

691/50,8

|

775/53,7

|

|

С ПД |

568/42,2

|

601/43,5

|

569/44,6

|

999/52,1

|

667/49,2

|

681/46,3

|

|

Всего

|

1346

|

1382

|

1275

|

1917

|

1358

|

1456

|

Падение 2009 года развернуло сложившуюся тенденцию роста продаж на 180°, как новых вертолетов, так и б/у (соответственно минус 22,88% и минус 29,2%). Превосходство продаж б/у вертолетов над новыми сохранилось (в 2,38 раза). Интересно, что предпочтения покупателей одновременно качнулись в сторону газотурбинных машин и в категории новых приобретений (54,2%), и в категории б/у (50,8%). Снижение доли поршневых вертолетов объясняется большей чувствительностью к изменениям на рынке. Спрос на вертолеты с ПД гораздо сильнее реагирует на любые внешние раздражители.

Как изменилась стоимость вертолетов на рынке? Цены на вертолеты в 2010 году, по сравнению с 2009 годом, менялись как в плюс, так и в минус. Наиболее характерные изменения приведены в таблице (+ увеличение стоимости, - уменьшение).

|

Вертолеты

|

Изменения, %

|

Вертолеты

|

Изменения, %

|

|

A119 Koala

|

+ 10,1

|

EC130B4

|

- 8

|

|

A109E Power

|

+ 29,6

|

EC135P2

|

+ 0,4

|

|

A109S Grand

|

+ 5,3

|

EC145/BK117C2

|

+ 1,3

|

|

AW139

|

0

|

MD900/902N

|

+ 26,6

|

|

Bell407

|

+ 4,8

|

R44 Raven II

|

+ 21,7

|

|

Bell412EP

|

+ 14

|

S300CBi

|

+ 10,9

|

|

Bell427

|

+ 8,1

|

S-76C+

|

- 18,7

|

В целом, в течение года цены на вертолеты менялись достаточно сильно и разно направленно (А119 +10,1%; ЕС130В4 – 8%). Новые легкие одно и двух двигательные вертушки не дешевеют и не собираются дешеветь (стоимость Bell407 +4,8%; EC135 +0,4%; EC145 +1,3%). Предсказания о 5% снижении стоимости вертолетов не подтвердились. Тем не менее, США сохраняют позиции самого привлекательного и самого выгодного рынка.

3. Использование по назначению

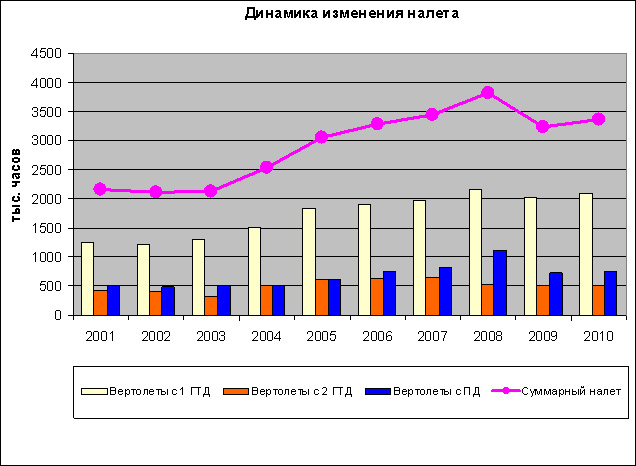

Как летали американские вертолеты? Динамика изменения налета парка гражданских вертолетов США представлена на рисунке.

После продолжительного роста налета вертолетного парка США (начиная с 2002 года, налет постоянно увеличивался с 2110 до 3813 тыс.ч., в среднем, по 10% в год), вдруг споткнулся в 2009 году – 3238 тыс.ч. В 2010 году появились надежды на возвращение – 3367 тыс.ч. Основную долю налета приносят вертолеты с одним ГТД. При этом доля вертолетов с 1 ГТД возросла до 62%, а с 2 ГТД – до 15,5%, доля поршневых, напротив, упала до 22,4%.

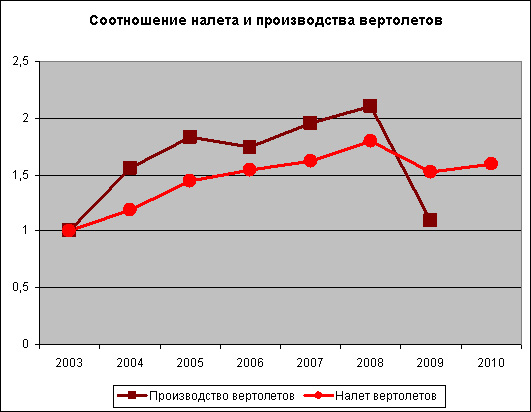

Интересно, а какова зависимость между налетом и производством. Если наложить два графика, проявляется следующая зависимость, пользуясь авиационной терминологией, «производство ведомо налетом». С увеличением налета, рост производства опережает рост налета, но любое торможение налета приводит к провалу производства. Как полет парой, чем больше «дергается», тем сложнее ведомому.

Характерно, что у вертолетов с ПД подобная зависимость еще резче. Производство поршневых вертолетов более чувствительно, когда даже незначительные изменения налета приводят к гораздо более резким колебаниям выхода продукции.