Моя задача – коротко обрисовать ситуацию на российском рынке авиастрахования, сложившуюся на текущий момент. Я сразу предупрежу вас, что в моей презентации не так много статистики; я бы хотел поговорить не столько о количественных, сколько о качественных параметрах нашего рынка, о проблемах, с которыми мы сегодня имеем дело. Но без цифр мы, конечно, не обойдемся.

Слайд 1.

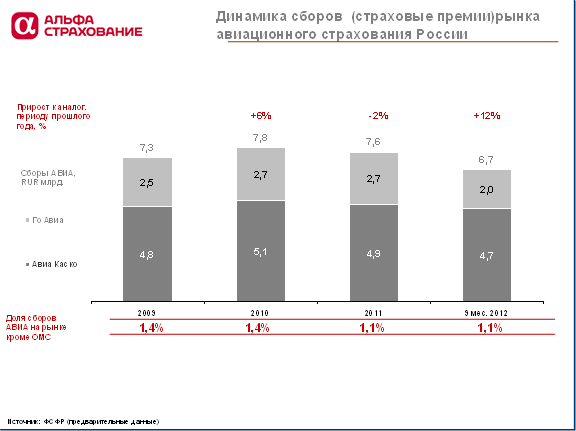

На слайде представлены данные ФСР за три года плюс три квартала 2012 года. Мы видим стабильный объем премии, по трем кварталам трудно оценивать годовой сбор, но, скорее всего, 2012 год даст положительный прирост. В любом случае за 4 года мы не видели существенного снижения общего объема страховых премий.

При этом в презентации моего коллеги Алекса Чепмена вы видели, что объем премий мирового рынка страхования авиакомпаний существенно падает год от года.

Получается, что у нас все не так плохо?

Но, к сожалению, более пристальный взгляд обнаружит, что радоваться на самом деле нечему.

Все последнее десятилетие, начиная с 2000 года средний темп роста объемных показателей в российской авиации существенно превышал среднемировой.

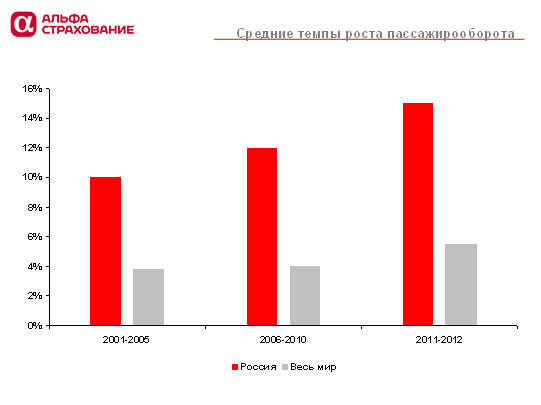

Слайд 2.

В 2011-12 гг пассажирооборот в России вырос на 15% против 5% во всем мире.

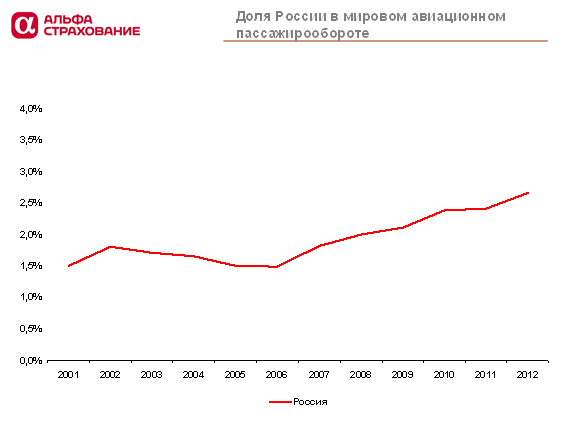

В результате и доля России в мировом пассажирообороте гражданской авиации неуклонно росла

Слайд 3.

Каждый год объем перевозок авиакомпаний увеличивался почти на 10 млн пассажиров.

В эти же годы парк российских авиакомпаний пополнялся ежегодно более чем на 100 самолетов. Это по грубой прикидке 1.5 – 2 млрд долларов США страховой стоимости.

Эти дополнительные 10 млн пассажиров и 1.5 – 2 млрд долларов страховой стоимости при стабильных тарифах давали бы ежегодный существенный прирост страховых премий. Однако их нет. Причина - падение тарифов.

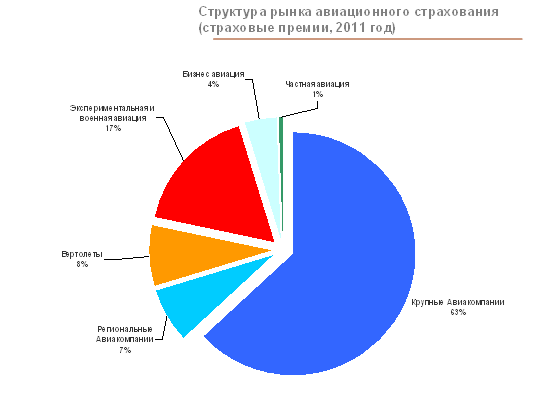

Но это еще далеко не все. Все статистические цифры, которыми мы привыкли оперировать – пополнение парка самолетов, объем перевозок – описывают лишь один сегмент рынка авиационного страхования, а именно крупные авиакомпании.

Да, это, безусловно, самый крупный сегмент, но это не весь рынок. В прошлом году мы попытались провести анализ авиационного страхового рынка, разбив его на сегменты. Вот, что у нас получилось:

Слайд 4.

Итак, крупные сегменты рынка авиационного страхования в России – это:

Крупные пассажирские авиакомпании

- Авиакомпании, обслуживающие региональные и местные линии

- Вертолеты

- Военная и экспериментальная авиация

Статистика, которую традиционно приводят наши зарубежные коллеги в своих обзорах, касается именно крупных авиакомпаний. Уже региональные перевозчики, эксплуатирующие турбовинтовые машины, не попадают в статистику брокеров, поскольку классифицируются как часть портфеля General Aviation. Мы же, приводя цифры по рынку авиастрахования, включаем все эти сегменты.

Далее – все эти сегменты демонстрируют разную динамику.

Если мы вернемся к первому слайду с общими сборами, то увидим, что премии каско и ответственности по российскому рынку соотносятся примерно как 2:1. Для рынка страхования пассажирских авиакомпаний более характерно соотношение 1:1. Перекос в России объясняется несколькими факторами – заниженными страховыми суммами по ответственности на внутренних перевозках, там же заниженными тарифами по страхованию ответственности, а также большой долей вертолетной техники, но и – может быть, в самой большой степени, наличием очень существенного сегмента страхования каско военных и экспериментальных самолетов.

Проблема заключается в том, что как раз в этом, уже крупном, но еще и растущем сегменте тарифы наименее адекватны риску. И ситуация не улучшается, а скорее ухудшается. Охота за большими деньгами оборонного бюджета уже привела к тому, что сдулся «Русский страховой центр», за ним сдулся как авиационный страховщик «Капитал», он же «Росгосстрах». Эстафету рвутся подхватить Независимая страховая группа и Европолис, но, учитывая, что подходы остаются теми же, то и результатов следует ожидать аналогичных.

Но, судя по составу нашей аудитории, у нас собрались в основном специалисты, которых интересует страхование коммерческих перевозчиков. Так что оставим увлекательный хоть и убыточный бизнес страхования военной и экспериментальной авиации, и сделаем лишь один вывод: этот сегмент, несомненно, растет. И если его убрать из рассмотрения, то окажется, что объем премии по остальной части рынка, то есть как раз по страхованию коммерческих перевозчиков, в последние годы падает. То есть ситуация в России в этой части полностью симметрична ситуации на мировом рынке: там премии по страхованию авиакомпаний падают на фоне роста объемов перевозок и роста стоимости парков, и у нас падают, несмотря на превышающий среднемировой уровень рост перевозок и рост стоимости парков.

Но, конечно, у нас не совсем все как у них. Как всегда, есть, к сожалению, свои особенности. Есть два фактора, которые ставят российских страховщиков в особое положение и, мы не можем сказать:

«ну что ж поделать, мы – полноценная часть мирового рынка и движемся вместе с мировым рынком»

вместо этого, мы находимся в ситуации, когда:

«что немцу хорошо, то русскому – смерть»

Фактор первый. Тенденции безопасности полетов

На мировом рынке снижение тарифов происходит на фоне ярко выраженного прогресса в области безопасности полетов. Развитие техники и идущее параллельно развитие технологий управления безопасностью дают положительный результат.

Видна ли такая же ясная тенденция в России? – Нет.

На наш взгляд, на взгляд людей, пусть, непрофессиональных, но, во всяком случае, заинтересованных, никаких общих принципиальных изменений к лучшему с точки зрения безопасности полетов, в нашей гражданской авиации, изменений, которые позволяли бы уверенно рассчитывать на снижение частоты авиационных происшествий и инцидентов, таких изменений пока не происходит.

Расследование каждого очередного происшествия показывает, что причины остаются теми же:

- изъяны системы обучения и формальный подход к обучению персонала

- ссылки на устаревающие регламенты и нормы вместо активного использования передового опыта

- практически в каждом тяжелом происшествии одним из факторов было отсутствие нормального взаимодействия в составе экипажа. Домодедово, Авиалинии Дагестана, 2010 год, Петрозаводск, 2011год, Ярославль, 2011 год, Внуково, декабрь 2012 года – везде мы видели одну и ту же картину: ресурсы экипажа не используются, в конечно счете, ошибка одного человека решает судьбу.

Поэтому при снижении страховых тарифов в России мы не вправе рассчитывать на снижение частоты происшествий. И прошу понять меня правильно. Я не говорю, что ситуация ухудшается. Но она не улучшается. Поэтому страховщики должны в своих расчетах основываться на ожидании той же частоты убытков, а вот стоимость каждого убытка безусловно растет. Это объективная реальность, результат резкого роста стоимости эксплуатируемой техники, общего уровня инфляции и тенденции роста страховых выплат потерпевшим.

Фактор второй. Политика властей в гражданской авиации России ставит страховщиков в уникальное (по сравнению с зарубежными коллегами) и совершенно жуткое положение. Не знаю, много ли людей за пределами страхового сообщества осознают наличие этой проблемы, но страховщики ее понимают, это точно. Речь идет о практике закрытия компаний после крупного авиационного происшествия.

Страхование – это механизм перераспределения, когда взносы многих позволяют покрыть убытки немногих. Однако есть важный момент – в любом случае ожидается, что компания, принесшая страховщику крупный убыток, вносит свой, весомый, вклад, в выравнивание ситуации. После получения страховой выплаты она не просто продолжает платить взносы, но платит их какое-то время в повышенном размере.

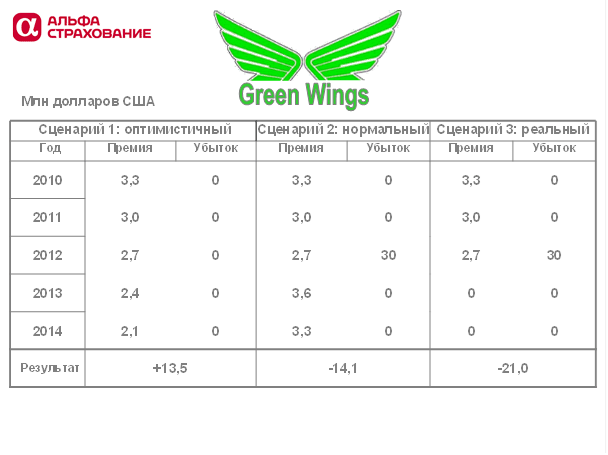

Рассмотрим пример, как принято говорить, основанный на реальных событиях. Из соображений политкорректности название изменено.

Слайд 5. Green Wings. Гипотетический пример, показывающий потери страховщика в ситуации, когда авиакомпания прекращает деятельность после страхового случая

В отличии от нормальной ситуации, в которой находятся страховщики всего мира, в нашей ситуации страховщик не только не может получить дополнительный доход от клиента, получившего выплату, но он еще и теряет свой основной доход, поскольку клиент перестает существовать.

Как же компенсировать убытки?

Попробовать переложить дополнительное бремя на остальных клиентов? То есть повысить тарифы для других авиакомпаний?

Они возмутятся, да еще и приведут солидную аргументацию: мы-то хорошие, у нас аварий нет, к нам и у властей нет претензий. А тех правильно закрыли, мы вам давно говорили, не надо было их страховать.

Как страховщикам найти решение в такой ситуации, неясно; задача очень непростая; но ясно одно – в любом случае в реалиях современного рынка особенно важен тщательный, взвешенный, дифференцированный подход к приему рисков и к тарификации рисков. Схема «застрахуем все подряд, потом разберемся» явно не работает.

* * * * *

Подведем итог нашего анализа количественных показателей:

- Объем брутто-премий существенно не меняется.

- Существенную долю рынка составляют военные заказы. Премии на рынке страхования коммерческих перевозчиков снижаются на фоне роста объемов, на фоне растущих убытков и при отсутствии каких-либо признаков системного улучшения ситуации с безопасностью полетов

- Количество авиакомпаний неуклонно сокращается. Коммерческих перевозчиков было 296 в 2000 году, их было 182 в 2005 году и 120 в 2012 году. Сегодня уже меньше.

- Параллельно и симметрично этому процессу идет процесс концентрации рынка страхования.

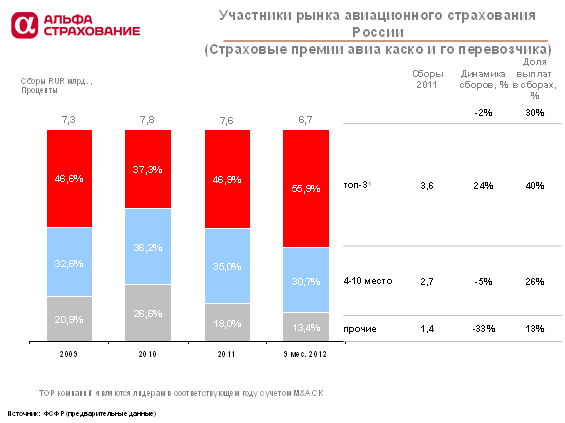

Слайд 6.

Мы видим ,что на рынке авиационного страхования доля первых трех компаний растет (это АльфаСтрахование, Ингосстрах и Согаз), доля остальных падает, причем доля компаний за пределами первой десятки падает особенно быстро. Эта картина типична и для рынка страхования по всем видам в целом, хотя в авиации ввиду узости рынка симптомы более выраженные.

Поговорили о количестве, поговорим теперь о качестве.

Из доклада коллеги Чепмена мы видели, что несмотря на падение тарифов международные страховщики и перестраховщики живут не так плохо, поскольку и падение премий сопровождается падением уровня выплат. Однако, как верно заметил Алекс, в нынешней рыночной ситуации есть и безусловно пострадавшая сторона.

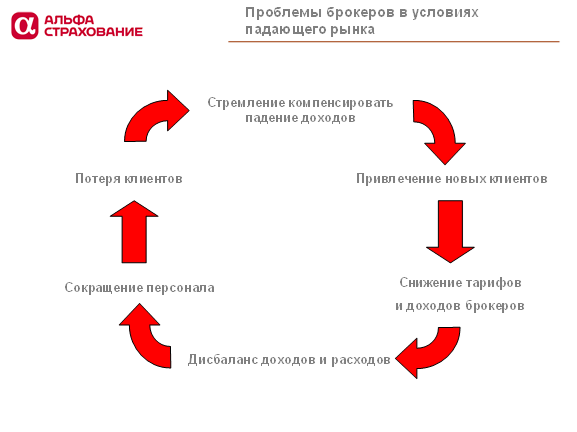

Это брокеры, чей бизнес в эти годы испытывает неимоверное напряжение.

На продолжающем падать рынке брокеры попадают в типичный порочный круг, который показан на слайде.

Слайд 7.

Почему я счел нужным подробнее остановиться на проблемах брокеров? Да потому что модель бизнеса многих российских страховщиков куда ближе к брокеру, зарабатывающему на комиссии, чем к страховщику, оценивающему риск. И все проблемы брокеров свойственны многим нашим страховщикам.

Сложившаяся структура международного рынка, состоящая из андеррайтеров и брокеров плюс специализированные компании, вывела уровень сервиса, предоставляемого авиакомпаниям, на высочайший уровень. Это действительно великолепное достижение. Вопрос, который стоит перед рынком сегодня – смогут ли брокеры, важнейшая составная часть этого рынка, находясь под сильнейшим экономическим прессом, тем не менее, сохранить этот уровень качества. Очень хочется верить, что смогут, хотя сделать это будет явно нелегко.

В России ситуация иная: наши авиакомпании не были избалованы высоким качеством услуг, но по мере своего роста и развития они становятся все более требовательными к качеству предоставляемой услуги. И правильно делают.

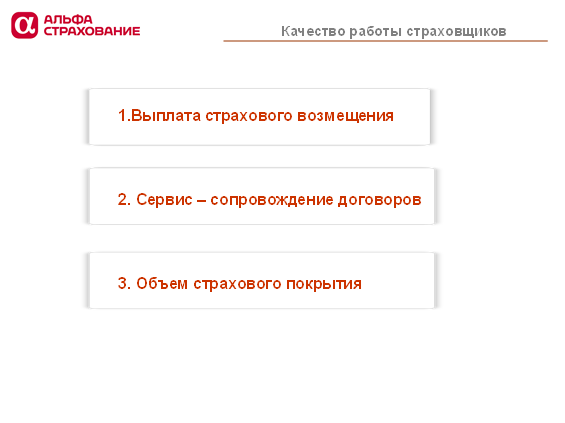

Что же входит в понятие качества страховой услуги? Ясно, что не только способность напечатать договор или сертификат выставить счет, и не только качество подарков к Новому году.

Слайд 8.

Качество работы страховщиков включает в себя:

- Гарантированность и скорость страховых выплат

- Сервис – то есть сопровождение договоров

- Объем страхового покрытия

И давайте остановимся на каждом пункте чуть подробнее.

1. Выплаты. Несомненно, главная часть. Ведь именно ради выплат все и затевается.

1 июня 2009 года над Атлантикой пропал самолет А-330 авиакомпании Air France, выполнявший рейс из Рио де Жанейро в Париж. Поиски самолета заняли много дней. Обломки, включавшие в себя фюзеляж, части крыла, один из двигателей, были найдены на дне океана лишь 3 апреля 2011 года, спустя почти два года после катастрофы; обнаружение остатков самолета и бортовых самописцев позволило провести полноценное расследование катастрофы.

Многие ли из присутствующих в зале знают, когда авиакомпания получила возмещение по страховке каско?

- В течение недели с момента исчезновения самолета Air France получила полную сумму возмещения – около 110 млн долларов США..

На самом деле это исключительный случай, и возможен он стал из-за того что самолет был собственностью Air France, и поэтому релиз подписывался только авиакомпанией, а не многочисленными выгодоприобретателями, как при лизинге, однако брокер JLT, обслуживающий Air France, по праву гордится качеством своей работы в этом случае и использует этот факт в продвижении своих услуг, обещая своим клиентам полную выплату страхового возмещения каско при полной гибели воздушного судна в течение 7 рабочих дней с даты подписания релиза.

Нормальной практикой работы лондонского рынка является выплата возмещения при полной гибели в течение 3-5 недель с момента происшествия.

А сколько времени ждут выплат клиенты российских страховщиков?

Мы постоянно сталкиваемся с ситуацией, когда страхователь не получает возмещения, а страховщик ссылается на отсутствие окончательного акта расследования авиационного происшествия.

В бытность мою президентом РААКС мы вели переписку с Комиссией по расследованию МАК, разъясняя всем заинтересованным лицам, что расследование авиационного происшествия в рамках ПРАПИ или 13 приложения ИКАО не имеет отношения к верификации страхового случая как и к определению виновных в причинении вреда.

Я говорил тогда и говорю сейчас, что страховщику в случае полной гибели самолета в авиационном происшествии не нужны материалы расследования для того, чтобы произвести выплату страхового возмещения по полису «от всех рисков», как не нужны они были страховщикам Air France в 2009 году.

Тем не менее, задержки с выплатами со ссылкой на отсутствие материалов официального расследования продолжаются

И это показатель качества работы российских страховщиков.

2. Сервис – сопровождение договоров

Хороший сервис – это, прежде всего, квалификация персонала страховой компании

К сожалению, принятое во многих крупных компаниях разделение на так называемых продавцов и так называемых андеррайтеров, на мой взгляд, наносит ущерб качеству сервиса. Клиенты в результате общаются с продавцами, а тем элементарно не хватает опыта и кругозора, а андеррайтеры оказываются заперты в офисе и их роль часто сводится к функции интерфейса со службой перестрахования. Про то, как работают авиакомпании, они знают в основном из телепередач.

По моему твердому убеждению, авиакомпания получит нормальный страховой продукт и нормальный сервис только в том случае, если в постоянном контакте с ней находится представитель страховщика, который, с одной стороны, профессионал своего дела, отлично разбирается во всех вопросах авиационного страхования, а с другой стороны, обладает необходимыми полномочиями. Вы можете называть такого человека андеррайтером, вы можете называть его продавцом, вы можете называть его брокером. Такой человек должен быть - в количестве не менее одного. Тогда будет дело. А попытки организовать продажу услуг по авиационному страхованию по аналогии с реализацией полисов ОСАГО обречены на неудачу. Качественного сервиса не получится.

3. объем страхового покрытия

Приведу вам пример:

В 2009 году (тогда я работал в Авикосе) мы заключили договор с авиакомпанией «Авианова». Договор был не совсем обычный – перестрахование было организовано в рамках групповой программы группы Indigo Partners. Соответственно, нам нужно было выпустить российский полис на основании уже согласованных условий перестраховочного покрытия. Так вот у нас возникли серьезные проблемы. К этому времени я уже 15 лет занимался авиационным страхованием, но, тем не менее, большое количество дополнительных «примочек», расширяющих страховое покрытие для авиакомпании, я не то, что раньше не видел, а даже не предполагал, что такие вещи могут существовать.

Как вы понимаете, если мы об этом не знали, то наши клиенты не знали об этом и подавно.

С тех пор мы начали всерьез интересоваться, условиями покрытия, которыми пользуются крупные мировые перевозчики, и сегодня мы достаточно хорошо разбираемся в этой проблеме, чтобы ответственно сказать:

Крупные авиакомпании за рубежом имеют, как правило, более широкое покрытие, чем российские перевозчики

Арсенал страховых продуктов, предлагаемых страховщиками и брокерами на мировом рынке, гораздо шире, чем то, что, как правило, видят наши авиакомпании.

Справедливости ради нужно сказать, что и за рубежом для старт-апов, для небольших компаний покрытие представляет собой базовый полис без каких бы то ни было дополнительных опций. Но по мере роста компаний, они следят за тем, чтобы не только снижались их тарифы, но и расширялся объем покрытия. У нас авиакомпании четко усвоили, что по мере роста тарифы должны снижаться, но вот покрытие часто остается тем же самым базовым вариантом. И часто это происходит из-за того, что отсутствует предложение со стороны страховщиков.

О каких дополнительных опциях может идти речь:

- покрытие расходов при вынужденных посадках

- покрытие убытков, связанных с вынужденным простоем самолета в результате страхового случая (аналог business interruption в имущественном страховании)

- расширенное страховое покрытие по отношению к запчастям и оборудованию: включение наземной техники, принадлежащей авиакомпании

- страхование ответственности, не связанной с авиационной деятельностью

- страхование расходов на восстановление утраченных формуляров и технической документации

- и так далее.

Сегодня российские авиакомпании получают от своих страховщиков услугу, уступающую по качеству лучшим международным стандартам. Эта ситуация будет меняться.

Наши клиенты растут, набирают вес и набирают опыт. Они по-прежнему будут добиваться минимальных цен, но уверен, что в следующем раунде выигрывать будут те страховщики, кто будет предоставлять наилучшее качество услуги.

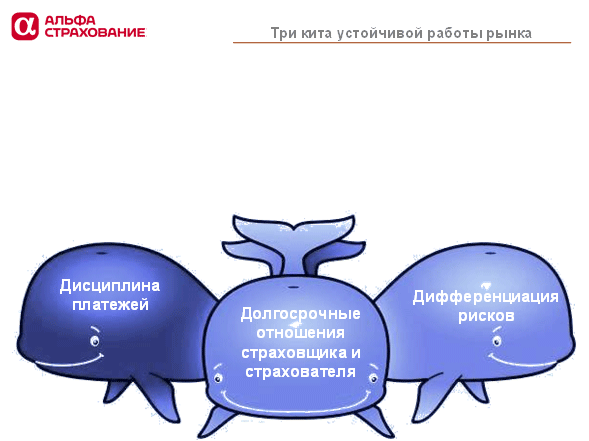

Как и все важные вещи устойчивая работа рынка авиационного страхования покоится на трех китах.

Слайд 9.

- долгосрочные отношения страхователя и страховщика

- дифференциация рисков

- дисциплина платежей

Почему я выделил именно эти вещи?

Дифференциация рисков. Или, если хотите, квалифицированный андеррайтинг. Это одно и тоже.

Это основа основ. И отсутствие квалифицированного андеррайтинга – на мой взгляд, главная проблема российского рынка.

Разброс тарифов у разных страхователей в России гораздо меньше, чем на других рынках. У нас явно видна тенденция к усреднению, все страхуется по среднему тарифу. Результат: плохие платят слишком мало, хорошие платят слишком много. Ничего хорошего в этом нет. С точки зрения перспектив рынка, очевидно, что хорошие риски так или иначе будут уходить на другие рынки, туда, где их качество оценят; плохие риски останутся тут. Это, собственно и происходит. Посмотрите, какие риски обеспечиваются факультативным перестрахованием на Западе, а что остается на собственном удержании либо под облигаторной защитой русских страховщиков.

Именно поэтому отсутствие дифференциации рисков я считаю главной проблемой нашего рынка. Можно, конечно, сослаться на традиции общинности и социализма, но, по-моему, дело, с одной стороны, в недостатке квалификации, а с другой стороны, в слабом либо безответственном менеджменте страховщиков.

Но и политика тоже играет роль.

Тут нельзя не упомянуть пресловутый Закон 67-ФЗ. Это вредный для авиационного страхования закон. Он опять всех пытается усреднить. Он бьет по рукам страховщиков, пытающихся выделить из общей массы клиентов, демонстрирующих высокое качество, инвестирующих в безопасность. Он бьет по рукам страховщиков, которые хотели бы отказаться от страхования компаний, не обеспечивающих должный уровень безопасности. Страхование не может быть главным инструментом, влияющим на повышение безопасности полетов, но страхование может и должно быть одним из инструментов. А уравнительный закон 67-ФЗ отрицает эту возможность. Это вредный закон.

Уравнительный закон 67-ФЗ на руку только перевозчикам, которые не в состоянии продемонстрировать высокое качество работы, а также и страховщикам, которые не могут и не хотят разбираться в рисках, а рады подписаться под любую авантюру, лишь бы маячил дополнительный доход, а там – куда кривая вывезет.

Чем быстрее авиация будет так или иначе выведена из-под действия вредного закона 67-ФЗ, тем лучше будет для всех.

Дисциплина платежей.

Вещь очевидная. И просто не надо о ней забывать. Авиакомпании хотят получать страховое возмещение быстро и в полном объеме. Но необходимым условием этого является своевременное исполнение обязательств по оплате страховых взносов. Система должна работать четко и без сбоев в обе стороны. И страховщикам нужно в некоторых случаях занимать более жесткую позицию, а не «идти навстречу клиенту». Идти навстречу клиенту можно при согласовании графиков платежей, при оставлении договора. Вот тут – полная свобода творчества. Но исполнение договоров должно быть безусловным. Мы работаем в финансовом секторе, и финансовая дисциплина – это краеугольный камень нормальной работы нашего механизма.

Если все три кита на месте, то, по идее, все должно быть в порядке!

В конечном счете, у страховщиков и авиакомпаний есть основополагающие общие интересы.

Это:

- безопасность полетов и отсутствие авиационных происшествий

- долгосрочные партнерские доверительные отношения

- надежность страховки

Наша конференция - это отличная возможность обсудить весь комплекс существующих на сегодня проблем и достичь взаимопонимания. Если страховщики и их клиенты будут лучше понимать проблемы друг друга, то у них будет больше шансов найти взаимоприемлемые решения, тогда их совместная работа будет успешной и долгой.

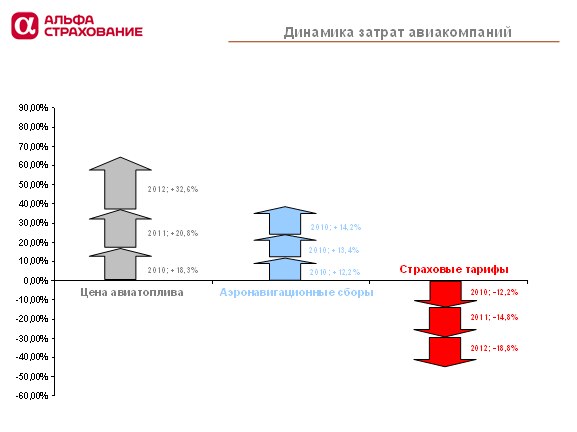

И в заключение еще один слайд.

Страхование никогда не было и навряд ли будет слишком существенной статьей затрат авиакомпаний. Руководители авиакомпаний порознь и все вместе любят жаловаться на сложности своего бизнеса, и, прежде всего, на постоянный рост затрат. Они правы. Действительно, основные статьи затрат авиаперевозчиков неуклонно и неумолимо растут год от года.

Слайд 10

Цена топлива

Аэронавигационные сборы

Есть всего одна статья, которая демонстрирует прямо противоположную тенденцию. Это страхование.

Иногда, ведя переговоры с авиакомпаниями, кажется, что, имея дело с монопольными поставщиками по всем основным направлениям, не имея возможности чего-либо добиться там, они все свои силы и душу вкладывают в торговлю именно с нами. И я ничего не имею против. На то он и рынок. Но я хотел бы, чтобы коллеги из авиакомпаний время от времени вспоминали эту картинку и, может быть, чуть больше ценили и – всякое может быть! – возможно, даже любили своих страховщиков, то есть нас.

Я желаю вам удачи, благодарю вас за внимание и буду рад ответить на ваши вопросы.