Роль авиации в транспортной системе России

В 2010 году воздушный транспорт более, чем на 30% превысил пассажирооборот железнодорожного транспорта в дальнем сообщении, хотя в 2000 году уступал ему более, чем в 2 раза. По итогам 2011 года пассажирооборот воздушного транспорта больше, чем железнодорожного, уже на 50%. Наиболее интенсивно в прошедшем десятилетии развивался международный сегмент рынка авиационных перевозок.

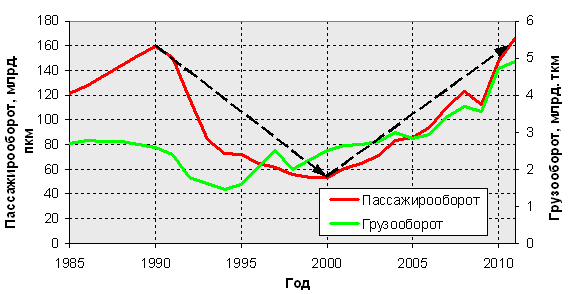

Десятилетие роста объемов авиаперевозок

За 2010 год рынок полностью компенсировал последствия кризиса, активно отреагировав на возобновление экономического роста и снижение авиатарифов. В целом, в 2001-2010 годах средний темп роста пассажирских перевозок составлял 10,7% в год.

В 2011 году продолжилась тенденция роста авиаперевозок. Пассажирооборот вырос на 13,4% и составил 167 млрд. пкм, тем самым обновив уровень исторического максимума, сохранявшийся с 1990 года.

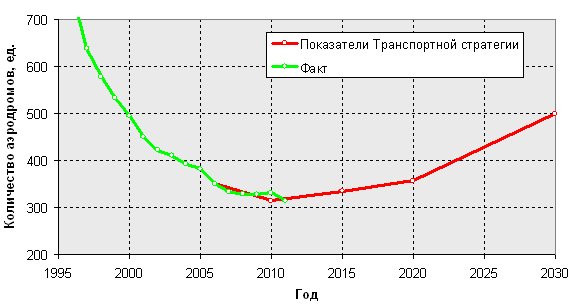

Аэродромная сеть России

Численность аэродромов сегодня в 1,5 раза меньше, чем была в 2000 году. К концу прошлого десятилетия негативная тенденция сжатия аэродромной сети приостановилась, за 2010 год численность аэродромов даже немного выросла. Но в 2011 году численность аэродромов вновь сократилась на 5%. Сегодня аэродромная сеть включает 315 аэродромов, в том числе порядка 120 аэродромов классов А, Б и В.

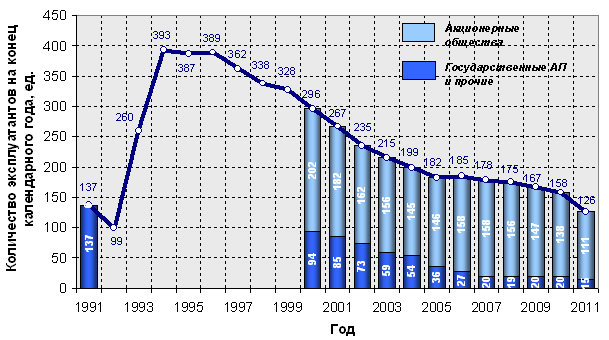

Авиакомпании России

За 2011 год количество коммерческих авиакомпаний сократилось до 126. При этом по итогам года 60% пассажирооборота обеспечили 5 лидирующих авиакомпаний (Аэрофлот, Трансаэро, ЮТэйр, Сибирь, Оренбургские авиалинии), 90% пассажирооборота обеспечили 17 авиаперевозчиков.

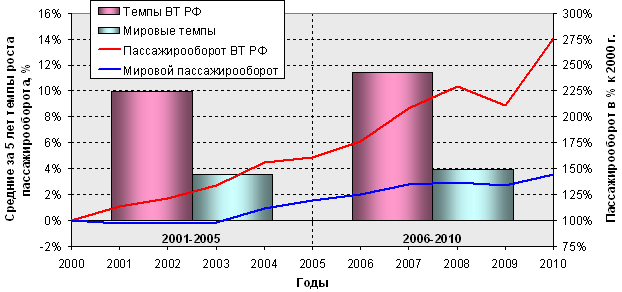

Сравнительные тенденции рынка авиаперевозок

Темпы роста перевозок российских авиакомпаний за 2001-2010 годы составили в среднем 6,5% в год по грузообороту и 10,7% в год по пассажирообороту. Это выше темпов роста мирового рынка примерно в 2,5 раза. Пассажирооборот российских авиакомпаний вырос за 2001-2010 годы в 2,8 раза, в то время как мировой рынок – в 1,5 раза. В 2011 году сохранилось двукратное превышение темпов роста российского авиатранспортного рынка по сравнению с мировым.

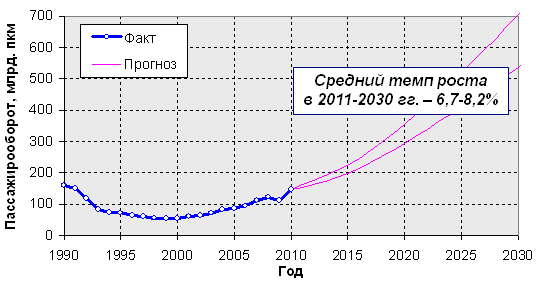

Долгосрочный прогноз пассажирских перевозок

Средние темпы роста авиатранспортного рынка в период до 2030 года оцениваются в 7,5% в год. Это обеспечит удвоением объемов авиаперевозок за 10 лет и позволит пассажирским перевозкам выйти на уровень 300 млрд. пкм в 2020 году, а через 20 лет вырасти в 3,7-4,8 раза, в т.ч. за счет выхода авиакомпаний на рынок транзитных через территорию России перевозок.

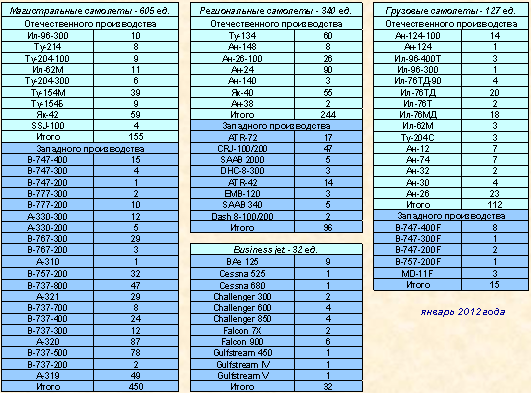

Состав действующего коммерческого парка

По состоянию на начало 2012 года в составе действующего парка российских авиакомпаний было 605 магистральных и 340 региональных пассажирских самолетов, 32 самолета класса бизнес-джет, а также 127 грузовых самолетов.

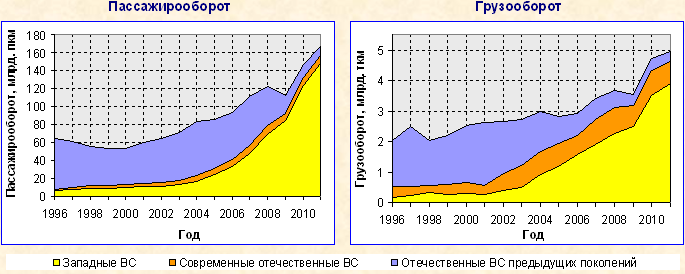

Объемы использования парка самолетов

Объемы использования устаревших отечественных самолетов предыдущих поколений сократились до 6%, что благоприятно сказывается на экологических и экономических показателях деятельности воздушного транспорта. При этом все более значимым становится применение западных типов самолетов, чей вклад в пассажирооборот российских авиакомпаний в 2011 году составил 89% (по сравнению с 18% в 2000 году), а в грузооборот – 79%. Доля современных российских типов самолетов в объеме пассажирских перевозок была максимальной в 2006 году, когда она составила 9%, а сегодня сократилась до 5%.

Эффективность энергопотребления российских авиакомпаний растет

За 2001-2010 годы удельный расход топлива российских авиакомпаний снизился в 1,8 раза. При этом суммарный расход топлива и, соответственно, объем выбросов парниковых газов, в 2010 году был почти вдвое меньше, чем в 1990 году, и находился на уровне 2004 года, когда объем авиатранспортной работы был на 40% меньше. В 2011 году удельный расход топлива снизился еще на 3,6%, но объем эмиссии парниковых газов вырос на 7% вследствие опережающего роста объемов авиаперевозок.

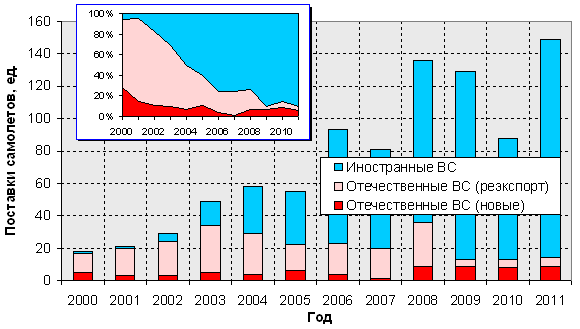

Фактические поставки пассажирских самолетов

Объем поставок пассажирских самолетов в российский парк активно растет, и достиг в 2011 году 149 самолетов. За 2006-2011 годы в российский парк было поставлено 557 пассажирских самолетов зарубежного производства и 40 новых отечественных самолетов. Поставки грузовых самолетов за этот период составили 18 западных и 9 новых российских самолетов.

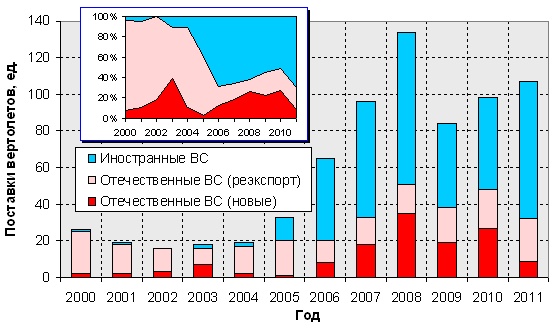

Фактические поставки вертолетов

Наибольшее за последние 6 лет количество новой отечественной авиатехники было поставлено в вертолетный парк – 116 вертолетов, что составляет 20% от общего количества поступивших в парк вертолетов классов пассажиро-вместимости от 3 мест, в числе которых 362 – иностранные вертолеты.

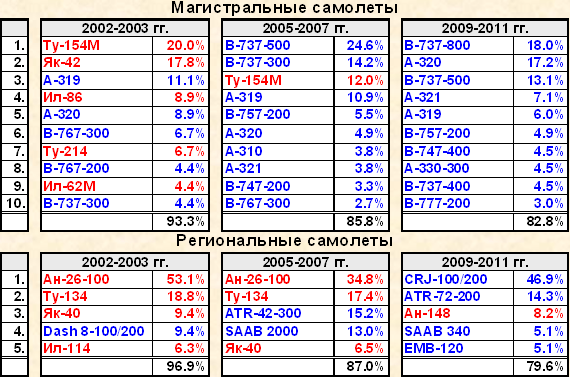

Структура поставок пассажирских самолетов

Лидерство по количеству поставляемых в парк самолетов постепенно перешло к наиболее конкурентоспособным сегодня на мировом рынке моделям самолетов.

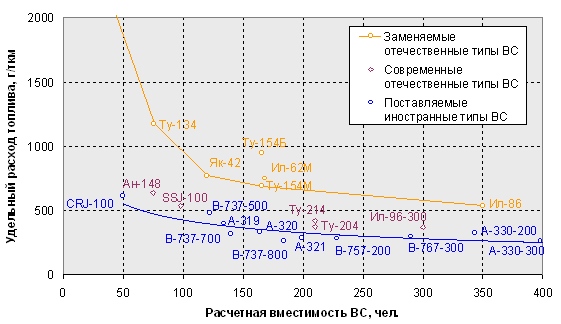

Топливная эффективность ВС в эксплуатации

Поставляемые на замену отечественным самолетам предыдущих поколений западные самолеты обеспечивают примерно вдвое меньший расход топлива на единицу выполненной транспортной работы. Современные российские самолеты семейств Ту-204/214, Ан-148, SSJ-100 по данному показателю также существенно превосходят заменяемые типы, но несколько уступают лучшим аналогам.

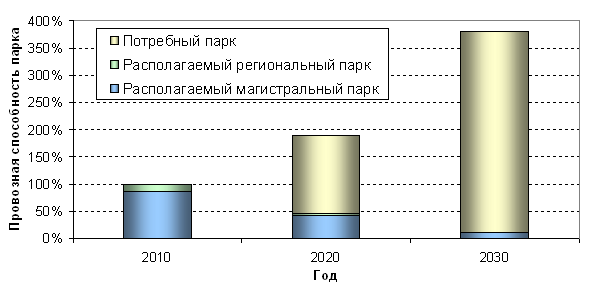

Провозная способность пассажирского парка

До 2015 г. ожидается прекращение эксплуатации большинства отечественных и зарубежных самолетов предыдущих поколений. К 2020 году потребуется замена части парка самолетов В-767, Ил-96, В-737, А-320, Ту-204, а также практически всех региональных самолетов. Располагаемая провозная способность действующего сегодня парка к 2020 году сократится вдвое, в то время как потребная провозная мощность парка должна будет возрасти на 90%. Это определяет значительные потребности авиакомпаний в дальнейшем обновлении и расширении парка.

Емкость внутреннего рынка пассажирских самолетов

Учитывая списание устаревших типов воздушных судов в связи с отработкой ресурсов и потерей ими конкурентоспособности, потребность в поставках пассажирских самолетов российским авиакомпаниям оценивается в 1030-1200 ВС в период до 2020 года. Ожидается спрос на самолеты различных классов пассажировместимости, который будет удовлетворяться за счет самолетов как отечественного, так и зарубежного производства.

Российские предложения на рынке ВС

Планы российской авиапромышленности связаны с наиболее востребованными сегментами российского и мирового рынка самолетов, что создает предпосылки для занятия ее продукцией существенной доли в российском парке. Недостаточное внимание уделяется разработке региональных и легких самолетов.

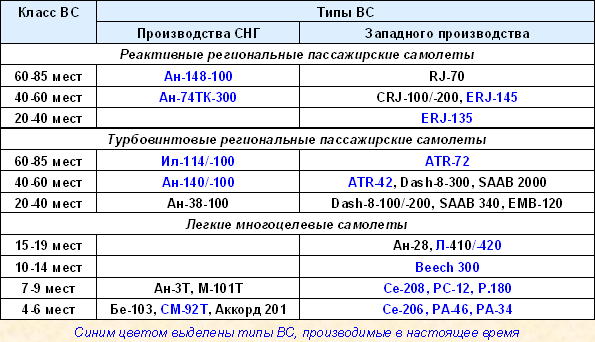

Магистральные самолеты, имеющие сертификат типа АР МАК

Каждый из выпускаемых или разрабатываемых отечественных самолетов имеет несколько современных конкурентов, получивших сертификат типа АР МАК. Исключением является только класс 100-местных самолетов, где пока не сертифицированы альтернативные SSJ предложения СRJ-1000 и ЕRJ-190, а также класс 70-местных реактивных региональных самолетов, где отсутствует альтернатива Ан-148.

Региональные и легкие самолеты, имеющие сертификат типа АР МАК

Среди региональных и легких многоцелевых самолетов предложение отечественной промышленности ограничено, фактически, самолетами Ан-148 и Ан-140, ситуация с перспективами производства которого не понятна.

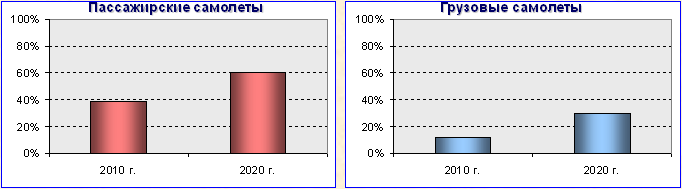

Доля зарубежных самолетов в действующем парке

Отсутствие в России серийного производства целого ряда классов воздушных судов определяет сохранение значительной потребности воздушного транспорта России в использовании иностранной авиатехники. В 2020 году доля зарубежных самолетов в российском коммерческом парке пассажирских самолетов оценивается в 60%, в грузовом парке – в 30%. Эти оценки предполагают успешную реализацию российских программ производства современных самолетов, доля которых в поставках в пассажирский парк должна вырасти с сегодняшних 10% до перспективных 40%, а в грузовой – до 50%.

Необходимый темп пополнения летного состава авиакомпаний

Для выполнения прогнозируемого объема перевозок летный состав авиакомпаний, начиная с 2013 года, должен ежегодно пополняться еще на 370-510 пилотов самолетов в дополнение к плановому выпуску пилотов самолетов из учебных заведений Минтранса РФ. А в ближайшие годы – и на большую величину.

Выводы

- В 2000-е годы в парк российских авиакомпаний поставлено более 900 пассажирских самолетов.

- Располагаемая провозная способность действующего парка к 2020 году сократится вдвое, а потребная провозная способность парка должна будет возрасти на 90%. Это определяет потребность авиакомпаний в 700-850 магистральных и 300-350 региональных самолетов до 2020 года.

- Конкуренция и отсутствие производства в России ряда классов самолетов определяют сохранение в парке высокой доли зарубежной авиатехники. В 2020 году доля зарубежных самолетов в российском пассажирском парке оценивается в 60%.

- Российский авиационный рынок в прошедшем десятилетии был одним из самых динамично развивающихся сегментов мирового рынка и останется таким в долгосрочной перспективе.