Краткосрочный (пятилетний) прогноз. В период 2013-2017 г.г., по мнению экспертов Honeywell, потребуется 4900-5600 новых вертолетов с газотурбинными двигателями (ГТД). Планы закупок растут во всех регионах мира. Как любят повторять американцы: A rising tide lifts all boats («Прилив поднимает все лодки»)! Если в Северной Америке впервые за пять лет подъем, то в Латинской – самый высокий рост (34%). В течение первых трех лет спрос на вертолеты будет высоким. Поставки достигнут рекордной отметки 1000 вертолетов в год. Однако далее, в 2016 г. и 2017 г. такие темпы возможны при условии сохранения тенденции экономического возвращения. В целом, по сравнению с прошлогодним прогнозом, закупки вырастут на треть (35%!). Пожелания заказчиков удачно совпали с устремлениями отрасли. Кроме того, все больше покупателей понимают, вертолет – это хорошее вложение средств. В результате, в течение ближайших пяти лет на США и Канаду придется 27% мирового спроса, вместе с Центральной и Южной Америкой – 47% (почти половина). Европа не уступит Северной Америке – 28%, Азия и Океания – 19%, Африка и Ближний Восток – 6%. Рост объясняется укреплением в глазах потребителей репутации вертолета, как надежного и эффективного транспортного средства для решения самых разных задач в корпоративном, многоцелевом, учебно-тренировочном и нефтегазодобывающем секторах.

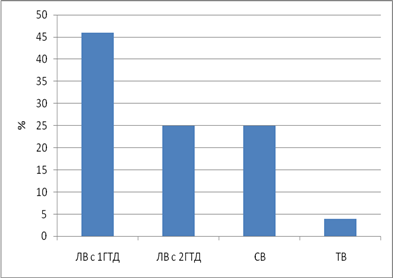

Какие вертолеты собираются покупать (см. рисунок 1).

По-прежнему впереди легкие вертолеты с одним ГТД, почти 50%. Далее следуют легкие с двумя ГТД и средние вертолеты. Средние – догнали ЛВ с 2 ГТД, вместе они займут половину рынка. Тяжелые – не превысят 4%. По опросам, среди легких однодвигательных наиболее популярными моделями будут: EC130/AS350, Bell407 и R66. Среди легких двухдвигательных чаще других упоминались: EC135, Bell429 AW109. В классе средневесов предпочитают: AW139, AW169, Bell412, EC145 и S-76. Из тяжеловесов – Ми-171, S-92 и ЕС225. Здесь российские модели уверенно занимают более половины планов. Что касается любимых моделей (что бы Вы рекомендовали другу или коллеге), первая шестерка в алфавитном порядке выглядит следующим образом: AW139, Bell206, Bell407, Bell412, EC130/AS350 и S-76. На эти модели приходится более половины всех ответов. Подавляющее большинство упоминаний гражданских газотурбинных вертолетов связано с тремя основными производителями вертолетов: Eurocopter, Bell Helicopter и AgustaWestland. На остальных приходится лишь 15%. С учетом поршневых и военных машин распределение рынка «размывается» между производителями следующим образом (см. таблицу).

|

Производитель

|

Количество, %

|

Стоимость, %

|

|

AgustaWestland

|

9,6

|

12,4

|

|

Eurocopter

|

22,6

|

18

|

|

Bell

|

8,4

|

10,8

|

|

Sikorsky

|

10,8

|

19,2

|

|

Robinson

|

25,8

|

|

|

Boeing

|

|

10,6

|

|

Другие

|

22,8

|

29

|

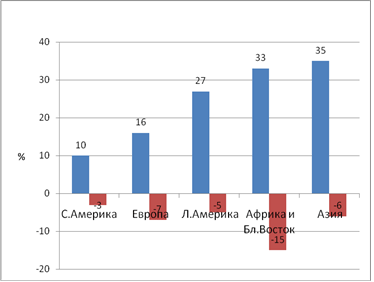

Что касается использования вертолетов, в ближайшие 12 месяцев, 10% операторов Северной Америки собираются увеличить налет и лишь 3% – сократить, Европа +16% и –7%, Латинская Америка +27% и –5%, Ближний Восток и Африка +33% и –15%, Азия +35% и –6%. На рисунке 2 это более наглядно представлено.

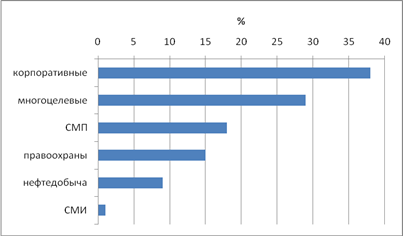

Несмотря на эффект «центробежной силы»: чем дальше от центра (США), тем больше разброс мнений, на фоне неуверенности просматривается четкая тенденция роста планов. Далее, планы использования разбиваются по интересам см. рисунок 3.

Сегодня интенсивнее всех летают в секторе нефти и газа – около 750 часов на вертолет, остальные разбились на группы. Первая группа (СМП, туристы, учебно-тренировочная подготовка) – в рамках 410-430 часов на вертолет. Вторая (правоохрана и СМИ) – 375-390 часов на вертолет. Самый низкий налет в корпоративном секторе – менее, 300 часов на вертолет.

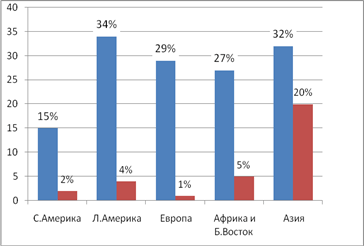

В целом, спрос на вертолеты останется высоким до 2015 г. Планы роста в регионах представлены на рисунке 4.

Если на планы роста в регионах наложить поставки российских вертолетов в 2012 г. получится лишь одно «совпадение». Неустойчивая позиция. Для повышения устойчивости необходимо, по крайней мере, не менее, двух.

Долгосрочный (десятилетний) прогноз. По мнению экспертов Forecast Int., в период 2012-2021 г.г. будет построено 17286 легких коммерческих/гражданских вертолетов (менее 6800 кг) на общую сумму 58,6 млрд.долл. Сюда вошли: 5803 поршневых и 11483 вертолетов с ГТД, в том числе 6501 с одним ГТД и 4982 с двумя ГТД. Несколько цифр, чтобы понять соотношение поршневых и газотурбинных вертолетов. После кризиса 2008 г. мир производил в общей сложности 1190 вертолетов, в том числе 290 поршневых и 900 газотурбинных (соотношение 1:4). К 2015 г. ожидается 600 поршневых и 1200 газотурбинных (1:2). Если всего за десятилетие будет выпущено 18000 вертолетов (на сумму 76,8 млрд.долл.), из них 12100 – газотурбинных (68%). Но если не будет рецессии, в противном случае темпы упадут. Стоимость рынка вертолетов с 1 ГТД оценивается 13,6 млрд.долл., а – с 2 ГТД – 42,9 млрд.долл. (76%). Улучшения на рынке гражданских ЛВ связывается с улучшением экономики в США и Европе. Полное возвращение рынка коммерческих ЛВ тормозится запасами вторичного рынка и опасениями распространения кризиса.

Производство гражданских средних/тяжелых вертолетов в период 2013-2022 г.г. прогнозируется на отметке 1965, общей стоимостью 30,4 млрд.долл. Сектор гражданских СВ/ТВ остается хорошей нишей из-за относительно небольшого числа предлагаемых моделей. Размеры, масса и сложность этих машин ограничивает потенциальные размеры рынка. Что касается западных S-92, AS332/EC225, в секторе между верхней частью легкого сегмента и тяжелого в «схватку» вступают AW189 и Вell525. Уже в ближайшей перспективе они начнут «отнимать» заказы у ТВ. В секторе СВ/ТВ до 2017 г. не ожидается превышения уровня 200 вертолетов в год. Высокая стоимость приносит хорошие деньги, поэтому рынок многоцелевых ТВ, способных работать на удаленных морских нефтегазодобывающих платформах, привлекает внимание финансовых домов. В последние годы нефть и газ остается самым важным направлением инвестиций. Одна из причин того, что сегмент более устойчив к падениям, чем другие сектора и быстрее восстанавливается. Растет число крупных финансовых компаний, которые интересуются приобретением, а затем и лизингом вертолетов, но это неновый тренд. Инвесторов привлекает ТВ тем, что остаточная стоимость вертолета выше, чем самолета. «Секрет» в универсальности, благодаря которой вертолет способен менять свое предназначение.

В 2013-2022 г.г., по данным Forecast Int., будет построено 1805 легких военных вертолетов суммарной стоимостью в 24,3 млрд.долл. По прогнозам Boeing, сегодня в мире потребность в легких ударных вертолетов около 700. В основном, Чили, Южная Корея и Иордания. Саудовская Аравия уже заказала 36 вертолетов AH-6i. В последние годы производство легких военных вертолетов росло. Однако в настоящее время рынок находится на пороге замедления и даже некоторого сокращения. В ближайшие 10 лет ожидается чередование периодов подъема и спадов среднегодового темпа производства. В целом, уровень производства в 2022 г. будет несколько выше, чем в 2013-м. Спрос на легкие военные вертолеты ослабнет в Северной Америке и Европе. В последние годы эти два региона в значительной степени способствовали росту рынка. Ослабление спроса в США объясняется приближением завершения цикла реформирования военных закупок вертолетов и значительного сокращения оборонного бюджета США (из-за свертывания афганского конфликта и дефицита бюджета). Кроме того, есть вероятность сокращения военных расходов из-за урезания бюджета в 2013 г. Даже если удастся избежать секвестра, расходы США на оборону будут продолжать снижаться. Спрос на военные вертолеты будет ослабевать и за пределами США. Возможности роста сохранятся лишь в таких регионах, как Ближний Восток и Южная Азия. Долгосрочные тенденции в большей части стран Европы, также не являются перспективными, из-за серьезных проблем с бюджетами. Особенно удручает специалистов, завершение закупок AW159 Lynx Wildcat и Tiger. Ведущими производителями легких военных вертолетов в 2013-2022 г.г. будут Eurocopter и Bell (Eurocopter – по количеству, а Bell – по стоимости).

На рынке средних/тяжелых военных вертолетов специалисты предсказывают усиление конкуренции среди производителей. В результате повышения конкуренции рынок будет сжиматься. Тем не менее, многие программы сохранятся. Ожидается, что в период 2013-2022 г.г. будет произведено 4796 СВ/ТВ общей стоимостью 114,4 млрд.долл. (в ценах 2013 г.). Начиная с 2005 г., вплоть до 2013 г. производство СВ/ТВ постоянно росло и достигло отметки 615 вертолетов в год. В 2013 г. наступит спад, и к 2022 г. производство упадет до 380 вертолетов в год.

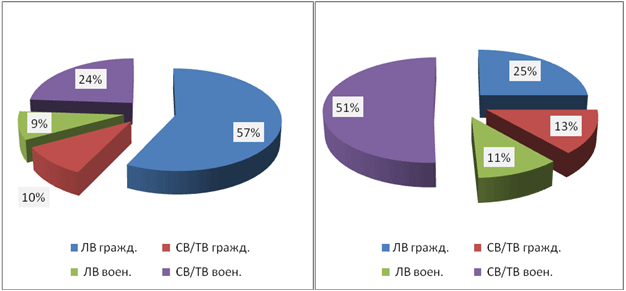

Если собрать прогнозы вместе получается следующая картина (см. рисунок 5, слева распределение по количеству вертолетов, справа – по стоимости).

«Правило третей»: две трети легких вертолетов приносит своим производителям лишь треть доходов, за то треть средних/тяжелых вертолетов – две три. Соотношение стоимости военных и гражданских – сохранится в рамках: 60 на 40.

Подведем некоторые итоги, несмотря на то, что к результатам опросов нужно относится осторожно (тот факт, что в топ-листе из шести – три модели Bell, убедительно свидетельствует: опрос построен на ответах американцев), абсолютное большинство прогнозов настроено позитивно и предсказывает возвращение отрасли. Все регионы уходят вперед. В планах повышение спроса в главных центрах мира вертолетов (США и Европа). На третье место вышли Латинская Америка и Азия, здесь спрос достигнет наивысшего уровня. В целом, планы приобретения газотурбинных вертолетов разделились между западным и восточным полушариями практически поровну. Однако рост, о котором так много говорится, будет серьезно сдерживаться высокими ценами и отсутствием средств у населения. Получается: Сдержанный рост! Оптимизм вселяют новые вертолетные технологии, которые открыли операторам возможность управления расходами, эффективностью и безопасностью.

А как же «главная мелодия винтов»? Мир вертолетов еще только «пишет» свою мелодию. Поздними вечерами, во время подготовки материала я слушал «Маленькую ночную серенаду» Моцарта. Послушайте. Быть может, увидите, как стремительно «разливаются» сферы применения вертолетов, планета все больше и больше «погружается» в вертолетную зависимость. Сила и глубина воздействия вертолетов нарастают, и в критических ситуациях они становятся незаменимы…