Мы впервые отчитываемся по МСФО, в сравнении с отчетностью прошлого года. Расскажем о том, чего достигли. Как на нас сказалась внешняя ситуация. Что мы сделали для того, чтобы улучшить показатели. В прошлом году мы рассказывали о нашей Стратегии. Мы очень много говорили о будущем. Сегодня впервые скажем, что сделали, чего удалось достичь за прошедший год. Наше видение, выполняем или нет то, что сами себе и вам обещали в прошлые годы.

Начнем с основных результатов. К сожалению, МСФО не включает в себя «дочки», которые находятся в периметре холдинга в понимании «Ростеха». Но они не являются нашими дочерними зависимыми обществами. У нас есть несколько предприятий, которые находятся вне периметра контура и не консолидируются в МСФО. Поэтому цифры, которые мы сегодня видим по выручке, немного отличаются от цифр, которые в нашей управленческой отчетности. Реальные цифры холдинга по выручке выше.

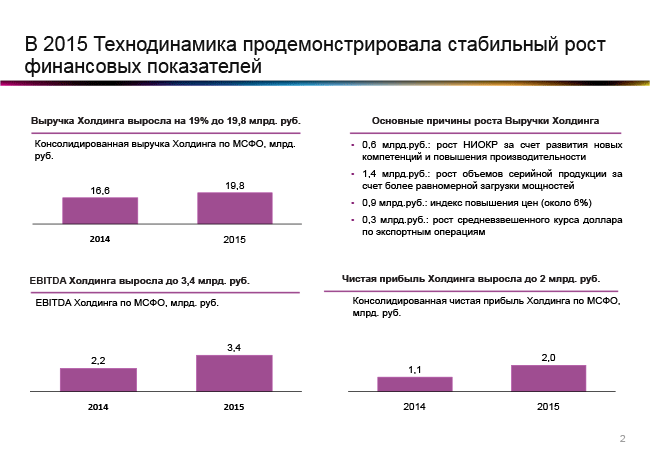

По МСФО, по периметру, в 2014-м году наша консолидированная выручка была 16,6 миллиардов. В 2015-м году – 19,8 миллиардов. Мы выросли на 19%. При этом EBITDA выросла в полтора раза – до 3,4 миллиардов рублей. Это и есть как раз та залоговая масса, которая позволяет видеть, что мы можем иметь кредитный портфель порядка 10-ти миллиардов с такой EBITDA. До трех EBITDA это норма без каких-либо существенных рисков привлечения средств.Чистая прибыль у нас выросла с 1, 1 миллиарда до 2-х. Наша чистая прибыль по МСФО в прошлом году была 2,4 миллиарда. Там был записан одноразовый эффект, мы его отдельно выделяли, в прошлый раз рассказывали об этом: происходила передача акций - дополнительный эффект от бухгалтерской стоимости к стоимости, по которой передавалось. Акции пришли почти на 1,3 миллиарда. Мы не считаем это достижением. Поэтому показываем и говорим, что у нас 1,1 – это «очищенная» чистая прибыль от разовых эффектов. Соответственно, 2 миллиарда рублей – это то, что мы получили в 2015-м году.

За счет чего мы выросли? Наши заказчики любят задавать вопрос: «Вы растете, у вас всё хорошо – это за счет нас. Цены увеличиваете и так далее». У нас показатели по выручке, которые потом в результате сказались на нашей EBITDA и чистой прибыли – это увеличение объема по опытно-конструкторским работам. Наш централизованный центр проектирования, о создании которого мы много говорили в 2014-м году, в 2015-м году работал на полную мощность. На сегодняшний момент в совокупности работает почти 500 конструкторов. Мы смогли взять новые работы, и заказчики поверили в наши компетенции. Мы расширяли компетенции с точки зрения продуктовой линейки. Создали компетенцию интегратора, о которой говорили, и нам уже заказаны конечные системы. В итоге, у нас шел рост выручки по направлению создания новой техники.

1,4 миллиарда – это прирост серийной продукции, именно физических объемов. Почти 1 миллиард мы заработали за счет индексирования цен. Но хочу отметить, что средний индекс цен, который у нас был по прошлому году – порядка 6%. При том, что официальный дефлятор по нашей отрасли, Минэкономразвития – 9,5%. Например, на цветные металлы в прошлом году индекс дефлятора доходил до 40%, и нам в некоторых случаях приходилось покупать сырье и комплектующие значительно дороже. Следующий фактор, 0,3 миллиарда – это средневзвешенный курс доллара. У нас были экспортные контракты и курсовые разницы или эффект от того, что мы дороже продали за счет именно валютной выручки. Это всего лишь 300 миллионов. Это не так много, как могло показаться. Еще раз хотел сфокусировать ваше внимание, что мы росли не за счет более высоких цен, а за счет реальных объемов.

Но если посмотреть на наш денежный поток (это очень важно, мы всё время сами внимательно смотрим) – операционный денежный поток по сравнению с 2014-м годом у нас немного уменьшился. Он практически нулевой. С чем это связано. У нас за 2015-й год ухудшился баланс по авансам от наших покупателей, в первую очередь, Министерства обороны. У нас, как у соисполнителя по ГОЗ, очень много заказчиков. Это авиационные компании, входящие в ОАК, в «Вертолеты России», «ОДК» и другие. У нас ухудшилось авансирование. Те заработанные деньги, та самая EBITDA, о которой мы говорили, пошла фактически на то, чтобы пополнить наш рабочий капитал. Поэтому операционный денежный поток – нулевой.

При этом мы активно инвестировали в техперевооружение за счет собственных средств - 800 миллионов рублей. В эту же цифру входит очень важное, знаковое событие, которое было в прошлом году – сделка по покупке компании «Электропривод». Это первая для нас крупная сделка по покупке контроля в одном из самых перспективных предприятий в авиационной отрасли. Чем отличается «Электропривод». Это единственное предприятие в стране, которое делает электрические приводы для авиационной техники. Сегодня, создавая новые самолеты, всё меньше и меньше гидравлических и пневматических систем, и больше электрических. Это знаковое, профильное приобретение для нас. Мы верим, что сумеем на этой сделке в перспективе заработать и повысить стоимость этой компании существенно по отношению к цене приобретения.

1,8 миллиарда – это финансовый денежный поток за счет получения беспроцентного займа по программе импортозамещения. В прошлом году мы запустили большую программу. Она финансируется при поддержке Минпромторга. Деньги до нас доведены в виде займа от Госкорпорации, большая часть из них. Но мы также привлекали средства на пополнение оборотных средств и выполнение инвестпрограммы. Помимо этих 1,8 миллиарда, мы привлекали порядка 900 миллионов рублей. Таковы основные финансовые результаты.

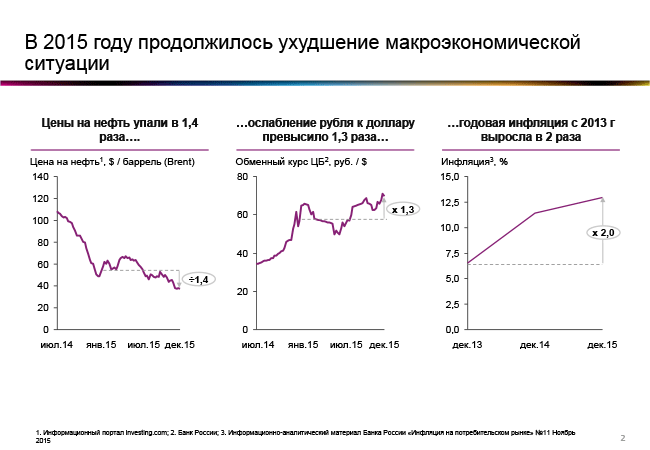

Теперь то, с чем нам пришлось столкнуться. Казалось бы, так легко, всё хорошо, всё растет, и чистая прибыль. На самом деле, это была тяжелая работа. В прошлом году продолжалось углубление кризиса. Цены на нефть продолжали падать, рубль продолжал ослабление, годовая инфляция выросла почти в два раза. В начале прошлого года мы начали смотреть уже сверстанный бюджет, стали моделировать стресс-тесты, что произойдет, если у нас дальше будет ухудшаться ситуация. Понимали, что точно будут проблемы с ликвидностью. Точно будут платить меньше денег. Мы понимали, что нам необходимо будет принять экстренные меры по управлению ликвидностью.

Нами была запущена антикризисная программа, которая состояла из двух блоков. Один блок – финансовый контроль. Мы поставили задачу: централизованно, на уровне холдинга, согласовывать каждый платеж. У нас идет согласование бюджетов, движения денежных средств на месяц с каждой «дочкой», помимо долгосрочных годовых планов. Это позволяет видеть, как мы расходуем деньги. У нас есть предприятия, у которых чуть лучше с ликвидностью, у кого-то – чуть хуже. Там, где хуже – они сами рачительнее относятся. У кого лучше – они чуть-чуть более широко тратят. Но нам важно именно в рамках холдинга сохранять эту ликвидность и способность выполнять свои обязательства перед заказчиками независимо от того, существует ли дефицит денежных средств. Перед нашими работниками, государственными органами, налогами и так далее. Это была первая часть. Вторая часть была связана с реальными антикризисными мерами, которые мы принимали. Чтобы повысить значимость для каждого предприятия, довести до каждого сотрудника и массово вовлечь всех в мероприятия по антикризисному управлению, мы поставили себе несколько крупных целей.

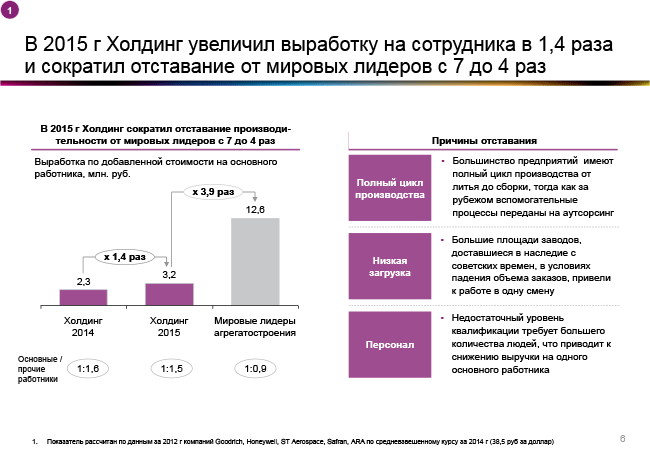

Первая цель была – повышение выработки по добавленной стоимости. Причем мы подумали о том, какие показатели взять для того, чтобы поставить цель правильно. Например, мы давно меряем, и государство меряет выручку на одного сотрудника. Но выручка на одного сотрудника, к сожалению, сегодня не отражает характер бизнеса, потому что не с чем сравнить, каждое предприятие уникально. Когда мы перешли на выработку по добавленной стоимости, то сразу все предприятия приравняли.

Есть сборочное производство, где очень много покупных деталей. Там добавленная стоимость меньше, но и выручка значительно выше. А на других предприятиях полный цикл, там добавленной стоимости гораздо больше. Когда мы это привели, начали сравнивать свои предприятия, а также с результатами западных коллег. В итоге, поставили такую сбалансированную, напряженную, но достижимую цель – 3,5 миллиона рублей по добавленной стоимости на одного производственного работника. На самом деле, это очень большой скачок. Факт: достигли 3,2 миллиона рублей. Да, мы не достигли той большой амбициозной цели, но рост производительности был очень высокий - 40%.

Следующее важное направление, по которому мы работали – это доля материальной себестоимости выручки. Почем мы покупаем, сколько тратим покупных и расходных материалов, и так далее. Да, нужно работать с ценами от поставщиков. Но мы очень часто не думали о расходе материала. Мы его расходовали больше, списывали, брак производили, и так далее. Мы поставили себе задачу: оптимизировать долю материальной себестоимости выручки, которая заставляет работать по многим направлениям с внешними покупными изделиями. Мы ее мерили к сверстанному на тот момент бюджету. Нам удалось поставить цель: снизить от бюджета на 10%. Снизили на 8%. Но это не 8% от выручки. Это именно от материальной себестоимости. Это фактически около 2%, если говорить про выручку. Но тоже большое достижение. Вся организация понимала и работала на эту цель. В этом и был смысл масштабных преобразований.

Почему мы поставили такую цель. Мы смотрим на наш холдинг. 2,3 миллиона по добавленной стоимости – на самом деле, не худший результат в отрасли. Если сравнивать наши предприятия, некоторые считают себя передовыми. Но если сравнить с мировыми, то наша выработка основных рабочих производств на одного рабочего по добавленной стоимости в 7 раз меньше. Перейдя на новый уровень в 2015-м году, мы стали отставать уже в 4 раза. И у нас есть ещё огромный потенциал роста.

Если посмотреть на соотношение основных производственных работников ко всем остальным (управленцы, вспомогательный персонал, ремонтники, обслуживающие, уборщики и так далее), они тоже в производстве, но не основное, не те, кто изготавливает детали, у лучших передовых компаний в мире это соотношение 1 к 0,9. А у нас, на момент запуска программы было 1 к 1,6. Знаю, что на многих предприятиях в России 1 к 2 считается нормой. Мы поставили 1 к 1,5. Вроде бы не очень амбициозная цель. Но это была достаточно большая работа. Причина такого отставания – полный цикл производства от литья до сборки. Он приводит к неэффективным переделам. Если литье не работает в три смены и не загружено полностью, невозможно достичь высокой производительности.

Та же автоматизация процессов. Есть автоматизированное производительное оборудование, есть менее автоматизированное. Но низкая загрузка. Причем она не столько от того, что у нас нет заказов. У нас исторически большие заводы. Например, у нас есть предприятие на севере – «Котлас». Там мы даже близко не достигли этих показателей. Но у них огромная инфраструктура. Объем производства, по сравнению с советскими временами, уменьшился, а инфраструктуру нужно обслуживать. На 400 человек общей численности у них 100 человек – это служба главного инженера, обслуживающая тепловые, электрические сети, вода, канализация и так далее. И нет специалистов, чтобы это переделать. Нужны элементы планирования работ, которые позволяют существенно повысить эффективность даже на имеющихся мощностях.

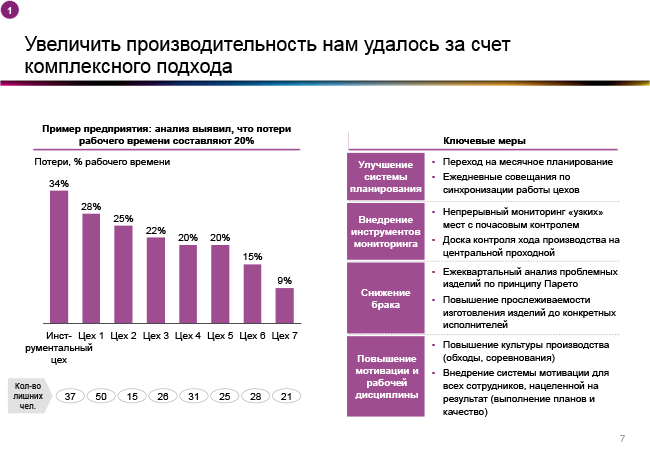

Увы, не везде достаточно квалифицированный персонал, существует мотивация. Просто потеря рабочего времени. На самом деле, самое сложное – управлять производительностью производственного персонала. Это и технологии, и организация труда, и планирование, и дисциплина, и так далее. Но очень важно также заниматься организационной структурой и вспомогательным персоналом.

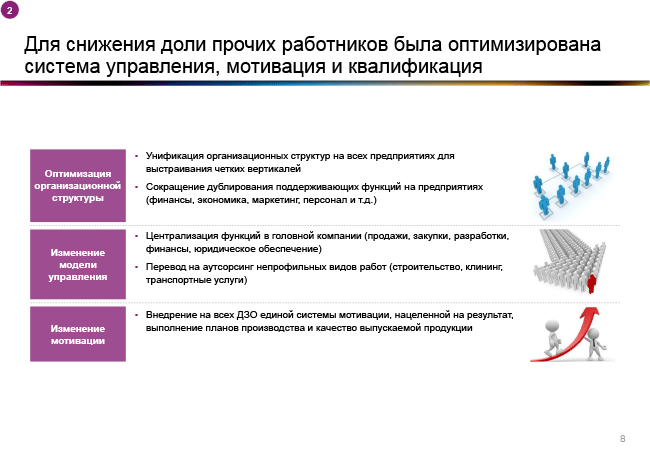

У нас было три больших блока:

1. Мы оптимизировали организационную структуру. Привели в соответствие на всех «дочках» с нашей головной и сократили количество уровней управления. У нас на заводах доходило до семи-восьми управленческих уровней, теперь это не более пяти. Чем больше слоев в управлении, тем хуже доходит управляющий сигнал и обратная связь. Это известный факт. И количество людей высвобождается при уплощении структуры, это тоже важно.

2. Мы изменили модель управления. Централизуем многие функции, соответственно, сокращаем дублирующие функции на местах. Численность управленцев в прошлом году у нас по всем направлениям была сокращена. Плюс мы перевели на аутсорсинг некоторые непрофильные задачи и функции. Есть совсем простые, такие как транспорт и уборка. Есть более сложные, которые также переводились (строительство и прочее).

3. Мы внедрили новую систему мотивации, которая стимулирует работу на результат.

Это тоже снижает потери рабочего времени. Мотивация, в том числе руководителей на оптимизацию численности. Это был один из факторов, который нам позволил достичь таких хороших финансовых результатов. Надеюсь, вы понимаете, в этих тяжелых экономических условиях, мы сегодня в «Ростехе», кроме «Вертолетов России», по относительной рентабельности лучшие.

Однако можно очень много фокусироваться на текущих проблемах и забыть о развитии. Мы этого не делали и работали очень активно. Сегодня можем рассказать о важнейших результатах, которых достигли. В стратегии мы поставили цель – стать интегратором, выйти на международные рынки. Интегратор – это поставки комплексных систем. Причем, к этому накладываются задачи, связанные с пониманием, что гособоронзаказ не будет вечно большим и растущим. Его рост, как минимум, сократится, и нам нужно его замещать на гражданскую продукцию. Поэтому мы очень много фокусируемся на разработке новой продукции. Я сегодня буду рассказывать только о том, что реально уже случилось. Среди 12-ти самых перспективных систем у нас есть несколько разработок, которые мы уже довели до производства. В 2015-м году мы продемонстрировали на «МАКСе» систему агрегатов и шасси для МС-21.

Мы прошли предварительные заводские испытания по нашему совместному проекту с американской компанией “Curtiss-Wright Controlsˮ. Кстати, санкции, введенные против России, на эту работу не влияют, потому что мы заключили договор еще до введения санкций. Более того, американцы очень заинтересованы в этом проекте. Когда они заинтересованы, ничто их не может остановить. Мы успешно прошли испытания. Система пожарной защиты – одна из критичных с точки зрения безопасности. Время реакции, ложное срабатывание, надежность системы и вес – это четыре основных характеристики, по которым мы сделали одну из лучших систем в мире сегодня. И она на порядок лучше всего того, что производилось в России.

Мы успешно завершили предварительные испытания системы по машине «Десант», она называется «Бахча-У-ПДС». Это для БМД-4. В чем сложность? «Железо» сделать не так сложно. Нужно провести комплекс испытаний с летными сбросами. В прошлом году было проведено более 70-ти сбросов, чтобы подтвердить характеристики. В этом году мы ведем уже государственные испытания. Система подтверждает свои характеристики. Мы – одна из двух стран в мире, которая делает парашютно-десантные системы для тяжелой техники с экипажем. Например, китайцы очень сильно интересуются нашей системой, потому что до сих пор не могут сбрасывать людей. Технику могут сбрасывать, а людей – нет. Не могут обеспечить эту безопасность.

Мы разработали и представили опытные образцы для системы управления реверсом двигателя ПД-14. Это тоже очень важный проект. Даже Boeing сегодня летают не с электрическими проводами. Это как раз та самая компания «Электропривод». Они завершили очередной этап этой работы. У нас на ПД-14 будут ставить электрические приводы, что существенно снижает вес двигателя.

Шасси и системы электроснабжения для Ка-62 и Ил-112. У нас выполнены ключевые этапы работ. Работу по Ка-62 мы ведем достаточно давно. Но в прошлом году существенно изменили требования - пересмотрели некие концепции и подходы по сертификации. Сертификационные требования к воздушному судну привели к тому, что нам пришлось изменить конструкцию, переработать ее. Но мы это сделали и завершили этот этап. Есть одна уникальная система, которую в мире производит единственная французская компания целиком. В прошлом году мы не просто её создали. Мы создали первые образцы, провели три цикла испытаний с реальными сбросами как она сертифицируется по стандартам IAS аварии - с 15,4 метра.

На Западе эти стандарты давно введены, а у нас не так давно ввели требования по безопасности к топливной системе. Бывают случаи, когда при жесткой аварийной посадке экипаж может уцелеть, но из-за того, что разливается топливо, происходит возгорание, есть риски для жизни экипажа. Эта система доказала – при падении не было протечек (на нашем сайте есть видео). Топливный бак не должен протекать. Однако в случае аварии все трубопроводы невозможно сохранить в целостности. В этой системе есть специальный клапан, который предотвращает протечки. Она достаточно сложная, ее никогда не разрабатывали, потому что в Российской Федерации не было таких требований. Сегодня вся новая сертифицированная вертолетотехника должна обладать этой системой. Есть альтернатива – либо купить систему на Западе, либо разрабатывать самим. Это очень важное событие, еще раз подчеркиваю. И это не единственная система. Мы ведем огромное количество проектов, были и другие достижения, но я хотел рассказать именно об этих ключевых.

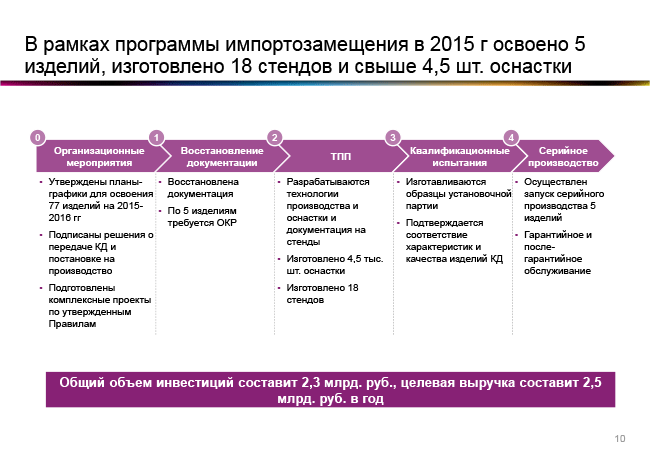

Импортозамещение - это следующий очень важный вопрос, которым мы занимались. Это и государственная задача, и для нас огромные возможности, точки роста. Мы к импортозамещению относимся следующим образом - это именно создание конкурентоспособной техники, способной заменить западную на нашей авиационной технике с экспортным потенциалом. Но была и другая государственная задача – импортонезависимость. Возможность производить всё то, что сегодня производилось в странах зарубежья и применяется в нашей технике. В прошлом году по этой программе у нас было порядка 80-ти изделий. Это сложные агрегаты, двигатели, насосные станции и прочее. Мы вошли в эту программу, получили финансовую поддержку. В прошлом году проведена огромная работа, она продолжается и в этом. Сейчас у нас идут квалификационные испытания по многим изделиям. В прошлом году у нас завершились разработки и мы скоро начнем серийные поставки.

Несколько цифр. За прошлый год мы освоили 4,5 тысячи штук оснастки. Оснастка – это элементы, позволяющие сделать детали. Без этого невозможно. Это огромное количество.

Изготовлено 18 достаточно сложных стендов для испытания новой техники. Мы планируем, что именно эта номенклатура позволит нам выйти на объем выручки к 2020-му году на 2,5 миллиарда по году. Представляете, это к нашему объему 10%... В этом году это будет измеряться сотнями миллионов. Мы сейчас в стадии подписания контрактов, эта процедура продлится еще, наверное, месяц – и будем знать точно, сколько у нас будет объем по этому году. Но в этом году еще продолжаем освоение. В следующем году объем будет больше. Программа по освоению этой номенклатуры закончится в 2018-м году. С 2018-го года выйдем на цифры, близкие к 2-м миллиардам рублей.

Также в Стратегии мы работали над ещё одним очень важным направлением - это постпродажное обслуживание. Это наш «ключ» к тому, чтобы стать конкурентоспособным, диверсификация нашего бизнеса, гражданские международные рынки. Одно из ключевых событий, которое произошло в прошлом году - холдинг вышел на индийский рынок. У нашей «дочки», которая называется «АСЦ» («Авиационно-сервисный центр»), там есть свое представительство. В прошлом году мы организовали работу по выходу на прямые контракты и тендеры, которые проводят местные власти, для поддержки нашего авиапарка. Этот парк – почти 900 самолетов и вертолетов, произведенных Россией, которые мы обеспечиваем нашей комплектацией для ремонтов.

В прошлом году участие в тендерах уже принесло контрактов на 1,6 миллиарда. В 2016-м году мы планируем реализовать контрактов больше 1 миллиарда. При этом продолжаем участвовать в конкурсах и расширяем этот портфель. Мы законтрактовали этот и последующий год, объем заказов достаточно большой.

Также мы расширяем наши компетенции в постпродажном обслуживании по возможностям ремонта компонентов для авиационных судов российского и иностранного производства. В 2014-м году мы открыли большой центр дистрибуции воле «Шереметьево». В 2015-м году мы стали крупнейшим складом. У нас самый большой склад компонентов для авиационной техники, включая “Boeingˮ и “Airbusˮ. В прошлом году мы, как и обещали, открыли ремонтную базу. Она во «Внуково»: удобно и с точки зрения персонала, который нам удалось туда привлечь, и место удобное. Правда, сертификацию российских авиационных властей получили только в начале этого года. Следующий у нас – военный регистр, это будет в июне месяце. К концу года планируем получить сертификат международного образца, чтобы появилась возможность ремонтировать любые агрегаты, которые стоят на “Boeingˮ и “Airbusˮ.

Мы расширяем наши компетенции. Сегодня это коммуникации, навигация, электрооборудование, аварийно-спасательное, кухонное, кислородное, противопожарное оборудование. Мы получили 1400 рейтингов и планируем их расширять. Будем локализовывать ремонт. На сегодняшний день наш центр дистрибуции вынужден отправлять на ремонт комплектующие за границу. Мы будем делать эту локализацию. Вот то, чем мы хотели с вами поделиться.