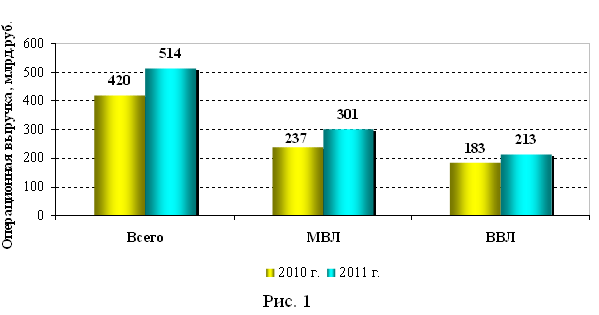

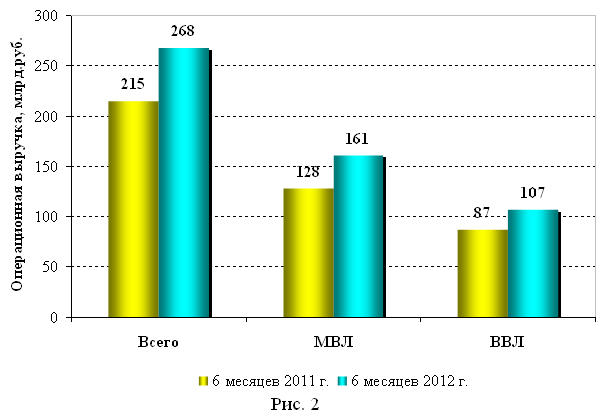

Текущая ситуация на авиатранспортном рынке характеризуется высокими темпами восстановительного роста авиаперевозок и, соответственно, быстрым ростом доходов участников рынка (рис. 1 – 2).

Операционная выручка от авиатранспортной деятельности авиакомпаний РФ в 2010-2011 годах

Операционная выручка от авиатранспортной деятельности авиакомпаний РФ за 6 месяцев 2011 года и 6 месяцев 2012 года

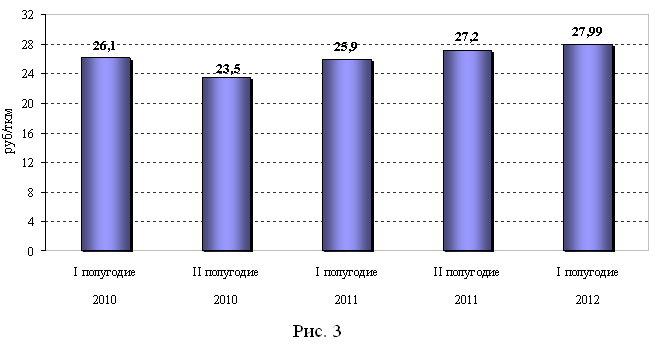

При этом в целом по рынку (в среднем) в силу высокой конкуренции средняя себестоимость перевозки (в расчете на единицу транспортной продукции – 1 тонн-км) растет относительно умеренными темпами (рис. 3).

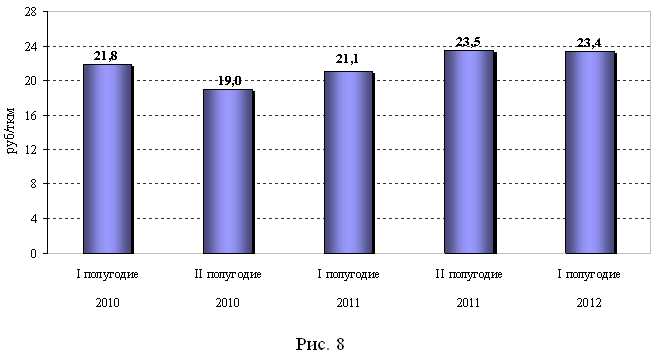

Средняя себестоимость авиаперевозок на ВВЛ+МВЛ в ГА РФ (руб./ткм)

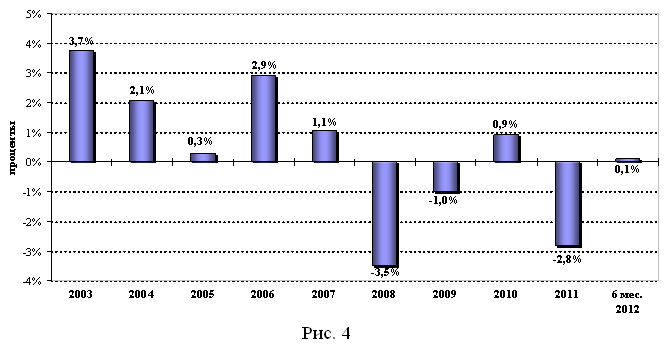

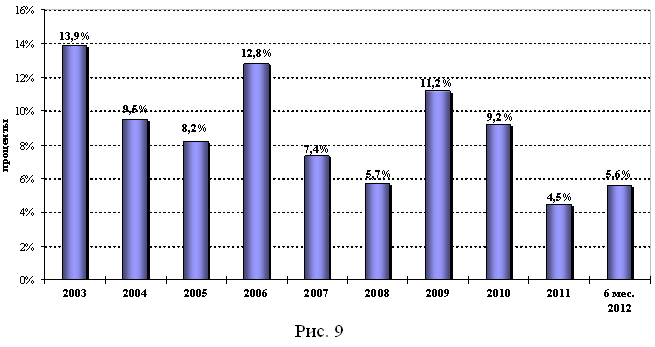

В то же время, несмотря на высокие темпы роста, общая операционная рентабельность авиаперевозок, в целом по отрасли, с учетом полетов как по международным воздушным линиям (МВЛ), так и по внутренним воздушным линиям (ВВЛ), в последние годы либо существенно отрицательна (как это имело место в 2008, 2009 и 2011 гг.) либо незначительно выше нуля – 2010 год и первая половина 2012 года (рис. 4).

Средняя операционная рентабельность деятельности авиаперевозчиков на ВВЛ+МВЛ в ГА РФ (%)

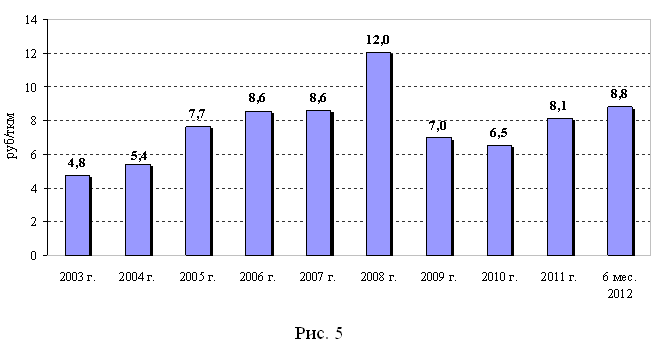

Динамика изменения самой крупной статьи расходов авиаперевозчиков – расходы на авиаГСМ – приведена на рис. 5, в ней четко видны позитивные последствия массированного перевооружения магистрального парка авиакомпаний в 2009 – 2010 гг.

Удельные затраты по авиаГСМ на ВВЛ+МВЛ в ГА РФ в 2003 гОДУ – 6 мес. 2012 года (руб./ткм)

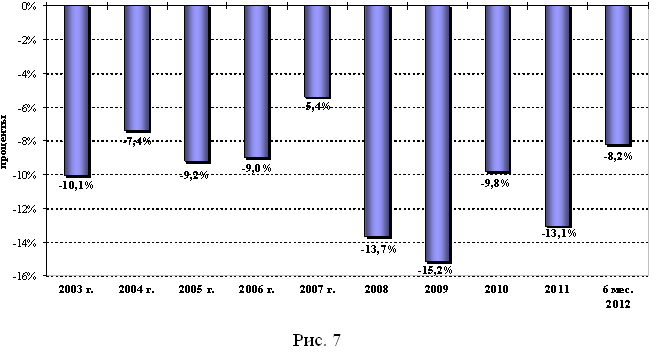

При этом статистика четко указывает на существенные различия в экономике авиакомпаний в сегментах МВЛ и ВВЛ (рис. 6 – 9):

– операционная деятельность авиакомпаний на МВЛ в целом по отрасли высокоприбыльна, а на ВВЛ высокоубыточна;

– себестоимость (на единицу транспортной работы – 1 тонн-км) авиаперевозок на внутренних линиях существенно (более чем на 60% в среднем) превышает себестоимость авиаперевозок на международных авиалиниях, причем указанный разрыв, несмотря на предпринимаемые государством усилия, не снижается.

Также из рис. 6, 8 видно, что себестоимость авиаперевозок в последнее время на МВЛ стабилизировалась (несмотря на инфляционные тенденции), а на ВВЛ интенсивно растет.

Средняя себестоимость авиаперевозок на ВВЛ в ГА РФ (руб./ткм)

Средняя операционная рентабельность деятельности авиаперевозчиков на ВВЛ в ГА РФ (%)

Средняя себестоимость авиаперевозок на МВЛ в ГА РФ (руб./ткм)

Средняя операционная рентабельность деятельности авиаперевозчиков на МВЛ в ГА РФ (%)

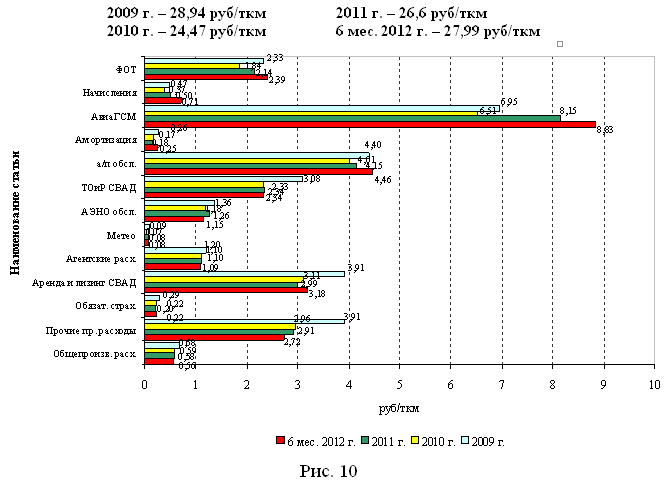

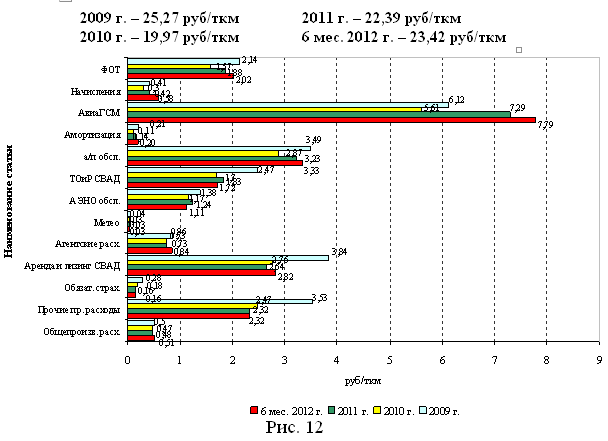

На рис. 10 – 12 видно, что основными (быстрорастущими) статьями расходов авиакомпаний (в особенности на ВВЛ) в последнее время стали авиаГСМ, заработная плата с начислениями и аэропортовое обслуживание, т.е. те направления, где в наибольшей мере сказывается влияние государственной фискальной политики и монополистов – поставщиков услуг и ресурсов.

Динамика структуры себестоимости воздушных перевозок на ВВЛ+МВЛ в ГА РФ

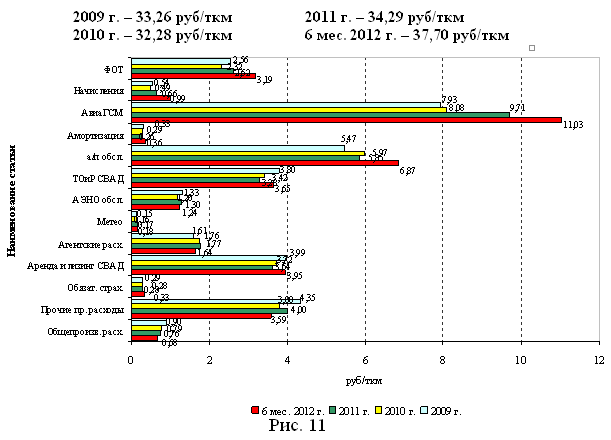

Динамика структуры себестоимости воздушных перевозок на ВВЛ в ГА РФ

Динамика структуры себестоимости воздушных перевозок на МВЛ в ГА РФ

Можно констатировать, что деятельность авиакомпаний на внутренних авиалиниях протекает в неблагоприятных экономических и институциональных условиях, которые несмотря на принимаемые государством в этой сфере меры (субсидирование и пр.) продолжают негативно влиять на себестоимость внутренних перевозок и поддерживают их высокую убыточность (особенно негативно это проявляется в сегменте местных ВЛ).

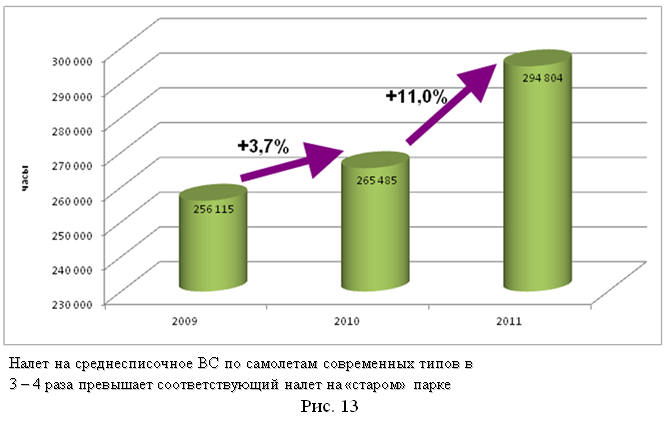

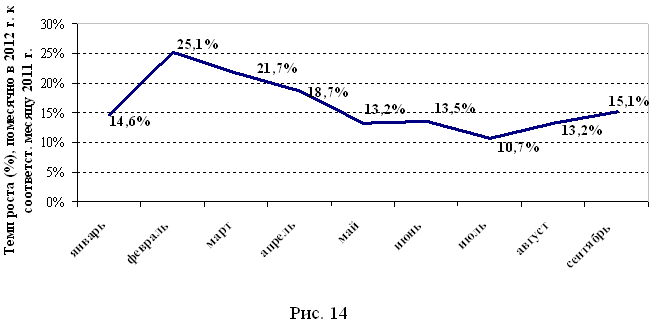

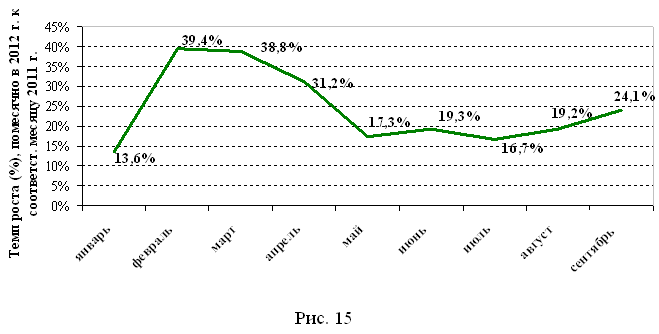

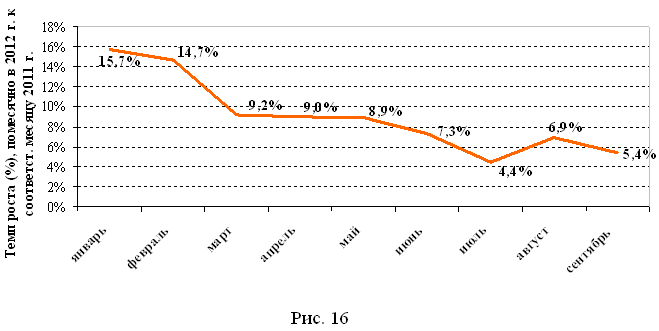

В то же время наша отрасль в значительной мере имеет все черты рыночной, и руководители авиационного бизнеса, и потребители очень чутко и оперативно реагируют на посылаемые регулятором (государство) и рынком сигналы: рис. 13 показывает позитивную реакцию рынка на снятие ввозных пошлин на 50-местные региональные самолеты, а рис. 14 – 16 показывают негативную реакцию внутреннего рынка (существенное замедление темпов роста на ВВЛ – рис. 16) вследствие роста себестоимости перевозок и соответствующего вынужденного роста цен на внутрироссийском авиатранспортном рынке.

Производственный налет часов на региональных ВС пассажировместимостью 41-80 мест в 2009-2011 гг.

Помесячная динамика перевозок пассажиров ГА РФ на МВЛ+ВВЛ в 2012 году (%)

Помесячная динамика перевозок пассажиров ГА РФ на МВЛ в 2012 году (%)

Помесячная динамика перевозок пассажиров ГА РФ на ВВЛ в 2012 году (%)

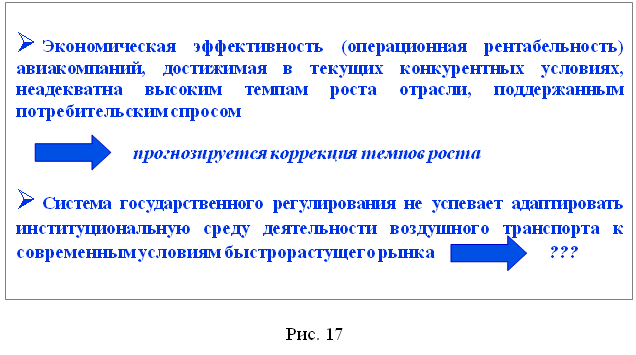

Таким образом, анализ текущих отраслевых рыночных тенденций и «сигналов», поступающих «от рынка» через динамику отраслевой рыночной статистики приводит к следующим основным выводам по текущей ситуации на авиатранспортном рынке – рис. 17 – 18 (в первую очередь – в сегменте внутренних авиаперевозок):

– экономическая эффективность (операционная рентабельность, а фактически, на внутренних авиалиниях, убыточность) авиакомпаний, достигаемая в текущих конкурентных условиях, неадекватна высоким темпам роста отрасли, поддержанным потребительским спросом;

– система государственного регулирования авиатранспортного рынка, с учетом в первую очередь сферы регулирования на межведомственном уровне, не успевает адекватно адаптировать институциональную среду деятельности ГА к современным условиям быстрорастущего рынка.

Текущая ситуация на авиатранспортном рынке

Основные проблемные факторы

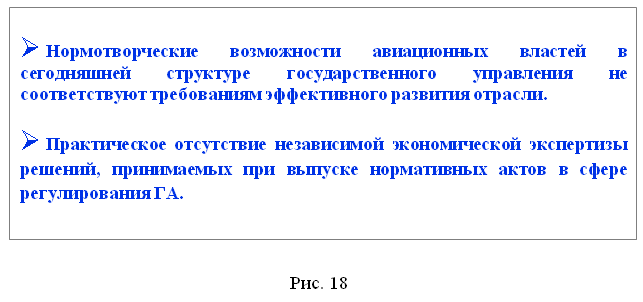

Основные проблемные факторы в отмеченной сфере сводятся к следующему:

– нормотворческие возможности авиационных властей в сегодняшней структуре государственного управления (с учетом необходимых согласований на межведомственном уровне) не соответствуют требованиям эффективного развития отрасли, так как не позволяют добиваться давно назревших решений, что в итоге существенно «утяжеляет» экономику авиапредприятий;

– практическое отсутствие профессиональной независимой экономической экспертизы решений, принимаемых при выпуске нормативных актов в сфере регулирования ГА, препятствует объективному «представительству» отраслевой проблематики на межведомственном уровне.

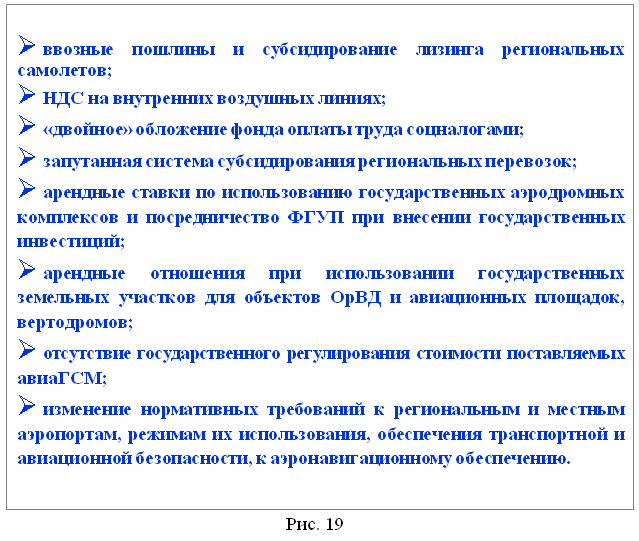

Отмеченные факторы (наряду с объективно имевшим место недофинансированием решения отраслевых задач в предшествующие годы) и являются, на наш взгляд, главными причинами проявляющейся на авиатранспортном рынке избыточной финансовой нагрузки на авиаперевозчиков. На рис. 19 (в качестве иллюстративного примера) приведены лишь часть проблемных вопросов в сфере государственного регулирования, формирующих избыточную финансовую нагрузку на авиаперевозчиков.

Проблемные вопросы в сфере госрегулирования, формирующие избыточную финансовую нагрузку на авиаперевозчиков