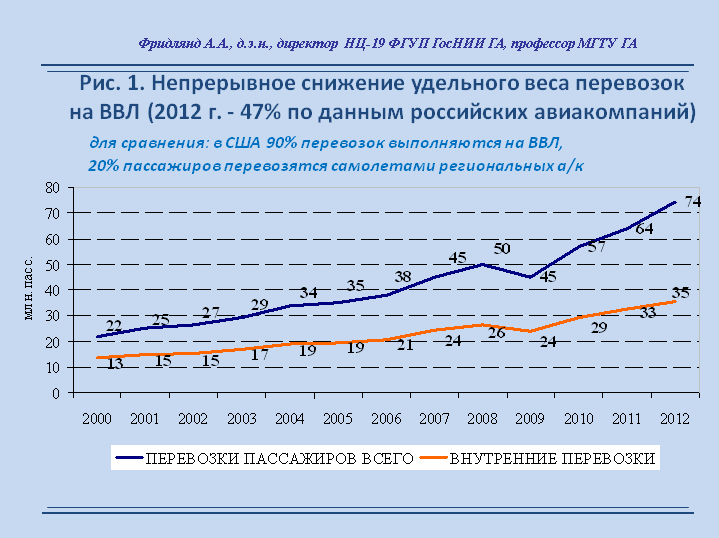

Важный факт - продолжается непрерывное и ускоренное снижение удельного веса авиаперевозок на внутренних воздушных линиях (ВВЛ). В 2012 году, впервые за российскую историю, статистика российских авиакомпаний (рис. 1) показала, что количество обслуженных ими внутрироссийских пассажиров (35 млн чел) составило менее половины общего числа перевезенных пассажиров (74 млн чел).

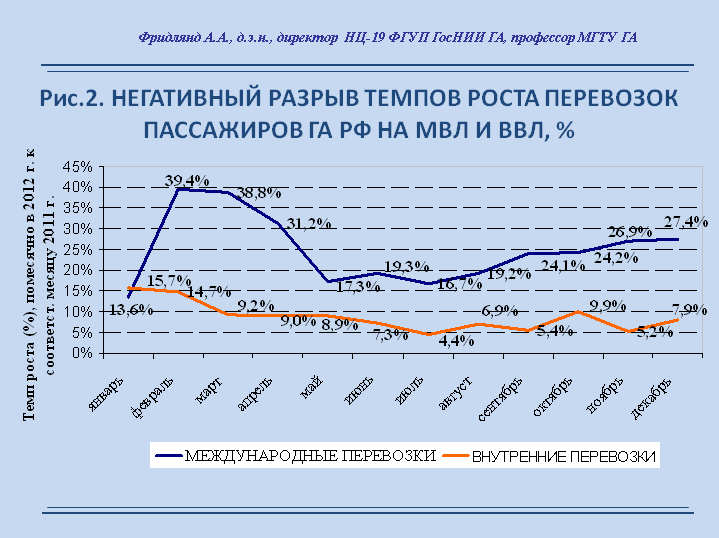

Помесячные темпы роста перевозок на международных воздушных линиях (МВЛ) в среднем примерно в три раза опережают темпы роста международных авиаперевозок (рис. 2).

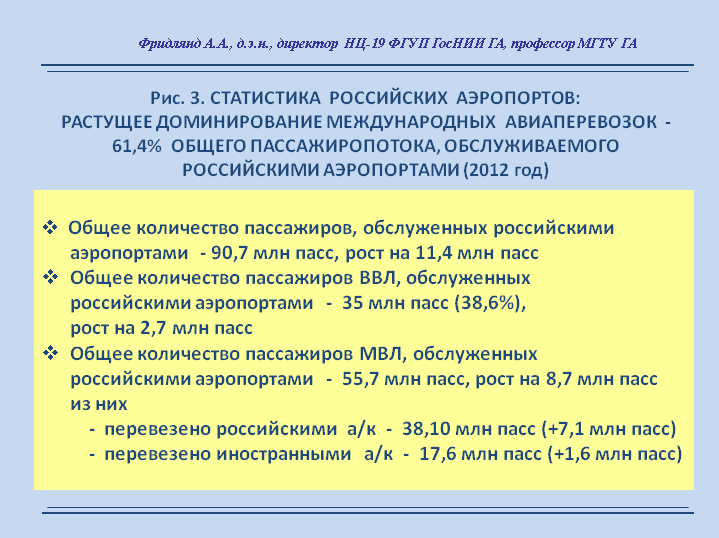

Еще более разительная и малообсуждаемая картина просматривается из аэропортовой статистики, которая отражает деятельность на нашем авиатранспортном рынке не только российских, но и иностранных авиакомпаний (рис. 3).

Лавинообразное нарастание доминирования международных полетов выражается следующими цифрами: в 2012 году общее количество обслуженных авиапассажиров достигло 90,7 млн пасс, увеличившись на 11,4 млн чел., при этом количество обслуженных пассажиров МВЛ выросло до 55,7 млн чел (рост на 8,7 млн чел) и количество пассажиров ВВЛ до 35 млн чел (рост на 2,7 млн чел). Удельный вес пассажиров ВВЛ снизился до 38,6% (причем за год упал почти на 2%).

Аналогичная картина видна и из статистики перевозок по авиалиниям. Из четырех наиболее популярных («пассажироемких») авиалиний, по которым в 2012 году летали российские пассажиры (Москва – Санкт-Петербург, Москва – Анталия, Москва – Краснодар, Москва – Хургада), половина – заграничные, за первое место в объеме перевозок из Москвы с переменным успехом борются С-Петербург и Анталия, причем если Сапсан далее будет успешно развиваться, то понятно, что Анталия имеет все шансы окончательно победить.

Это полностью противоречит традициям экономически и социально стабильных стран с большими (географически) территориями, где показатель удельного веса ВВЛ находится на уровне не ниже 85-90% (например, США и, в целом, Северная Америка, аналогичный уровень был и в СССР, в США каждый пятый пассажир перевозится специализированными региональными авиакомпаниями, у нас сейчас институциональная среда совершенно удушающая для таких авиакомпаний).

А, например, в Африке, где в большинстве стран наблюдается политическая нестабильность, межплеменные и межконфессиональные конфликты, в том числе вооруженные, удельный вес внутренних перевозок, по данным ИКАО, составляет около 37%. Именно к этому уровню мы как-то незаметно и быстро прибежали и, как показывает статистика, пока в обратную сторону не разворачиваемся.

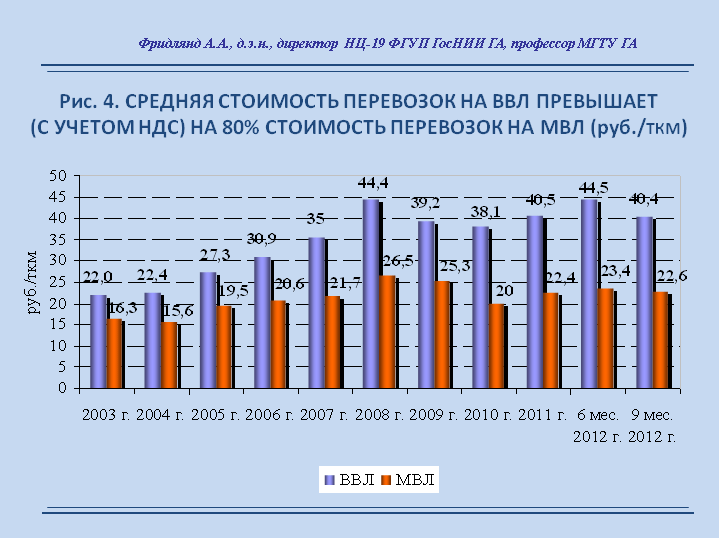

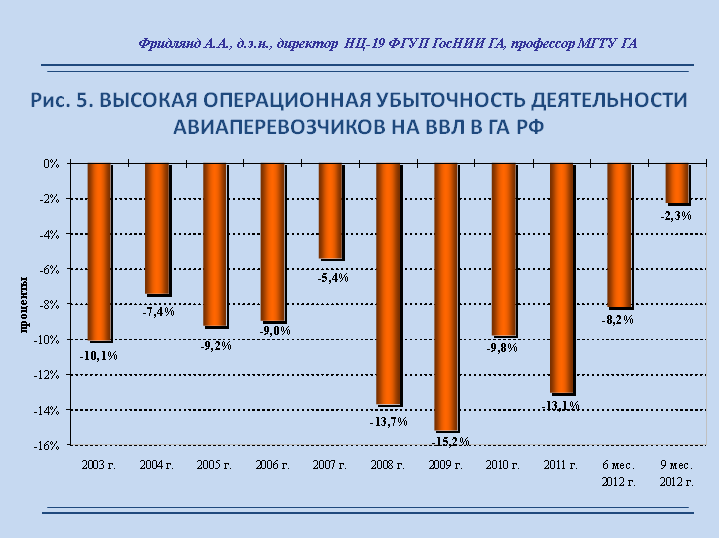

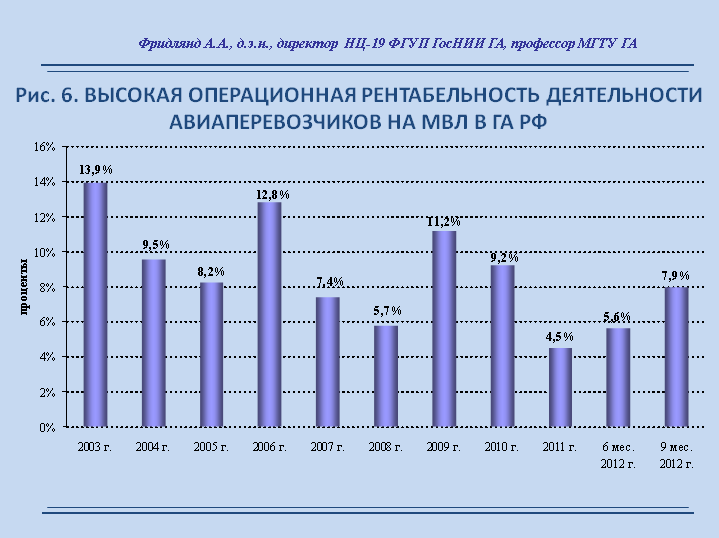

В чем здесь причина? Она, очевидно, просматривается в различии экономики внутренних и международных авиаперевозок (рис. 4 – 6): себестоимость авиаперевозок на ВВЛ в среднем (с учетом НДС) почти на 80% выше чем на МВЛ.

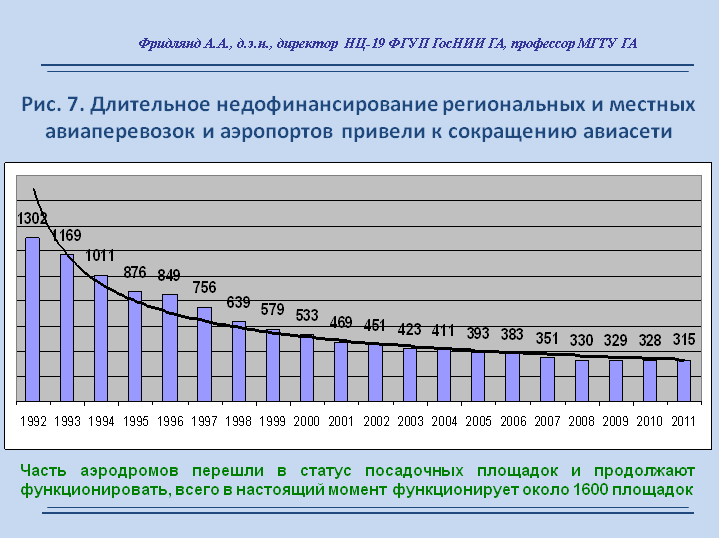

Рентабельность международных перевозок при этом стабильно высокоположительная, а перевозки на ВВЛ стабильно высокоубыточные. Ситуация на внутренних и, в особенности, на региональных и местных ВЛ экономически «обременена» проблемами в области инфраструктуры перевозок - деградация аэропортовой сети (рис. 7), ценой колоссальных финансовых усилий (бюджетных инвестиций) остановлена, но возрождения утерянной части аэродромной сети пока не наблюдается.

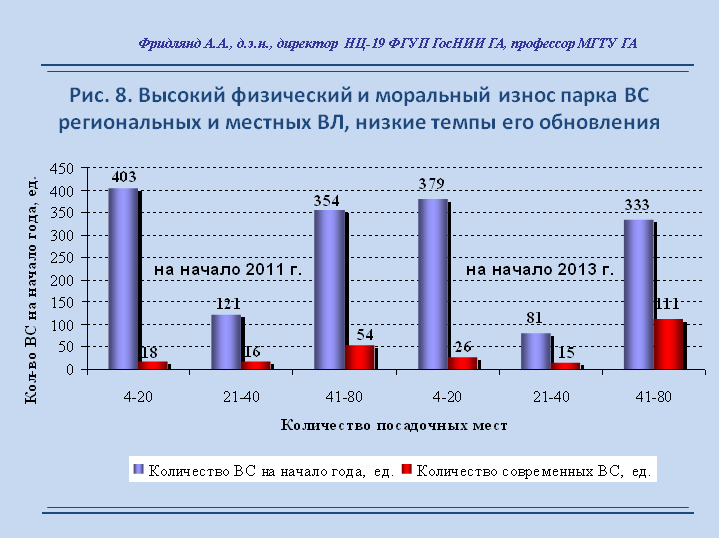

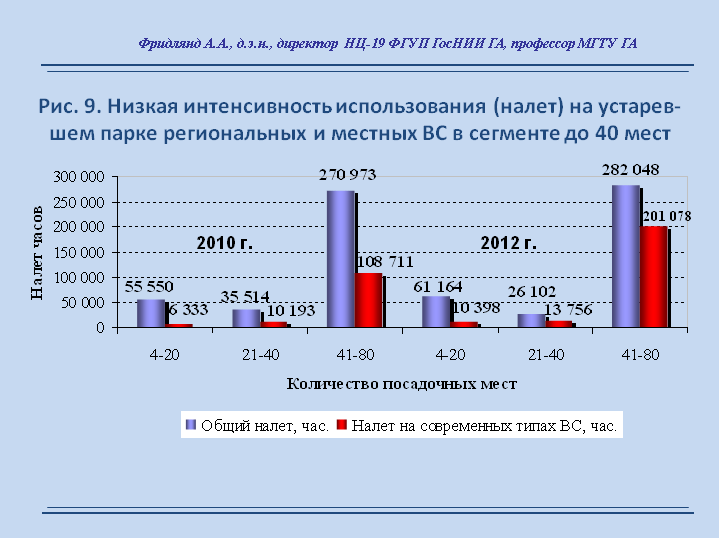

Парк региональных самолетов физически и морально изношен, процессы обновления парка региональных и местных ВЛ находятся лишь в зачаточном состоянии (рис. 8 – 9, из которых видно, что обновление парка реально продвинулось лишь в сфере 50-местных ВС, где государство ввело сразу два стимулирующих воздействия – снятие ввозных пошлин и субсидии авиакомпаниям-лизингополучателям).

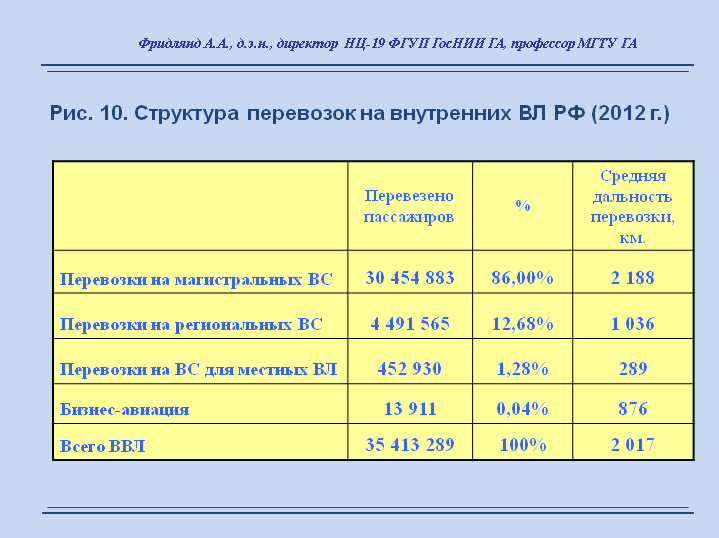

Корни экономических проблем, препятствующих развитию внутрироссийских авиаперевозок, конечно же лежат в сфере институциональных условий их деятельности, которые надо кардинально менять и это сегодня активно обсуждается. И эти проблемы определенным образом различаются по сегментам российского внутреннего авиатранспортного рынка (рис. 10), где выделяются перевозки по магистральным ВЛ, региональным ВЛ, местным ВЛ.

Общая в этих сегментах проблема – это наличие НДС, удорожающего авиаперевозки, которые в сфере региональной и местной авиации носят, в основном, социальный характер, и интенсивно растущая (иногда обгоняя зарубежные тренды) стоимость авиаГСМ.

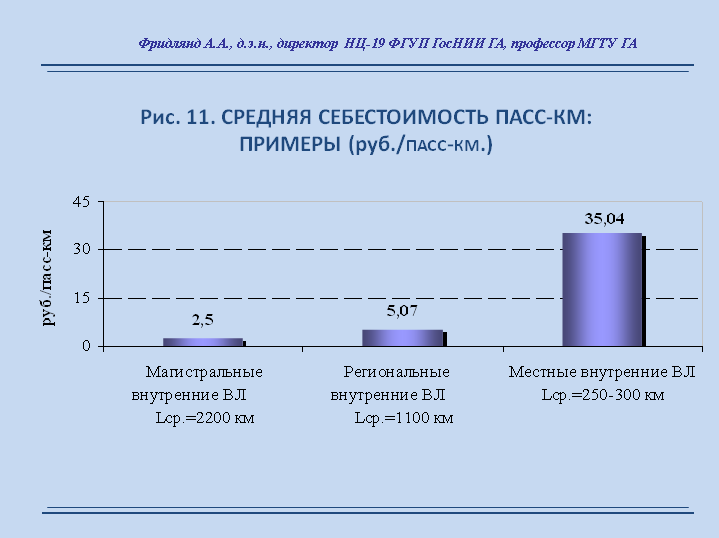

Наиболее тяжелая финансово-экономическая ситуация – в сфере региональных и местных перевозок, себестоимость которых, соответственно, не менее чем в 2 раза и в 15-20 раз, превышает себестоимость полетов на магистральных ВЛ (рис. 11), что пока никак не соответствует платежеспособности населения российских регионов.

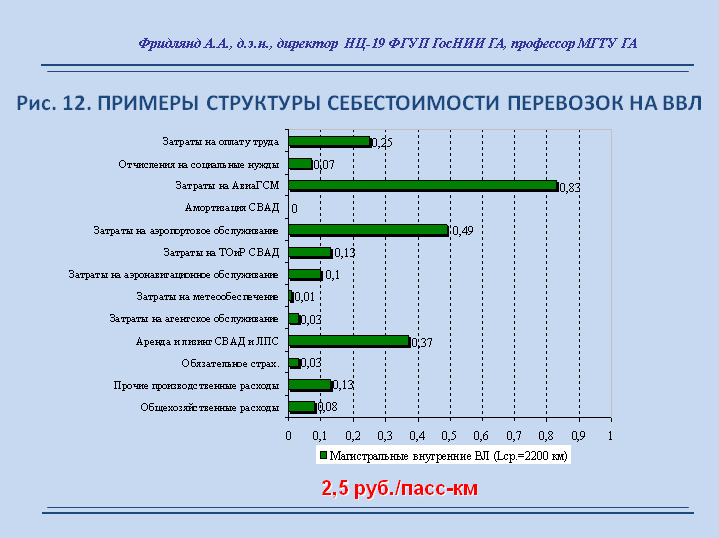

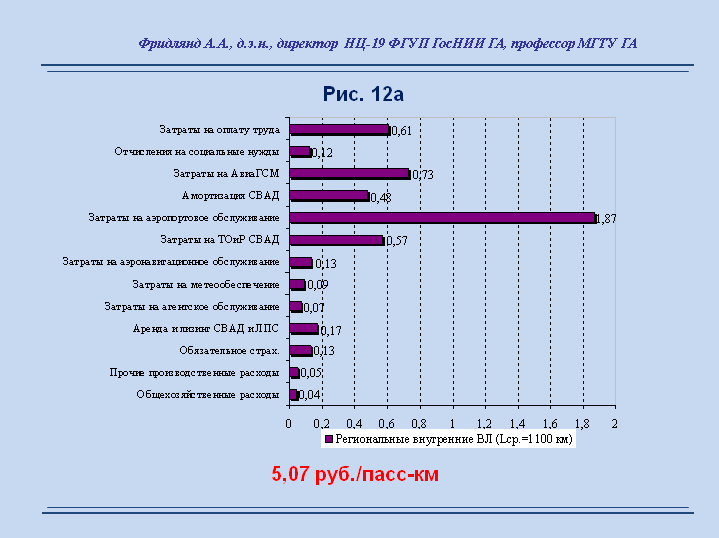

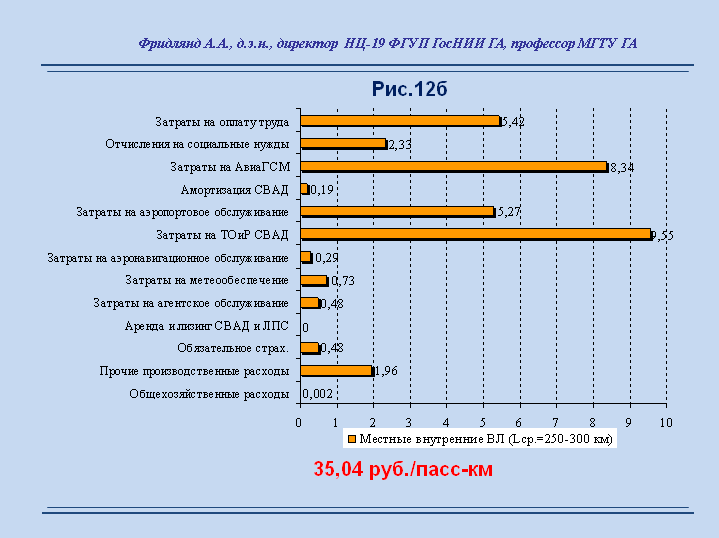

Из приведенных (по данным конкретных авиакомпаний) типичных примеров величины и структуры себестоимости авиаперевозок (рис. 12, 12а, 12б) также видны особенности формирования расходов в рассматриваемых сегментах рынка, острота проблем в которых приходится на различные направления затрат.

Например, если в магистральных перевозках доминирует статья затрат «расходы на авиаГСМ», то в региональных перевозках, для авиакомпаний, уже использующих современные типы ВС, наиболее тяжелая статья – это аэропортовые расходы, а при полетах на местных ВЛ – где перевооружения парка в большинстве авиапредприятий еще не было, наиболее тяжелая статья – это поддержание летной годности изношенного парка воздушных судов.

Указанные особенности необходимо учитывать при разработке мероприятий по снижению финансовой нагрузки на авиаперевозчиков, выполняющих полеты по ВВЛ.

Доклад был представлен на прошедшем 15 апреля 2013 г. в Торгово-промышленной палате "круглом столе" по вопросу снижения стоимости авиаперевозок на внутренних воздушных линиях РФ.