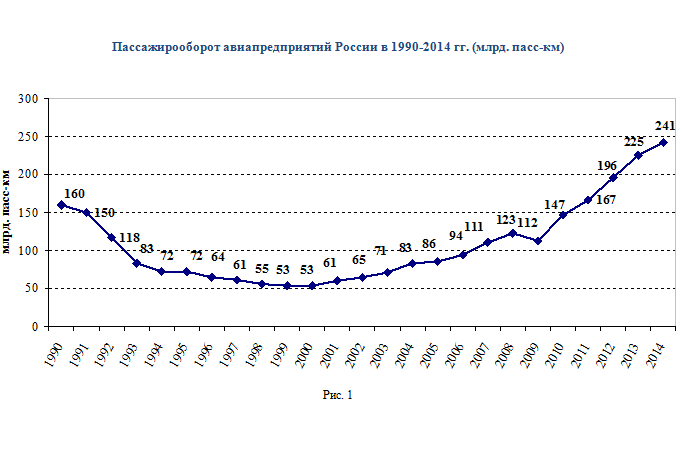

Длительное время, с начала 2000-х годов, мы все находились под магией высоких темпов роста российского авиатранспортного рынка (рис. 1), которые объективно были главными драйверами восстановления потребностей в росте и обновлении парка воздушных судов, притока в отрасль капитала и инвестиций и роста рабочих мест для квалифицированных авиационных специалистов. При этом за кадром оставались два важных аспекта:

- наблюдаемый рост является восстановительным (пока мы превзошли имевшие место в РФ при СССР объемы авиаперевозок по пассажирообороту, но не превзошли по количеству перевезенных пассажиров);

- поддержание безопасности полетов при высоких темпах роста требует непрерывных инвестиций в парк ВС и инфраструктуру, что в рыночных условиях возможно лишь для экономически эффективной, инвестиционно привлекательной отрасли.

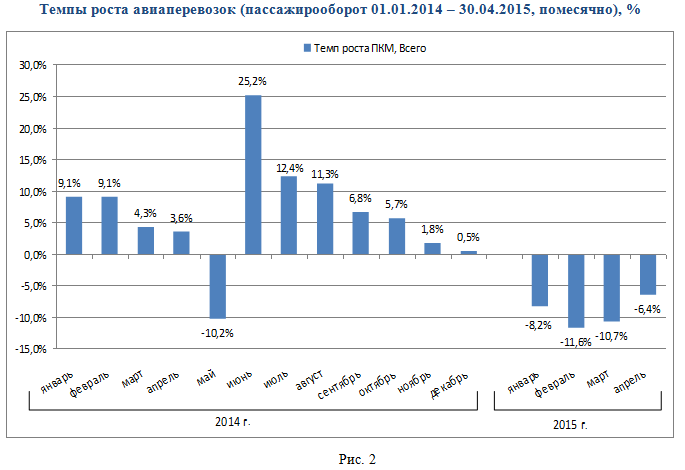

На этом фоне до сих пор по инерции звучат бодрые реляции пиар-служб авиакомпаний и руководителей отрасли, что мешает адекватно сосредоточиться на том факте, что условия деятельности отрасли кардинально изменились: начиная с прошлогоднего лета темпы роста стали быстро снижаться, дойдя почти до нулевых в декабре 2014 года, а с начала 2015 года идет интенсивный спад авиаперевозок (на 8,9% по пассажирообороту за первые 4 месяца 2015 года – рис. 2). Причины этого, в первую очередь связанные с фактической девальвацией рубля, ростом инфляции и отечественным макроэкономическим кризисом, известны.

Изменение внешних условий деятельности сильно ударило по экономике авиаперевозок. Показатели финансовых результатов отрасли в 2014 году (в первую очередь в части внутренних авиаперевозок) совершенно удручающие – и это с учетом того, что кризис проявился лишь во втором полугодии. А еще не опубликованные результаты первого квартала 2015 года наверняка не будут лучше. Убытки накапливаются. Так что пора отдать себе ясный отчет в том, что экономическая ситуация в отрасли существенно изменилась в негативную сторону. И открытыми глазами на это смотреть, трезво понимая последствия указанного факта. Тем более, что пример такого честного видения ситуации показал нам на этой неделе президент Российской ассоциации эксплуатантов воздушного транспорта В.Н.Тасун, озвучивший примерные итоги года: сводный финансовый результат российских авиакомпаний 2014 года - убыток по ВВЛ около 32 млрд. руб, положительный финансовый результат по МВЛ около 10 млрд. руб, итого убыток около 22 млрд. руб в целом по авиатранспортной деятельности.

Прежде, чем более детально рассмотреть указанные результаты, ответим на такой вопрос: в чем главные факторы, обусловившие эти удручающие результаты:

– фатальные внешние условия деятельности, к которым невозможно приспособиться ?;

- неэффективный менеджмент и маркетинг авиакомпаний ?

– неэффективная и, главное, запаздывающая система государственного регулирования ?

Первый фактор следует отбросить, глядя на результаты лучших авиакомпаний, которые даже в этих условиях свели итоги 2014 года с плюсом.

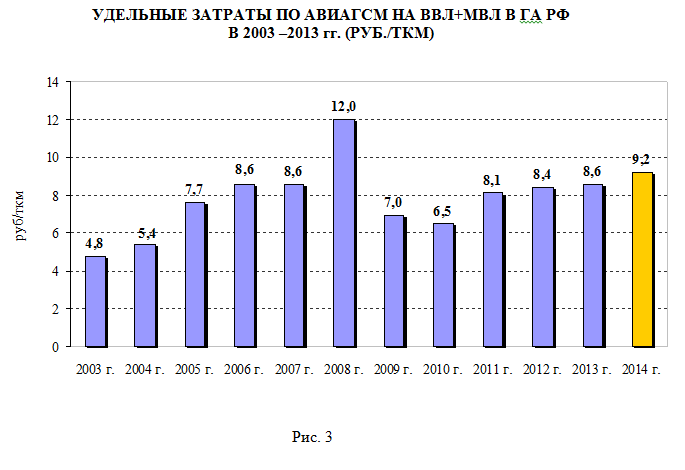

Второй фактор напрочь опровергается данными рис. 3, где видно, что как только расходы на авиаГСМ к 2008 году из-за роста нефтяных цен зашкалили, руководители и собственники российских авиакомпаний самостоятельно, достаточно быстро и кардинально обновили парк ВС, найдя необходимое для этого финансирование, заключив соответствующие лизинговые договора с поставщиками, обучив необходимые летные экипажи и технических специалистов и достигнув высоких показателей интенсивности эксплуатации дорогостоящей иностранной авиатехники.

Поэтому, чтобы стабилизировать финансовую ситуацию в отрасли, сейчас критически важно, в общем, настало такое время (не исключая, конечно, ответственности владельцев и менеджмента авиакомпаний), для более оперативных и эффективных действий органов государственной системы регулирования в целях смягчения (далее – преодоления) последствий воздействия кризиса на экономику авиакомпаний. Именно оперативность государственной власти в принятии адекватных решений в условиях кризиса становится критически важным фактором стабилизации рыночной ситуации. Хроническое запаздывание принятия необходимых регулирующих мер дорого обходится авиатранспортному бизнесу.

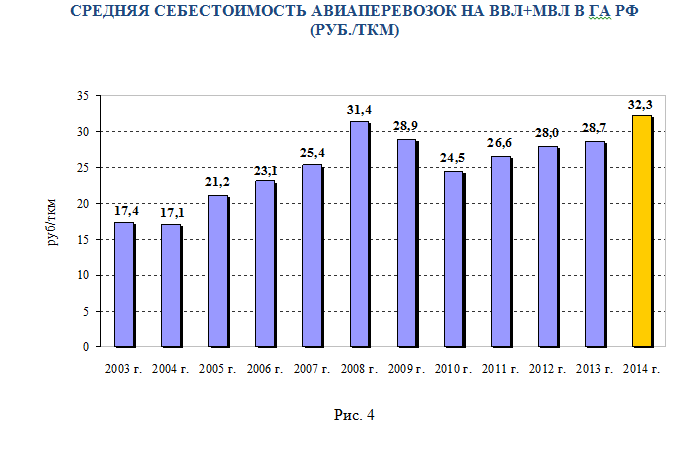

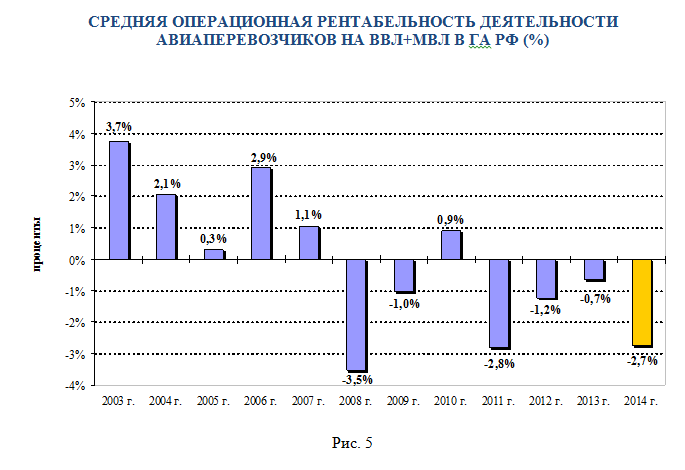

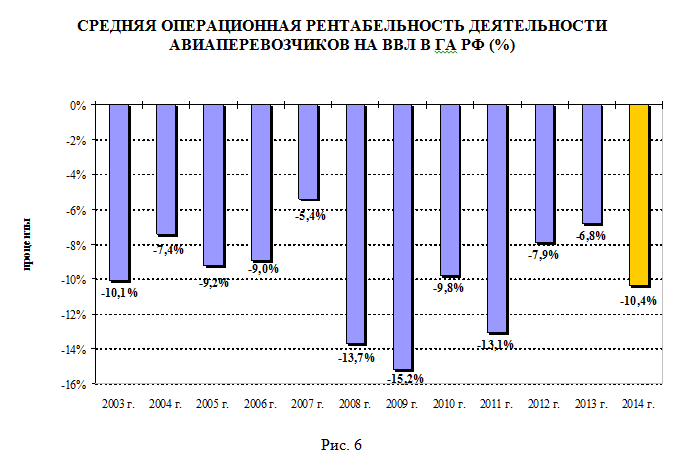

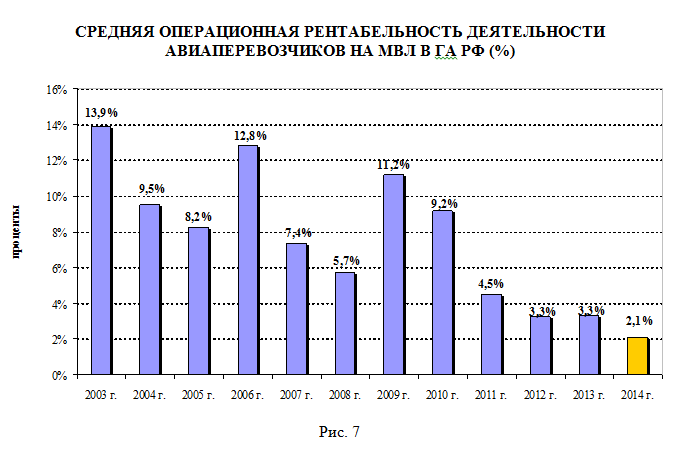

На рис. 4 – 7 отражена динамика себестоимости авиаперевозок и рентабельности авиатранспортной деятельности (в том числе по ВВЛ, МВЛ) в 2003 – 2014 гг. Обратим особое внимание на сверхвысокую операционную убыточность ВВЛ – более 10 рублей убытка с каждых 100 рублей доходов (в среднем). Понятно, что внешние условия обеспечения полетов на многих сегментах ВВЛ таковы, что вести такой бизнес без массированной финансовой помощи государства – это все равно, что пловцам соревноваться в бассейне, наполненном соляной кислотой. Отметим также, что практически каждый второй авиатранспортный перевозчик (причем как из первых пятнадцати крупнейших авиакомпаний, так и в целом по рынку) закончил 2014 год в целом с отрицательным финансовым результатом.

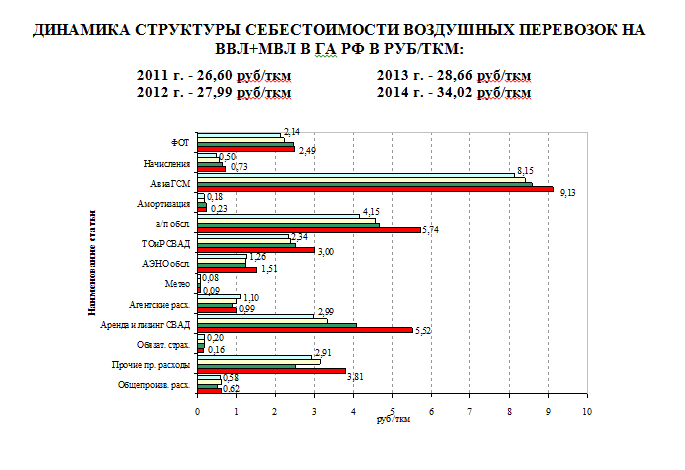

Наибольший рост в 2014 году продемонстрировали такие статьи затрат, как авиаГСМ, аренда и лизинг ВС, ТОиР и аэропортовое обслуживание (рис. 8).

Теперь о высказанном выше тезисе о запаздывании мер государственного регулирования – несколько примеров.

Наиболее заметная из реализуемых в настоящее мер поддержки авиакомпаний – это снижение НДС на ВВЛ с 18% до 10%, предложения авиационной общественности по данному вопросу, поддержанные в целом Минтрансом России, обсуждались более 3,5 лет, приняты указом президента России только в апреле 2015 года и вводятся с 3 квартала 2015 года. Цена каждого квартала задержки принятия данного решения – более 5 млрд. рублей дополнительных убытков на ВВЛ (в целом более 21 млрд. руб. в год). Если принятие этого решения в предыдущие годы ликвидировало бы убыточность ВВЛ (в среднем, в целом по отрасли), то в нынешних кризисных условиях этого уже недостаточно. Для полной ликвидации убыточности ВВЛ сегодня уже следовало бы обнулить ставку НДС на ВВЛ.

Другой пример – прохождение инициативы крупнейших аэропортов о снятии льготы по НДС при аэропортовом и аэронавигационном обслуживании полетов ВС. Мера потенциально может снизить себестоимость аэропортового и аэронавигационного обслуживания авиакомпаний в целом на 4 – 6 млрд. рублей в год только по операционной деятельности и не менее чем на 2 млрд. руб в год по инвестиционной деятельности. Прошло согласительное совещание в Минтрансе России с приглашением Минфина и Минэкономики России. Все три ведомства поддержали решение о снятии льгот. Но высказали три разных мнения о механизмах его реализации (позиция Минтранса – с учетом приоритетов авиакомпаний). В итоге три разных позиции ведомств (хотя и в главном согласных между собой) месяцами вылеживаются в аппарате правительства без движения – никто его не сводит к итоговому решению. Цена торможения – не менее 1,5 – 2 млрд. рублей избыточных расходов авиакомпаний ежеквартально. Подобных примеров можно привести немало.

И в заключение приведем, не претендуя на исчерпывающее и всеохватывающее мнение, – перечень срочных нерешенных (или не завершенных) задач (предложений) в области экономического регулирования деятельности операторов авиатранспортного рынка, существенно влияющих на их потенциальную экономическую эффективность.

ПРЕДЛОЖЕНИЯ

1. Актуализировать почти 20 лет не обновлявшуюся статистическую форму финансово-экономической отчетности операторов авиатранспортного рынка (67-ГА) и обеспечить оперативность её формирования и анализа на отраслевом уровне для своевременного принятия адекватных регулирующих решений.

2. Доработать механизмы формирования и реализации ФЦП, предусмотрев действенные механизмы привлечения негосударственных инвестиций и соответствующее участие и ответственность региональных администраций при федеральном финансировании строительства и реконструкции объектов аэропортов в регионах.

2. Для усиления регулирующего воздействия мер по снижению НДС на ВВЛ в условиях макроэкономического кризиса дополнительно снизить для авиакомпаний на временной основе ставку НДС на ВВЛ до 0%.

3. Для снижения себестоимости аэропортового обслуживания и повышения инвестиционной привлекательности аэропортового бизнеса отменить льготу по НДС для аэропортового и аэронавигационного обслуживания полетов ВС со снижением ставки НДС до уровня, эквивалентного ставкам НДС для авиакомпаний 4. Продолжить и завершить формирование сети Федеральных казенных аэропортовых предприятий (Красноярский край, Западная Якутия, Ненецкий АО, Республика Бурятия), одновременно разработав эффективные противозатратные меры для торможения роста расходов на их содержание.

5. Улучшить финансирование использования аэродромов совместного базирования с учетом выделения бюджетных средств для их содержания.

6. Разделить систему субсидирования региональных авиаперевозок на субсидирование по группе социальных маршрутов и группы маршрутов «для раскатки», предусмотрев приоритет первой группы маршрутов и жесткие требования к участникам «раскатки», если они выходят из программы и не поддерживают продолжение полетов.

7. Инициировать разработку федерального Закона об обеспечении транспортной доступности для населения регионов России на всей территории страны.

8. Восстановить в системе органов государственного регулирования специализированное Научно-техническое управление (НТУ) и, в связи с ним, восстановить систему закрепления Главных научно-технических направлений и воссоздать соответствующие Научно-технические советы в основных научных отраслевых организациях, возложив на НТУ и указанные советы ответственность за организацию и эффективное научно-методическое сопровождение развития НТП в отрасли.

9. Предусмотреть целевое (программное) финансирование обновления научно-лабораторных комплексов государственных отраслевых НИИ, без чего не может быть обеспечен современный уровень проводимых исследований (примеры такого решения есть в авиапромышленности).