Участники заседания констатировали, что авиатранспортная отрасль РФ в сложившихся условиях вошла в затяжной структурный кризис, характеризующийся спадом перевозок, крупными убытками, изменением структуры перевозок и структуры затрат. В течение 2015 г. кризис нарастал, особенно в 4 квартале, когда спад пассажирооборота достиг 20%. На фоне инфляции затрат и девальвации рубля меняется структура перевозок: уходят рентабельные международные направления и растет доля убыточных внутренних перевозок. По подсчетам ГосНИИ ГА, за 6 мес. 2015 г. авиакомпании получили на ВВЛ 32 млрд. руб. убытка, на МВЛ 5,5 млрд. руб. прибыли, а в целом по воздушному транспорту – 26,5 млрд. руб. убытка. По данным Росавиации, совокупный финансовый убыток авиакомпаний в 2015 году увеличился на 70%. Согласно мониторингу ведомства лишь 46% авиакомпаний сегодня соответствуют приемлемому уровню платежеспособности.

.jpg)

Причем, как видно из приведенного слайда, темпы падения пассажиропотока в ноябре-декабре увеличились и достигли 30%. С одной стороны, это можно списать на прекращение полетов в Турцию и Египет. Однако и на внутренних линиях в эти месяцы впервые рост сменился на спад.

Между тем, несмотря на текущую нестабильность экономической ситуации в целом и в отрасли, гражданская авиация обеспечивает удовлетворение спроса на авиаперевозки благодаря «запасу прочности», созданному в результате переоснащения парка самолетов, реконструкции аэропортовой инфраструктуры, совершенствованию системы организации воздушного движения и управления авиапредприятиями. Однако сегодня авиакомпании уже практически исчерпали свои ресурсы адаптации к новым условиям и возникающим по внешним причинам форс-мажорным обстоятельствам, несущим им дополнительные крупные убытки.

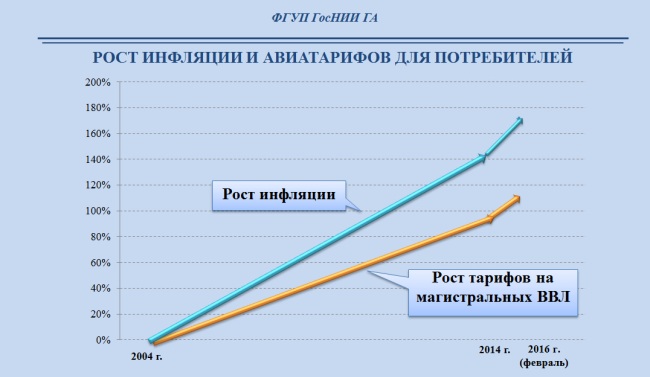

Авиакомпании, борясь за сохранение рынка, сохранили даже в кризисных условиях политику торможения цен и ценовую рыночную конкуренцию. Несмотря на то, что темпы роста стоимости авиаперевозок за последние 10 лет почти в 1,5 раза отстали от темпов инфляции в российской экономике, с опережающими инфляцию темпами росли расходы авиакомпаний: оплата труда с соц. начислениями – 193% и 181% соответственно; аэропортовые расходы – 143%; аренда и лизинг авиатехники – 351%.

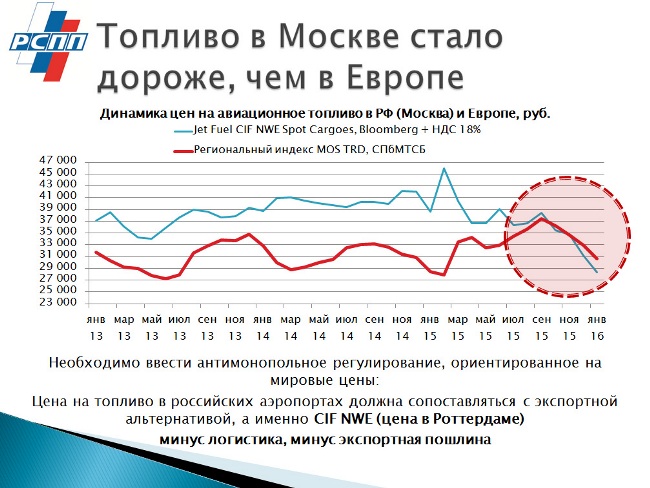

В то же время, мировая отрасль в этот период напротив смогла увеличить объемы перевозок пассажиров, несколько снизив стоимость, но с увеличением прибыли. Основным драйвером этого процесса стало снижение стоимости авиатоплива. А что же на нашем рынке. Несмотря на снижение стоимости ГСМ, эти темпы были не столь стремительны, в итоге цены на топливо в московском авиаузле превысили уровень цен в европейских аэропортах. При этом выросли тарифы и за услугу заправки. Так, по данным Транспортной Клиринговой Палаты (ТКП), в 2010 году стоимость керосина составляла 26218 рублей за тонну, а в 2015-м – 39962. Услуга заправки – 2067 и 2583 соответственно. Причем, если раньше высокие цены были связаны с монополизмом ТЗК, то сегодня это – высокие отпускные цены производителей топлива. В региональных же аэропортах ситуация значительно хуже. Сложилась парадоксальная ситуация: производителям ГСМ выгодней продавать авиатопливо на внутреннем рынке, чем его экспортировать.

Не лучшим образом обстоит дело и с другими поставщиками товаров и услуг для авиакомпаний. В следствие убытков из-за недополученных денег от обанкротившейся авиакомпании "Трансаэро", они стараются переложить эти потери на отставшихся игроков рынка. В итоге, рост тарифов существенно увеличился, а некоторые объявили о назначении тарифов в иностранной валюте, что в условиях падающего рубля душит авиаперевозчиков. Несомненно, и эти расходы придется учитывать при определении себестоимости авиаперевозки. Таким образом, за "Трансаэро" ещё долго придется расплачиваться будущим пассажирам.

Ещё один вектор напряжения – внешнеполитические факторы, лишившие авиакомпании двух самых массовых международных направлений – Турция и Египет. По данным ТКП, в общей сложности российские авиакомпании в 2014 году перевезли на этих маршрутах более 13,5 млн пассажиров. Это два самых массовых направления на МВЛ и их доля в общих объемах перевозимых пассажиров составляет 16% и 12% соответственно. Потеря такого значительного сегмента невосполнима и однозначно приведет ряд авиакомпаний к банкротству, а отрасль в целом к огромным убыткам.

На протяжении многих лет представители бизнеса на различных уровнях предлагали ряд мер, которые позволили бы стабилизировать ситуацию в отрасли, такие как: обнуление НДС на внутренних линиях, создание механизмов по облегчению доступа к кредитным ресурсам, совершенствование механизмов субсидирования перевозок на местных и региональных маршрутах, а также лизинга воздушных судов для таких перевозок и другие. К сожалению, предложенные меры либо не были реализованы вовсе, либо были реализованы лишь частично. По большому счету, время упущено безвозвратно, отрасль вошла в кризис, а государственный бюджет уже не в состоянии нести дополнительные расходы или отказаться от части доходов, даже ради сохранения такой важной для страны отрасли, как Гражданская авиация.

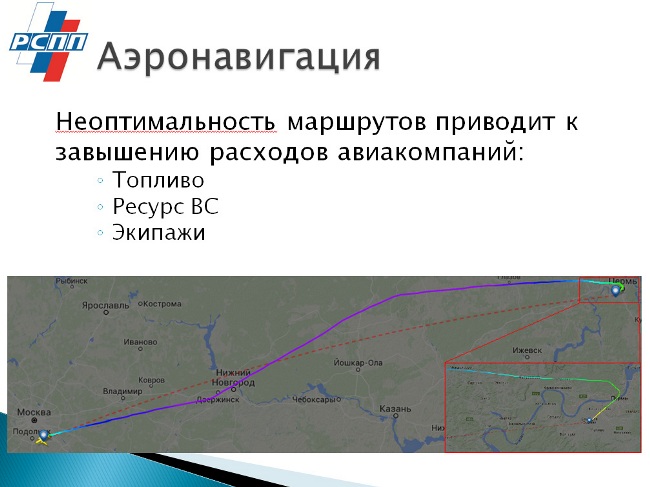

Понимая это сегодня, авиакомпании не просят от государства поддержки в виде денег, авиакомпании просят действий. На заседании подкомиссии РСПП были предложены ряд мер, которые позволили бы отрасли воспользоваться теми внутренними ресурсами по оптимизации бизнеса, которые сейчас заблокированы по тем или иным причинам регуляторами и государством. Одна из таких проблем – аэронавигация. Нам часто говорят, что авиакомпании платят за аэронавигацию не более 4% от общих расходов, и что государство давно не пересматривало тарифы. Однако не в тарифах дело, а в недостаточно эффективном управлении воздушным движением, в частности, в неоптимальности маршрутов.

Как показали расчеты, сокращение продолжительности каждого рейса всего на 5 минут даст авиаотрасли 15 млрд. рублей в год. Это больше, чем сумма, полученная авиаотраслью от снижения НДС на ВВЛ с 18% до 10%. В реальности же это не прибавка, а потери, которые несут авиаперевозчики, причем, значительно большие. Есть опыт США, страны, интенсивность полетов в которой выше, чем во весь остальной мире вместе взятом.

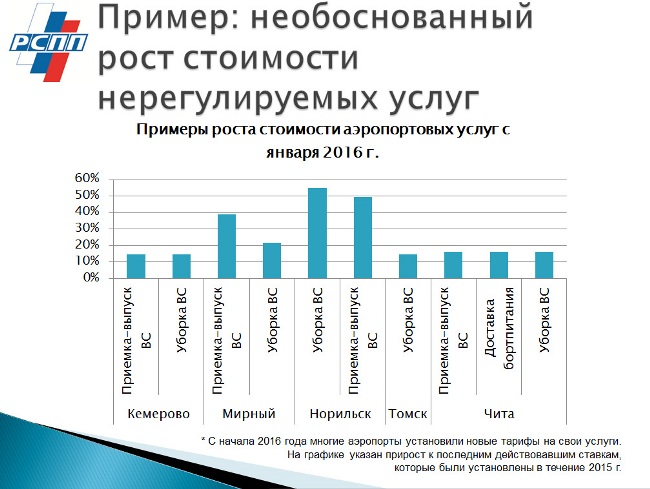

Продолжается лавинообразный рост нерегулируемых государством тарифов на аэропортовые услуги. Очередное повышение произошло в январе 2016 года. И это при том, что в течение 2015 года многие тарифы уже пересматривались. В январе 2015 г. аэропорт "Домодедово" вообще объявил о переводе с 1 февраля 2015 г. всех нерегулируемых тарифов (более 300 видов услуг) в евро. На ряд услуг этот переход был осуществлен ещё в 2015 году, что, в связи с изменением курса рубля, существенно увеличило расходы авиакомпаний на услуги аэропорта. Авиакомпании просят Федеральную антимонопольную службу обратить исключительное внимание на аэропорты. Сегодня антимонопольное регулирование не обеспечивает адекватного ценообразования и рост цен на аэропортовые услуги опережают инфляцию. Также, оно не обеспечивает и реальной конкуренции в аэропортах на рынке аэропортовых услуг. Существуют серьезные ограничения доступа сторонних операторов к аэропортовой инфраструктуре. Эффективность антимонопольного регулирования в этой сфере необходимо значительно увеличивать.

Необходимо обеспечить реальную конкуренцию на рынке аэропортовых услуг в каждом аэропорту с объемом перевозок более 0,5 млн. пассажиров в год - обеспечить доступ к инфраструктуре внешним операторам. Обеспечить прозрачность ценообразования - ввести единый классификатор услуг в аэропортах (дополнить 241 приказ Минтранса России). Обеспечить развитие инноваций, направленных на снижение себестоимости в аэропортовых сервисах: мобильная регистрация, самостоятельная обработка багажа, трансферные технологии.

В свою очередь аэропорт "Пулково", в качестве повышения привлекательности крупных российских аэропортов для иностранных транзитных пассажиров, предложил рассмотреть возможность послабления визового режима – разрешение иностранным гражданам находиться на территории России без визы 72 часа. К сожалению, данный законопроект прошел первое чтение в ГосДуме, после чего увяз в думских кабинетах. Данную инициативу поддерживает и аэропорт "Толмачево". А позже через прессу в её поддержку высказались "Шереметьево" и "Домодедово". Это серьезный потенциал роста и для аэропортов, и для авиакомпаний. К сожалению, Российская Федерация не использует своё исключительное положение между двумя богатейшими регионами мира и сегодня транзитный пассажир, вопреки географии, летит в обход территории России через другие хабы по неоптимальным маршрутам.