|

Кузьмин Антон Старший специалист НЦ-19 ФГУП ГосНИИ ГА

|

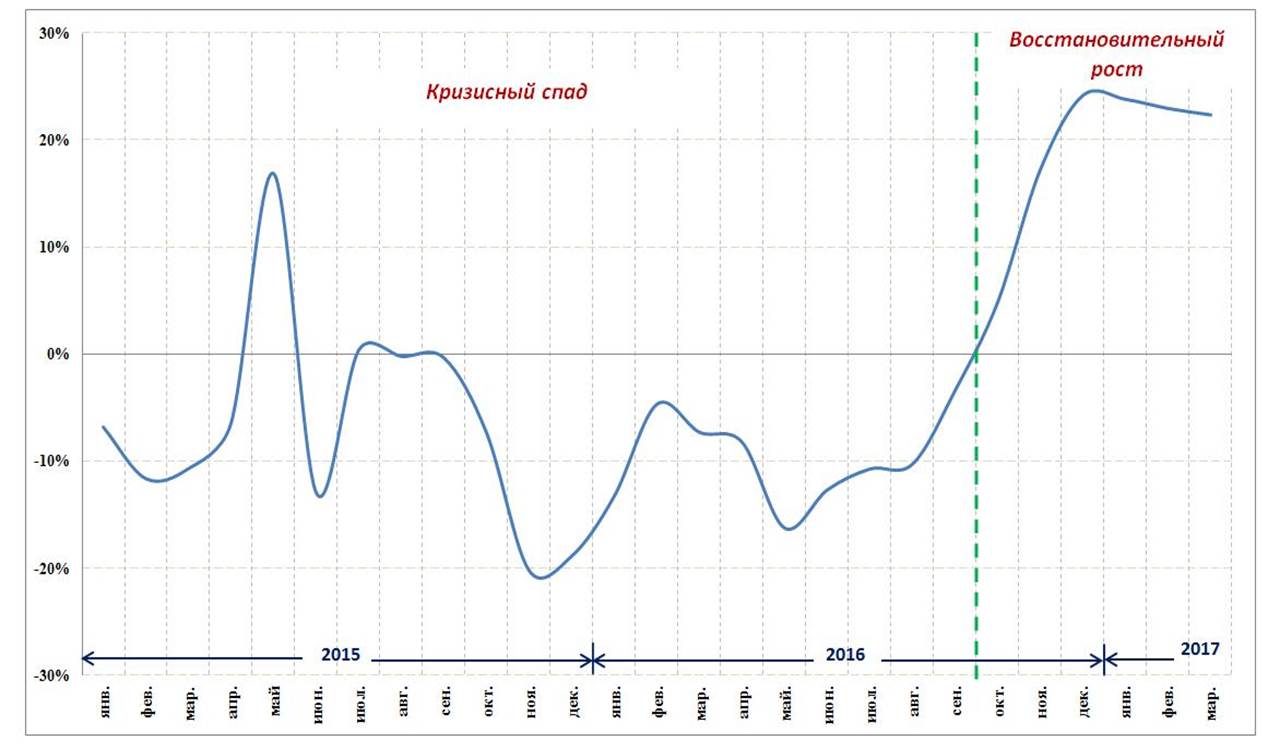

На рисунке 1 представлены темпы роста/снижения пассажирооборота гражданской авиации России (помесячно) с января 2015 г. по март 2017 г., из которого следует, что в период с января 2015 года по сентябрь 2016 года средний (месячный) спад пассажирооброта гражданской авиации, в сравнении с аналогичными данными предыдущих лет составлял -6,5% в 2015 году и -9,6% за первые 9 месяцев 2016 года, в период с октября 2016 года по март 2017 года спад сменился ростом авиаперевозок на среднемесячном уровне +19,3% (при этом в первом квартале 2017 года в сравнении с аналогичными данными I квартала 2016 года темп роста составил почти 23%).

Рис.1. Темпы роста/снижения пассажирооборота ГА России, помесячно, 2015-2016 гг. – март 2017 г., МВЛ+ВВЛ, в %

Развитие отрасли авиаперевозок, как правило, тесно связано с состоянием национальной экономики и динамикой ее изменения. Если говорить о макроэкономических показателях, таких как динамика валового внутреннего продукта (ВВП), доходы населения, геополитической ситуации, т.е. об основных факторах, формирующих условия и состояние спроса на авиаперевозки, то текущее состояние (первый квартал 2017 года) можно охарактеризовать как продолжение состояния неопределенности и стагнации. Экономический рост в России, возможно, и возобновился (что должно быть подтверждено устойчивыми статистическими данными), но в 2017 году прогнозируется в масштабах, не превышающих 0,5 ÷ 1,0%, т.е. заведомо несопоставимых с наблюдаемыми высокими темпами роста авиаперевозок, геополитическая обстановка также продолжает оставаться напряженной. В этой связи возникает резонный вопрос: на чем основаны столь высокие темпы роста авиаперевозок в последние 6 месяцев?

Отчасти значительные показатели роста авиатранспортного рынка обусловлены эффектом низкой базы 2015-2016 гг., когда наблюдалось интенсивное падение объемов перевозок. В то же время показатели деятельности ГА демонстрируют, что население действительно стало более активно летать. Особенно поражают темпы восстановительного роста международных перевозок российских авиакомпаний. По сведениям туроператоров интенсивность заказов и бронирования со стороны клиентов, нуждающихся в авиаперелетах с целями туризма и отдыха, в первом квартале 2017 года выросла в 3,5 раза в сравнении с аналогичным периодом 2016 года.

Если присмотреться на несколько месяцев назад, мы увидим, что рост на рынке начался с октября 2016 года и продолжается до настоящего времени, т.е. охватил практически весь сезон низкого спроса на авиаперевозки. Большинство авиакомпаний в низкий сезон ради сохранения занимаемого сегмента рынка продают значительные объемы авиабилетов по тарифам, которые балансируют на грани рентабельности, а часто и ниже (обеспечивая положительную маржу лишь по переменным составляющим затрат), а в высокий сезон - существенно поднимают цены, формируя основную долю годовой прибыли. В нынешний низкий сезон авиаперевозчики продолжали дружно предлагать достаточно низкие цены (тарифы) на крупнейших внутренних воздушных линиях (ВВЛ), что позволило воспользоваться услугами воздушного транспорта определенной части пассажиров, которые не смогли бы себе позволить перелеты по более высоким тарифам.

Помимо фактора приспособления авиатарифов к условиям низкого сезона российские авиаперевозчики обеспечили поддержание низкого уровня цен благодаря успешной адаптации к новым условиям, сформировавшимся в кризисные 2014 – 2016 гг., путем максимального снижения издержек, иногда в ущерб сервису, и мерам по повышению экономической эффективности своей деятельности (оптимизация состава и численности парка, интенсификация его загрузки и интенсивности использования). Отметим также важный фактор возвращения на российский авиатранспортный рынок значительной части парка широкофюзеляжных воздушных судов, ранее эксплуатировавшихся авиакомпанией «Трансаэро» и на пике отраслевого кризиса выведенных из эксплуатации.

С другой стороны адаптация к кризисным условиям произошла не только у авиакомпаний, но и у населения, в первую очередь у того «летающего» сегмента граждан (около 5% населения), которые и формируют основной авиапассажирский спрос. Это явление можно считать психологическим привыканием, усталостью от продолжительного кризисного шока, когда определенные слои населения, сократив свои расходы в 2015 году, в конце 2016 года, на фоне относительной стабилизации девальвированного в 2014 – 2015 гг. рубля и диктуемых высокой конкуренцией на сузившемся авиатранспортном рынке низких ценах авиаперевозок, вновь вернулись к привычным для них стандартам ведения бизнеса и отдыха, стали вновь тратить с прежней частотой средства на авиаперелеты и путешествия, в меньшей степени привязывая свои расходы на указанные цели к общему депрессивному макроэкономическому тренду.

Таким образом, в нынешней ситуации интенсивный восстановительный рост отрасли в определенной мере базируется не только на низких тарифах авиакомпаний, но и на возобновившемся росте парка ВС и улучшении психологического состояния «летающего» населения, чей настрой адаптировался к девальвированному курсу национальной валюты и снизившемуся уровню реальных доходов. В то же время продолжение улучшения ситуации на авиатранспортном рынке не может длительное время продолжаться без реального позитивного улучшения макроэкономической ситуации по стране в целом.

Многие авиакомпании не смогут длительное время продолжать поддерживать реально низкие цены на авиабилеты, т.к. это несет риски получения значительных убытков. В условиях общей макроэкономической неопределенности, нестабильности платежеспособного спроса, авиакомпании желают извлечь из текущего роста максимальный экономический эффект, дожидаясь возможности повышения цен, однако пока не делают этого, практически опасаясь друг друга из-за риска отпугнуть определенную долю пассажиров, которые тут же уйдут к конкуренту.

Также отметим, что 06 апреля 2015 года был принят Федеральный закон № 83-ФЗ, в соответствие с которым снижение ставки НДС до 10 % в отношении услуг по внутренним воздушным перевозкам пассажиров и багажа действует с 1 июля 2015 года по 31 декабря 2017 года. Таким образом, помимо естественного желания авиакомпаний заработать на отраслевом росте, важным фактором в динамике цен на авиабилеты будет предстоящее решение государства о прекращении/непрекращении действия льготы по НДС для внутренних авиаперевозок в конце текущего года («цена» такого решения – рост/ухудшение финансового результата деятельности российских авиакомпаний на ВВЛ в сумме более 32 млрд. рублей в год). В итоге просматривается потенциальный риск роста авиатарифов. Именно потенциальный рост авиатарифов может явиться фактором, тормозящим темпы восстановления отрасли при отсутствии ощутимого роста реальных доходов населения. На наш взгляд одной из важнейших мер сдерживания роста цен на авиабилеты и, следовательно, поддержки спроса на авиаперевозки будет являться сохранение государством льготной ставки НДС для внутренних рейсов на уровне 10 % на период стабилизации состояния российской экономики до ее перехода к устойчивому росту.

В целом в настоящее время в отрасли и экономике сложилась ситуация, когда уровень спроса, темпы восстановительного роста авиаперевозок во многом будут зависеть от соответствия предлагаемых авиакомпаниями цен на авиаперелеты реальным возможностям населения, т.е. реальной покупательной способности, которая за последние кризисные годы заметно снизилась.

Поэтому и менеджменту авиакомпаний и отраслевому регулятору необходим новый оперативный инструментарий мониторинга рыночной ценовой политики авиакомпаний, который основан на «живой» информации о ценах перевозчиков, формируемых непосредственно самими авиакомпаниями, в актуальном режиме и охватывающий наиболее важные и массовые сегменты рынка. При этом необходимый подход к анализу ценовой политики авиакомпаний и конкурентных условий в отрасли должен основываться не на статистических данных, которые поступают для использования со значительным лагом запаздывания, а на текущих ценах продажи авиабилетов в online режиме, который позволит получать оперативную информацию, а значит и оперативно реагировать на сколь-нибудь значимые изменения на рынке как регулятору, так и менеджменту авиакомпаний.

Для решения указанных задач предлагается ввести имеющий свойства ценового отраслевого индикатора показатель: средневзвешенный тариф (цена одного пасс-км) экономического класса на магистральной сети ВВЛ - AFdmr (Average passenger air fare on domestic main routes).

Процедура формирования указанного ценового индикатора, с учетом специфики используемой информации, позволяет в оперативном режиме, не теряя продолжительного времени на ожидание обработки и публикование отраслевой статистики, определять не только динамику цен на авиаперевозку пассажиров, но также и рыночные конкурентные позиции (удельный вес по предлагаемым кресло-километрам) различных авиакомпаний как на ряде маршрутов, так и на определенных сегментах рынка, анализировать ценовую политику и конкурентные стратегии авиакомпаний.

Анализ тенденций и динамики ценообразования на рынке внутренних авиаперевозок Российской Федерации и формализация необходимого для указанного анализа количественного индикатора AFdmr проводится нами на сегменте наиболее востребованных направлений внутрироссийских полетов – 40 крупнейших по пассажиропотокам ВВЛ России, в совокупности обслуживающих около 65% внутрироссийских коммерческих воздушных перевозок гражданской авиации (таблица 1).

Таблица 1. Перечень 40 крупнейших по пассажиропотокам внутренних воздушных линий России

|

№ п/п

|

Авиалиния

|

|

1

|

Москва-Санкт-Петербург

|

|

2

|

Москва-Сочи

|

|

3

|

Москва-Симферополь

|

|

4

|

Москва-Краснодар

|

|

5

|

Москва-Екатеринбург

|

|

6

|

Москва-Ростов-на-Дону

|

|

7

|

Москва-Минеральные Воды

|

|

8

|

Москва-Самара

|

|

9

|

Москва-Калининград

|

|

10

|

Москва-Новосибирск

|

|

11

|

Москва-Уфа

|

|

12

|

Москва-Казань

|

|

13

|

Москва-Анапа

|

|

14

|

Москва-Челябинск

|

|

15

|

Москва-Пермь

|

|

16

|

Москва-Махачкала

|

|

17

|

Москва-Тюмень

|

|

18

|

Москва-Красноярск

|

|

19

|

Москва-Волгоград

|

|

20

|

Москва- Иркутск

|

|

21

|

Москва- Владивосток

|

|

22

|

Москва –Хабаровск

|

|

23

|

Москва-Сургут

|

|

24

|

Москва-Омск

|

|

25

|

Санкт-Петербург-Симферополь

|

|

26

|

Москва- Новый Уренгой

|

|

27

|

Москва-Нижний Новгород

|

|

28

|

Москва- Астрахань

|

|

29

|

Москва-Мурманск

|

|

30

|

Санкт-Петербург-Сочи

|

|

31

|

Москва- Владикавказ

|

|

32

|

Москва-Томск

|

|

33

|

Москва-Оренбург

|

|

34

|

Москва- Нижневартовск

|

|

35

|

Москва-Саратов

|

|

36

|

Москва-Воронеж

|

|

37

|

Москва- Южно-Сахалинск

|

|

38

|

Москва- Петропавловск-Камчатский

|

|

39

|

Москва- Барнаул

|

|

40

|

Санкт-Петербург-Калининград

|

Методика анализа предусматривает сбор информации (расстояние между городами, расписание полетов по авиакомпаниям: частоты полетов, тип воздушных судов (ВС), количество предлагаемых кресел, предлагаемые тарифы), расчет показателей, позволяющих оценить динамику изменения средневзвешенного тарифа AFdmr как по каждому отдельному маршруту, так и по совокупности маршрутов в целом (сегменту рынка), а также степень конкурентности рынка - как по отдельному направлению полетов (маршруту), так и на группе маршрутов (сегменте рынка).

Для определения авиакомпаний, выполняющих полеты по отдельным направлениям, использовался интернет-сервис поиска и бронирования авиабилетов – «Яндекс Расписания» (https://rasp.yandex.ru/).

Расписание рейсов и типы ВС, которые используются на конкретных направлениях полетов, находятся по открытой информации с сайтов авиакомпаний. По этим данным находим предлагаемое каждой из авиакомпаний количество мест (кресел) по направлению в неделю и общее количество кресел в неделю по направлению, предлагаемое совокупностью работающих на рассматриваемом направлении авиакомпаний.

На основании величины предлагаемого количества кресел в неделю определяется потенциальная рыночная доля каждой авиакомпании на каждом из рассматриваемых направлений полетов, также рыночная доля каждой из авиакомпаний определяется по группе направлений полетов (рассматриваемому сегменту рынка).

Из анализа исключены авиаперевозчики, обслуживающие на рассматриваемых направлениях полетов менее 1% предлагаемой на воздушной линии совокупной провозной емкости (кресел в неделю).

Для расчета средневзвешенной цены (тарифа) экономического класса на магистральной сети ВВЛ, предлагаемой потребителю авиаперевозки (в формате удельной стоимости перевозки на 1 пкм) с сайтов авиакомпаний берется информация о ценах авиабилетов по каждому маршруту. Для анализа уровня предлагаемых цен производится мониторинг тарифов авиакомпаний, как правило, за 2-3 недели до планируемой даты вылета (выбирается будний день для минимизации влияния фактора роста цен на авиаперелеты в выходные и праздничные дни). При этом для анализа роста цен в периоды повышенного спроса (праздничные и выходные дни, школьные каникулы и др.) мониторинг тарифов проводится в дни наиболее высокого спроса на авиабилеты.

Выборка по ценам на авиабилеты производится для стандартного экономического класса обслуживания, т.е. выбираются билеты без скидок и специальных предложений, рекламных акций, с включенным в стоимость билета багажом (для лоукост-авиакомпании «Победа», для сопоставимости с ценами других авиакомпаний, рассматриваются цены тарифа «Пакет плюс» (средний сегмент в тарифной линейке авиакомпании «Победа», который включает в цену билета 1 место багажа в салоне воздушного судна до 10 кг и предварительный выбор места). Выбор стандартного экономического класса обслуживания обусловлен задачей мониторинга динамики «средних» цен по наиболее массовому сегменту воздушных авиаперевозок.

По каждой рассматриваемой воздушной линии далее определяются значения средневзвешенных (по авиакомпаниям, с учетом предлагаемого ими количества кресел в неделю) цен авиабилетов и значения средневзвешенной стоимости 1 пкм для каждого направления путем деления средневзвешенной цены авиабилета на расстояние между городами.

Далее определяются емкости каждого направления по предлагаемым авиаперевозчиками креслам в неделю и рассчитывается средневзвешенная стоимость 1 пкм на совокупности рассматриваемых маршрутов (в данном случае сегменту рынка из 40 крупнейших по пассажиропотоку ВВЛ).

Полученные по вышеизложенной технологии значения средневзвешенной стоимости пкм на актуальные даты на основном сегменте ВВЛ РФ позволяют выявить динамику изменения цены авиабилетов в стандартном экономическом классе обслуживания (при заблаговременном их приобретении). Таким образом формализуется достаточно информативный ценовой индикатор величины «средневзвешенного тарифа экономического класса на магистральной сети ВВЛ», в формате удельной стоимости перевозки пассажира на 1 пкм (AFdmr), сигнализирующий отраслевому бизнесу, регулятору и отраслевым аналитикам о динамике цен на пассажирские авиаперевозки на основном и наиболее представительном сегменте ВВЛ РФ и связанными с ними тенденциями в экономике авиатранспортного рынка. Указанный ценовой индикатор позволяет оперативно и своевременно получать также важную информацию о действии факторов концентрации и монополизации пассажирских перевозок, ценовой политике ведущих авиакомпаний, информацию о долгосрочных и среднесрочных макроэкономических процессах, влияющих на авиаперевозки и ценовую политику авиакомпаний, текущем влиянии оперативных маркетинговых факторов и сезонности.

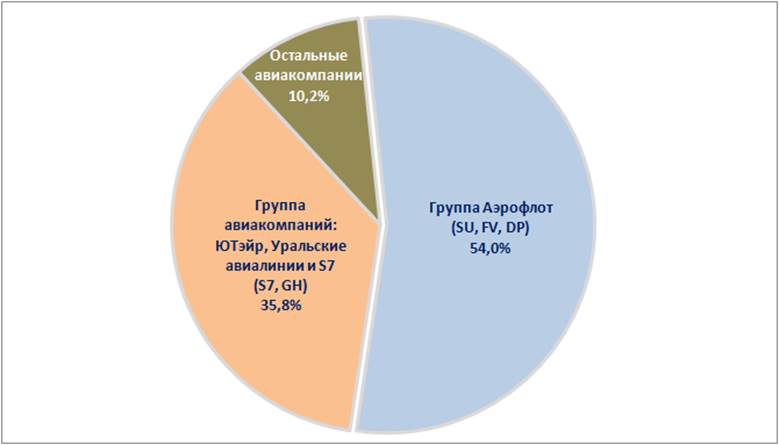

Рыночная доля ведущих российских авиакомпаний (по предлагаемому количеству кресел в неделю на 17.04 – 23.04.2017 на 40 крупнейших по пассажиропотоку ВВЛ) показана на рис. 2. Видно, что группа Аэрофлот (включая а/к Аэрофлот, Россию и Победу – авиакомпания Аврора здесь не рассматривается, так как она работает в сегменте региональных перевозок и не обслуживает сеть 40 крупнейших магистральных ВВЛ РФ) полностью доминирует в рассматриваемом сегменте магистральных ВВЛ, предоставляя около 54% провозных емкостей для обслуживания указанного сегмента рынка, что привело к концентрации обслуживания рынка в данном сегменте и позволяет доминирующей группе предопределять ценовые условия на большинстве рассмотренных маршрутов, напрямую влияя своей ценовой политикой на стоимость ПКМ (навязывая свои ценовые приоритеты «младшим» по рыночной доле конкурентам), и, следовательно, оказывая преобладающее влияние на стоимость авиабилетов других авиакомпаний, обслуживающих рассматриваемый сегмент авиатранспортного рынка. Группа крупнейших перевозчиков вслед за группой Аэрофлот представлена группой S7 (включая а/к Сибирь и Глобус), авиакомпаниями ЮТэйр и Уральские авиалинии и занимает 35,8% рынка 40 крупнейших ВВЛ. 10,2 % рынка занимают более мелкие авиакомпании, которые, как правило, работают на сравнительно небольшой доле маршрутов сегмента 40 крупнейших ВВЛ. Однако, при приближении к «высокому» летнему сезону на рассматриваемом сегменте рынка ВВЛ наблюдается снижение доли группы Аэрофлот по предлагаемому количеству кресел в неделю (в частности на майские праздники - снижение более чем на 1%, до уровня примерно 52,8%), что связано с активизацией средних и небольших авиакомпаний, имеющих в своей маршрутной сети сезонные маршруты.

Рис. 2. Рыночная доля ведущих российских авиакомпаний (по предлагаемому количеству кресел в неделю 17.04 – 23.04.2017 на 40 крупнейших по пассажиропотоку ВВЛ)

Динамика изменения средневзвешенной стоимости (цены) пкм (AFdmr) на рассматриваемом сегменте крупнейших по пассажиропотоку 40 ВВЛ представлена на рис. 3. Здесь также можно видеть сезонный («новогодний») всплеск стоимости пкм на ВВЛ в среднем в 2,6 раза в салонах эконом-класса. На 30.11.2016 средневзвешенная стоимость пкм на совокупности рассматриваемых маршрутов составляла 2,72 руб., к 30.12.2016 выросла до 7,06 руб. (рост в среднем на 160%.), на 31.01.2017 снова снизилась до уровня 2,63 руб., на 28.02.2017 составила 2,83 руб., на 18.04.2017 – 2,94 руб., что характеризует проводимую авиакомпаниями на ВВЛ ценовую политику как политику низких цен с «агрессивными» мерами по компенсации получаемых в этот период убытков в течение «высокого» сезона, праздничных и иных пиков пассажирского спроса.

Отметим, что именно вследствие указанной стратегии средние значения средневзвешенной цены 1 пкм авиакомпаний за год превышает указанные цифры. Увеличение цены авиабилетов (переход на более дорогие тарифы) производится авиакомпаниями оперативно, в рамках политики управления доходами, в периоды повышенного спроса (сезонное повышение цен на авиабилеты, праздники, школьные каникулы и др.), а также при продаже в последние дни перед вылетом на популярных авиамаршрутах. В целом это позволяет обеспечить увеличение на 20-30% средневзвешенной (по году) величины 1 пасс.-км в эконом-классе ведущих авиакомпаний.

Приведем несколько характерных примеров. На 29.03.2017 средневзвешенная цена пкм на совокупности рассматриваемых 40 маршрутов ВВЛ составила 3,18 руб., т.е. показала рост примерно на 10% относительно уровня цен, представленных на рис. 3. Причина повышенного спроса на авиабилеты на рассмотренную дату - школьные каникулы. Сходная ситуация наблюдается и сегодня в связи с приближением майских праздников. Мониторинг цен на 29.04.2017 (именно с этого субботнего дня начинается пиковый рост цен) показал ценовой рост по отношению к предыдущей контрольной дате (18.04.2017) примерно на 77% (средневзвешенная цена пкм составила 5,20 руб.), по различным авиаперевозчикам указанный рост цен варьировался в диапазоне 64 ÷ 83%. Для сравнения - в период школьных каникул всплеск цен был значительно менее выражен и наблюдался только у отдельных авиакомпаний, службы управления доходами которых наиболее оперативно реагируют на рост спроса на авиаперевозки (указанный рост цен варьировался на 29.03.2017 в диапазоне 0 ÷ 57%, большинство участников рынка цены поднимать не стали). В то же время на майские праздники абсолютно все авиакомпании отреагировали на рост спроса значительным повышением цен на авиабилеты.

Рис. 3. Динамика изменения средневзвешенной цены пкм (AFdmr) на сегменте 40 крупнейших по пассажиропотоку внутренних воздушных линий (для стандартного экономического класса обслуживания)

Таким образом, управление доходами авиакомпаний через механизмы продажи авиабилетов по более высоким тарифам в периоды повышенного спроса на рынке является инструментом ценовой политики, позволяющим повышать эффективность деятельности авиакомпаний без роста базового уровня тарифов, доступных при своевременном приобретении авиабилетов вне периодов «пикового» роста спроса на авиаперевозки.

ЗАКЛЮЧЕНИЕ

-

На российском авиатранспортном рынке уже 6 месяцев наблюдается интенсивный восстановительный рост авиаперевозок, что определяется низкими базовыми тарифами эконом-класса авиакомпаний, а также возобновившимся ростом парка ВС авиакомпаний и улучшением психологического состояния «летающего» населения, чей настрой адаптировался к девальвированному курсу национальной валюты и снизившемуся уровню реальных доходов.

-

Проводимую авиакомпаниями на ВВЛ ценовую политику можно определить как политику низких базовых цен с «агрессивными» мерами по компенсации получаемых убытков в течение «высокого» сезона, праздничных и иных пиков пассажирского спроса.

-

Управление доходами авиакомпаний через механизмы продажи авиабилетов по более высоким тарифам в периоды повышенного спроса на рынке является инструментом ценовой политики, позволяющим повышать эффективность деятельности авиакомпаний без роста базового уровня тарифов, доступных при своевременном приобретении авиабилетов вне периодов «пикового» роста спроса на авиаперевозки.

-

В отрасли сложилась ситуация, когда уровень спроса и темпы восстановительного роста авиаперевозок во многом будут зависеть от соответствия предлагаемых авиакомпаниями цен на авиаперелеты реальной покупательной способности населения.

Поэтому и менеджменту авиакомпаний и отраслевому регулятору необходим новый оперативный инструментарий мониторинга рыночной ценовой политики авиакомпаний, который основан на «живой» информации о ценах перевозчиков, формируемых непосредственно самими авиакомпаниями. Необходимый подход к анализу ценовой политики авиакомпаний должен основываться не на статистических данных, которые поступают для использования со значительным лагом запаздывания, а на текущих ценах продажи авиабилетов в online режиме, который позволяет получать оперативную информацию и оперативно реагировать на сколь-нибудь значимые изменения на рынке как регулятору, так и менеджменту авиакомпаний. -

Для решения указанных задач предложен имеющий свойства ценового отраслевого индикатора показатель: средневзвешенный тариф (цена одного пасс-км) экономического класса на магистральной сети ВВЛ - AFdmr (Average passenger air fare on domestic main routes). В статье изложены особенности расчета указанного индикатора и материалы его апробации за период с ноября 2016 года по апрель 2017 года.