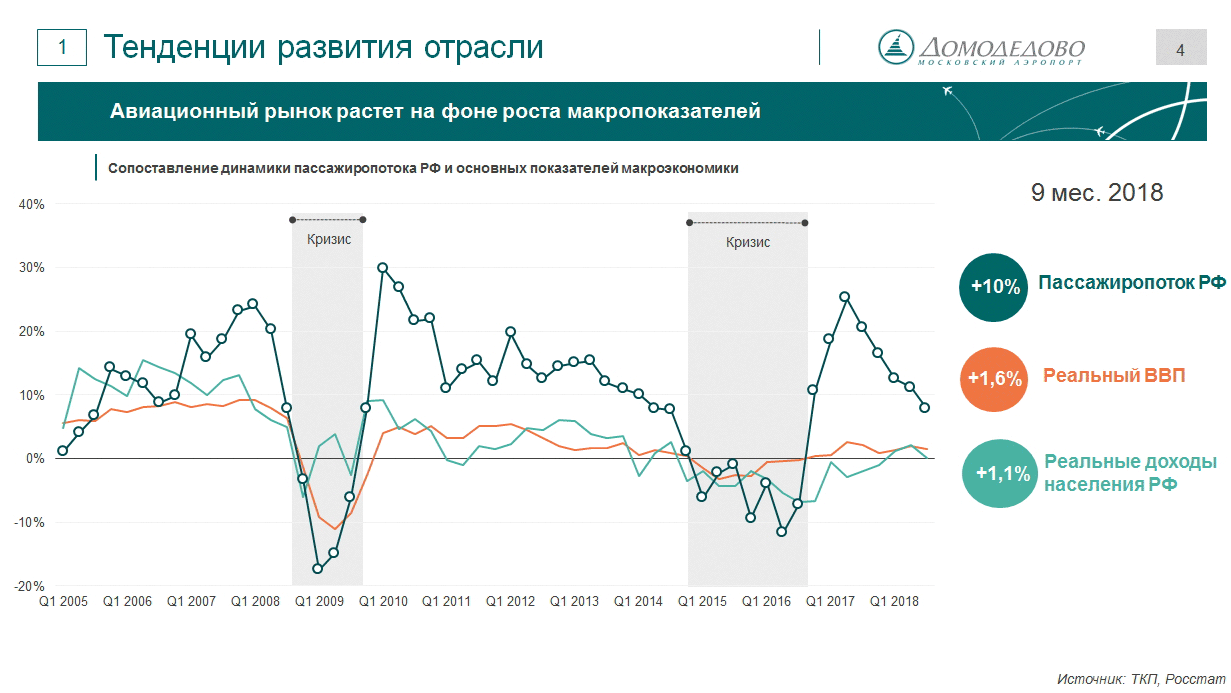

Наш первый слайд показывает динамику основных макроэкономических показателей. Что стоит отметить по итогам девяти месяцев 2018 года, это рост российского пассажиропотока, который составил 10%, при этом международные перевозки выросли на 1,6% - доходы населения плюс один процент. Видно, что по итогам 2017 года совершил отскок, в следующем году будет, скорее всего, около 20%, и потом постепенно темпы роста затухают.

На самом деле, точно такая же картина наблюдалась и после кризиса в 2009-м. Они практически одинаковые. Единственное, там отскок был выше, поскольку и глубина падения была больше. Но вот нынешний рынок зависит, в основном, от основных макроэкономических показателей.

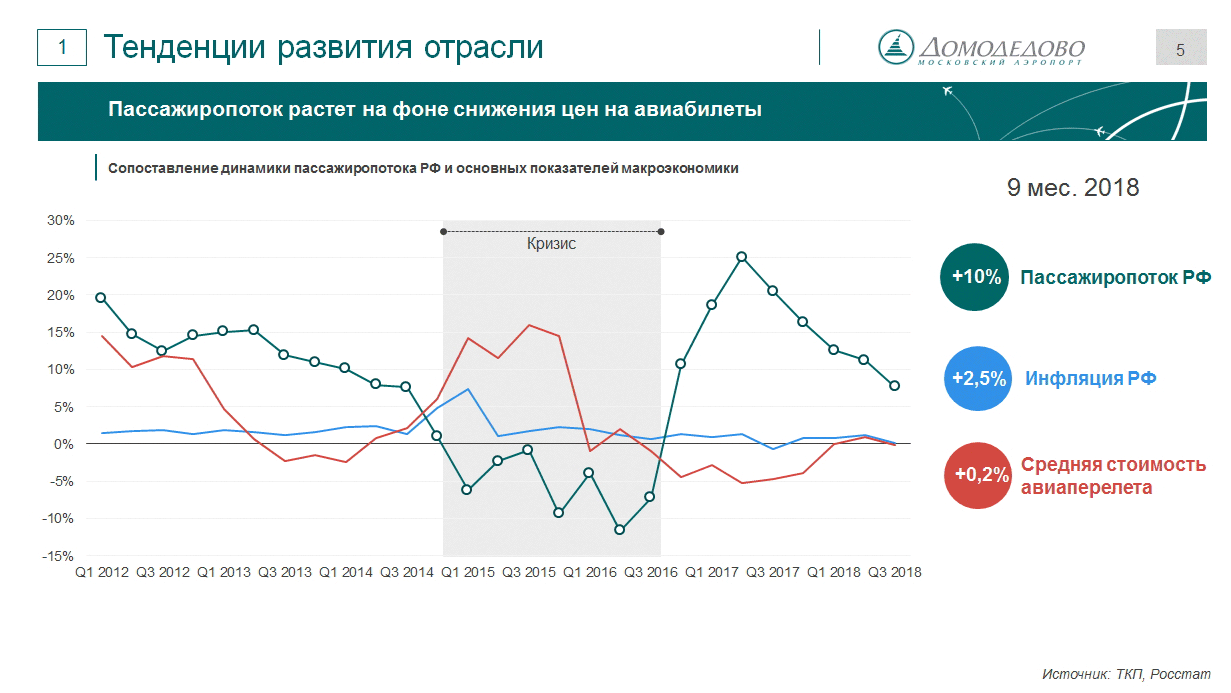

Стоит отметить, что пассажиропоток России растет на фоне неизменной стоимости перелета. Вот красная линия показывает динамику изменения стоимости перелета по данным Росстата. И очевидно, что по итогам девяти месяцев 2018 года средняя стоимость перелета практически не изменилась, в то время как, например, инфляция, опять же по данным Росстата, составила 2,5%.

Вообще, за последние три года, с 2015-го по сентябрь 2018-й, накопленная инфляция составила 14%. При этом снижение цены полета, по данным Росстата, составила порядка десяти процентов. Напомню, это данные Росстата. Что касается правой части слайда, это данные Домодедово. Мы постоянно отслеживаем динамику изменения стоимости билетов - за какую цену пассажир может купить авиабилет глубиной в полтора-два месяца по всем направлениям. По вертикальной оси это количество направлений, которые компании имеют, а по горизонтальной оси это средняя стоимость тысячи километров полета с определенными заданными условиями. Видно, что у нас есть две большие компании, а все остальные перевозчики теснятся в общей группе, проводя различные ценовые политики, акции, плоские тарифы, безбагажные, лайт-тарифы с неопределенным временем вылета, и так далее.

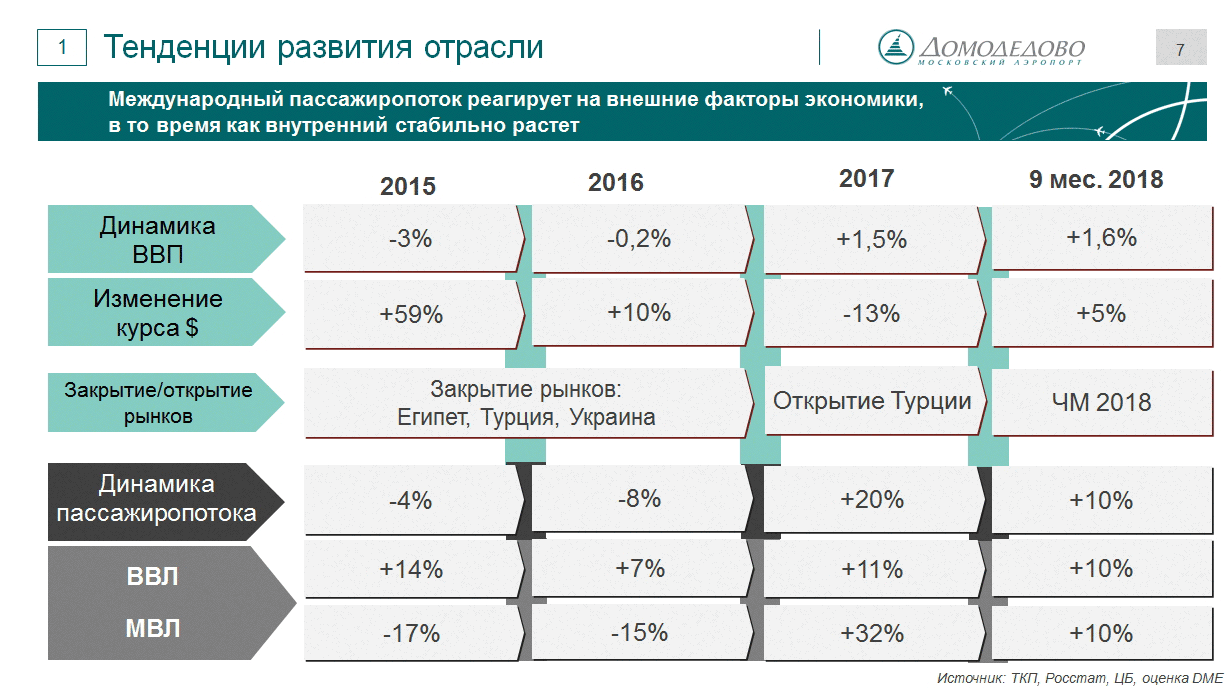

Следующий слайд. Он показывает изменение основных факторов, которые влияют на наш рынок, − верхняя часть, а нижняя – динамика по сегментам ВВЛ и МВЛ. Видно, что ВВЛ на протяжении последних четырех лет растет, вне зависимости от того, как чувствуют себя макропоказатели, и курс рубля, и динамика ВВП, в том числе, и какие-то значимые события. А МВЛ более зависим от этих факторов и, естественно, они на него влияют. Здесь динамика уже соответствует каким-то внешним и значимым изменениям.

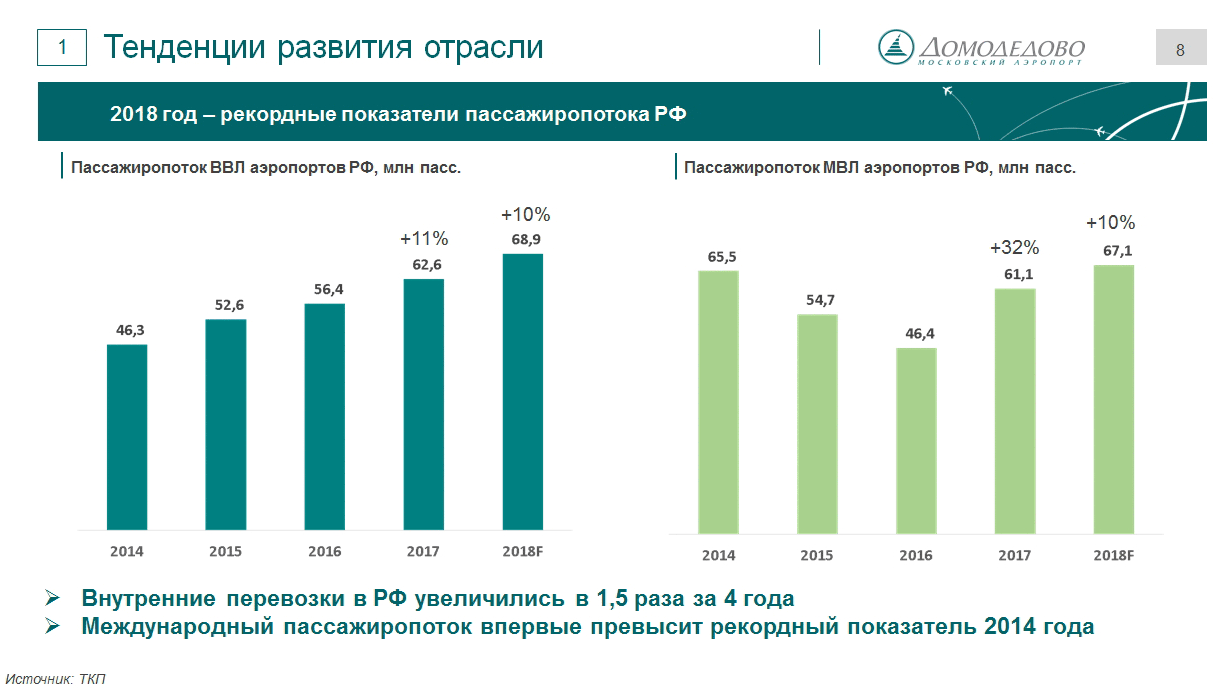

По итогам года мы ожидаем порядка 69 млн пассажиров на ВВЛ, рост плюс десять процентов. Стоит отметить, что последний - наиболее удачный год Советского Союза, в СССР перевозили порядка 90 млн пассажиров. Из них где-то десять было на местных линиях, 80, соответственно, − региональные, так что, тут, собственно, запас еще у нас есть. Опять же стоит отметить, что за последние четыре года внутренние перевозки увеличились в полтора раза. Внутренний рынок уверенно растет. Что касается международного рынка, то, по итогам 2018 года, опять же, он прирастет на десять процентов. Это лучший показатель в истории.

Стоит заметить, что это без Египта. Объем пассажиропотока в Египет, в том же в 2014-м, составлял примерно 5,5 млн пассажиров. Понятно, что это определенный запас. Естественно, часть пассажиропотока заместится Египтом, тем не менее, запас у нас еще есть, тем более что нам обещали, что чартеры в Египет вот-вот возобновятся.

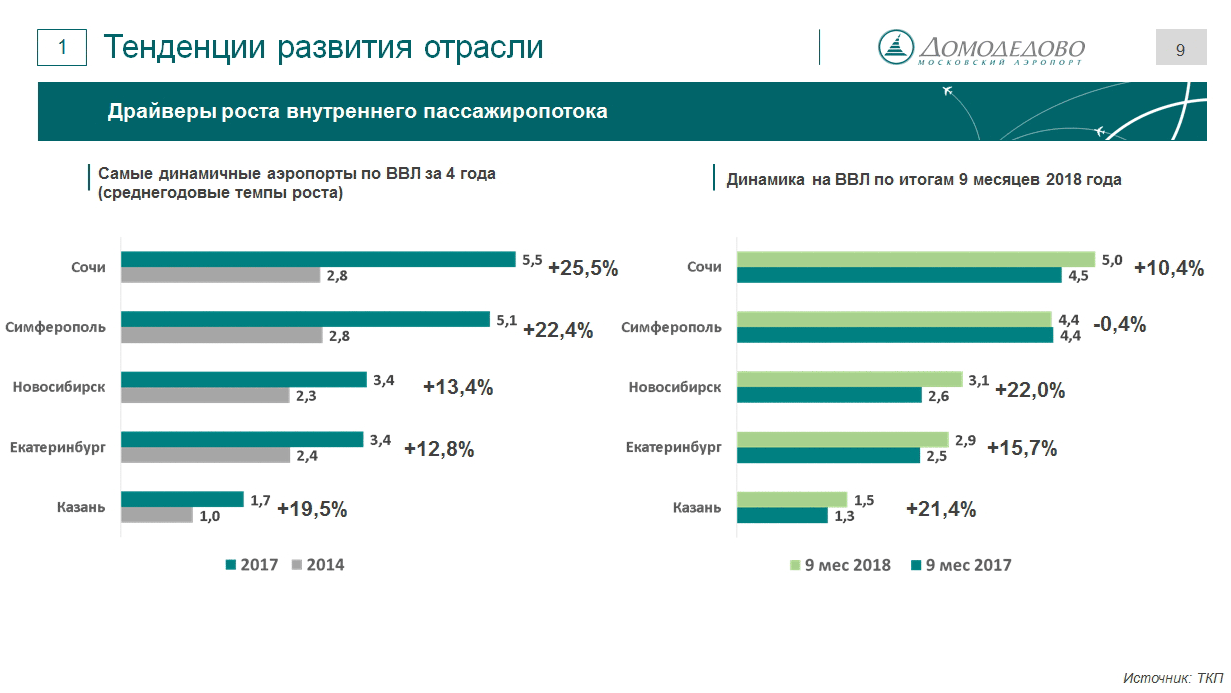

Какие направления являются драйвером роста на внутреннем рынке за эти четыре года. На самом деле, здесь ничего удивительного нет. Это два наших главных туристических направления, плюс два, скажем так, домашних хаба крупных российских авиакомпаний, соответственно, Толмачёво и Кольцово. Плюс, активно развивается Казань – это, в принципе, туристический поток, а также проведение различных мероприятий, от универсиады до Чемпионата миры по ушу. Что касается текущего года, то видно, что и здесь, за исключением Симферополя, все эти направления растут темпами выше, чем в целом рынок.

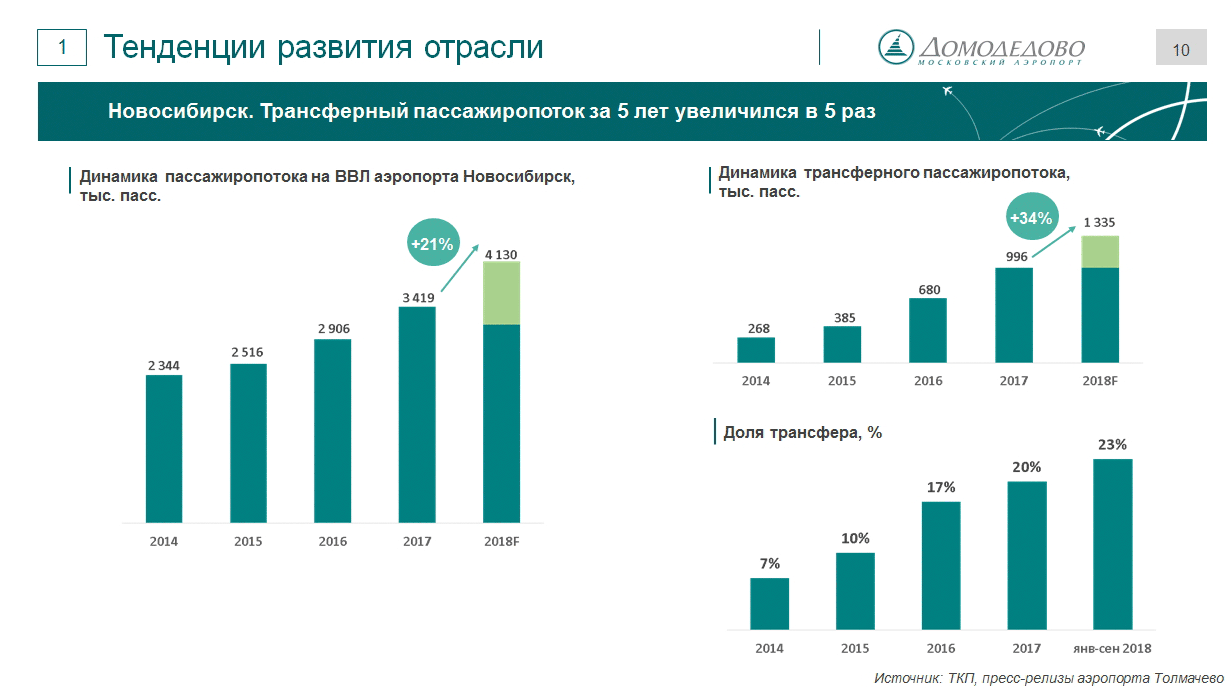

Несколько слов о двух, как я их назвал, домашних хабах двух российских компаний. Они вроде бы по определению одинаковые, но, по сути, разные. Новосибирск, соответственно, Толмачёво, по итогам года - 4 млн пассажиров, рост - плюс 20%. При этом стоит заметить, что растет трансфер очень интенсивно - плюс 34%. По итогам года доля трансфера в общем объеме пассажиропотока компании составит более 20%. Это такой, достаточно хороший показатель даже для московских аэропортов, поэтому можно уже смело сказать, что Толмачёво, это авиационный хаб.

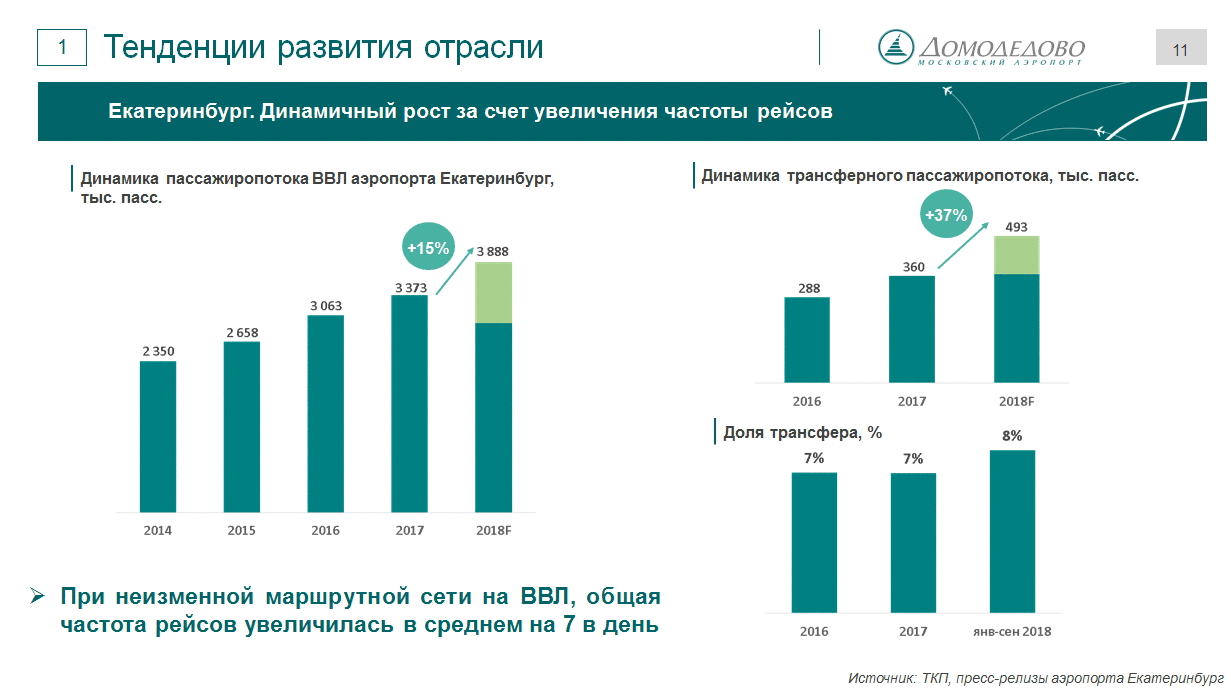

Что касается Екатеринбурга, то здесь ситуация несколько иная. Опять же, на фоне значительного темпа роста пассажиропотока, и в целом динамики трансфертного потока, его доля в общем объеме пассажиропотока всего восемь процентов. То есть, в отличие от Толмачёво, Кольцово растет за счет увеличения интенсивности по существующим маршрутам. Трансфер, как таковой, там есть, прирастает, но его значение, его влияние на Екатеринбург пока, сами видите, минимальный.

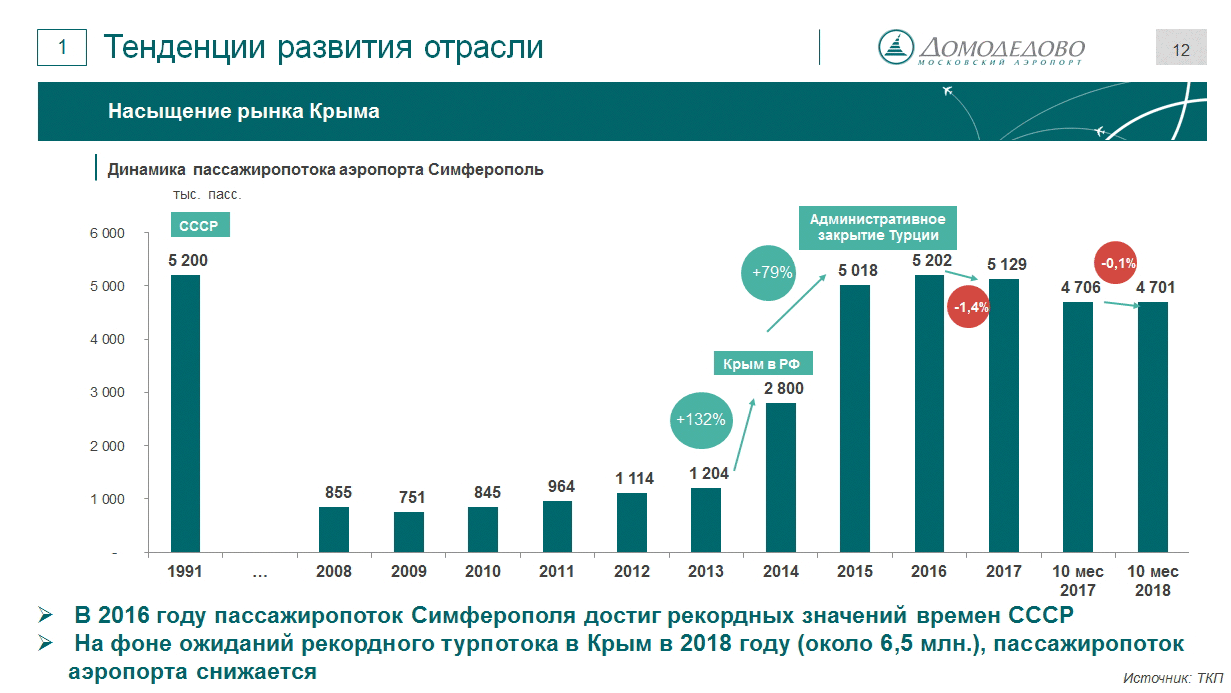

Симферополь - лучший год был ещё в Советском Союзе - 5 млн 200 тысяч человек. Видно, что в 2016 году аэропорт достиг этой отметки. После этого началась некая стагнация, в 2017 году даже небольшое сокращение - минус 1,4%. И в этом году, по итогам десяти месяцев, опять же роста не наблюдается. С одной стороны, хочется сказать, что ощущается влияние открытия Турции. С другой стороны, местные крымские власти отчитываются о том, что в целом их туристический поток в этом году составил, по разным оценкам, 6-6,5 млн туристов. Рост, соответственно, как они рассказывают, составляет 20-30%, опять же, по разным источникам. Где-то 800 – 1 млн 300 человек – украинские туристы, все остальные, смею предположить, российские. В таком случае, если уж туристический поток в Крым авиационный падает, во всяком случае, не растет, сегодня надо порадоваться за крымский мост и за его эффект. Видимо, дело в этом.

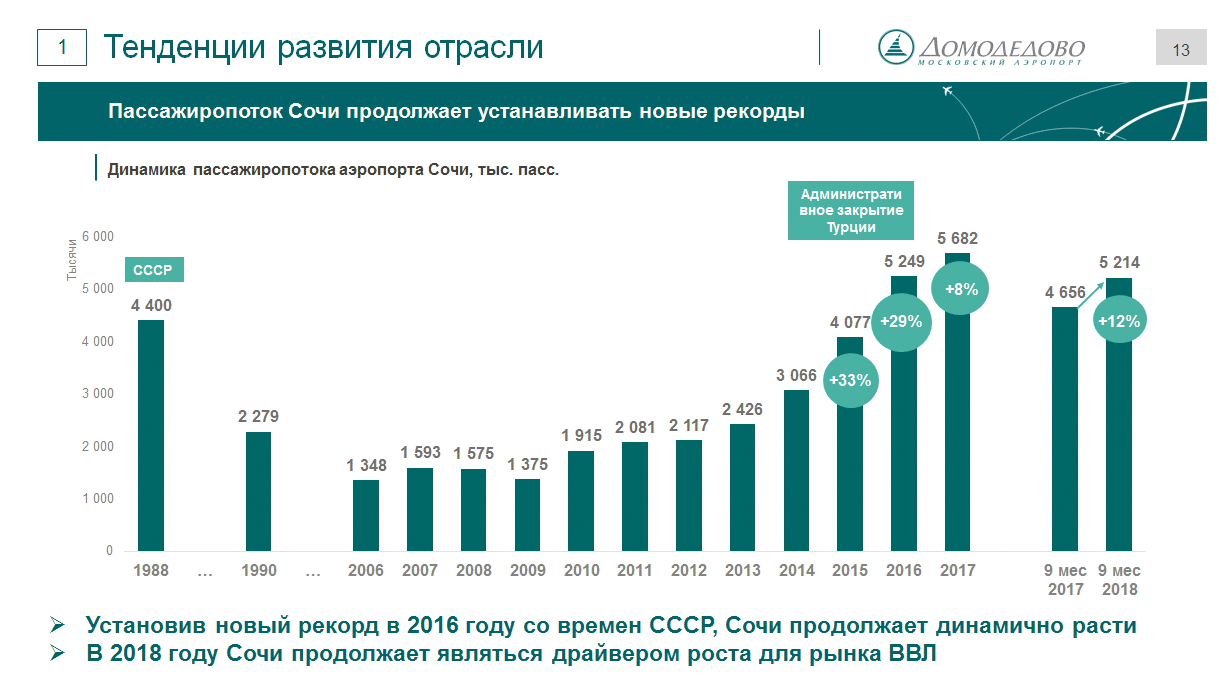

Сочи бьет все рекорды. Опять же, лучший год в Сочи времен СССР - 1988 - 4 млн 400 тысяч пассажиров. В 2016 году аэропорт существенно превысил это достижение. Понятно, что существенный рост совпал с закрытием Турции. Но и сейчас Сочи продолжает расти, по итогам 2017 года - плюс 8%. И в этом году опять же Сочи растет - плюс 12%.

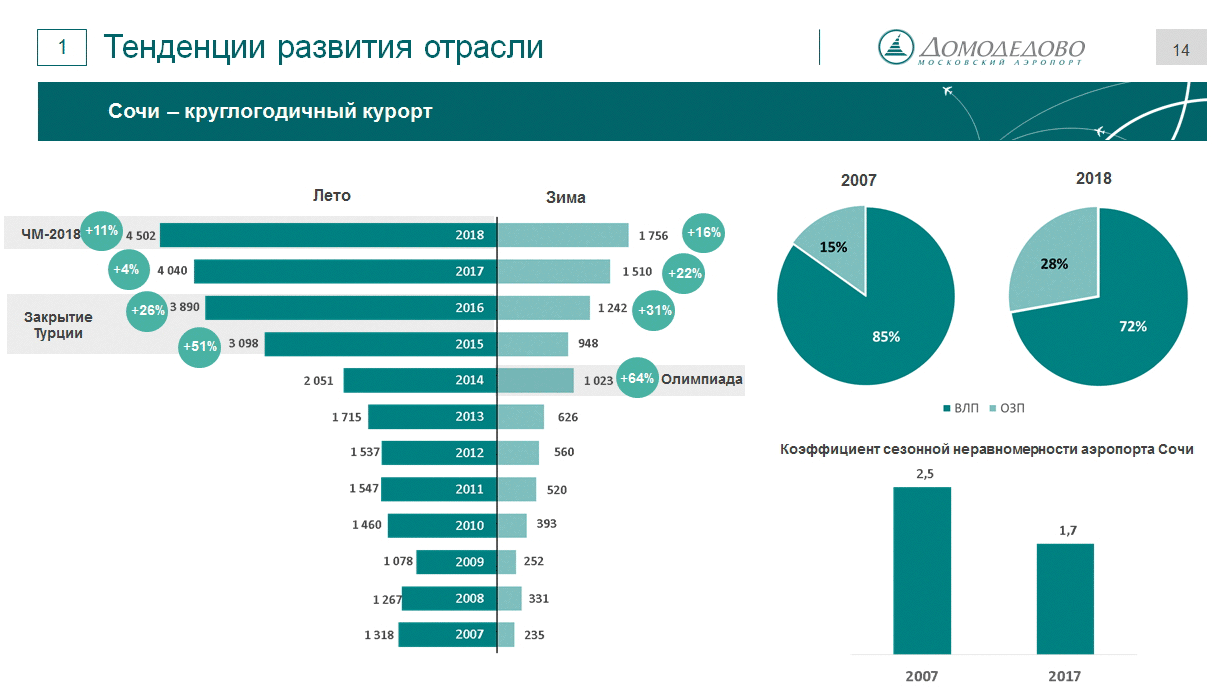

Сочи стал круглогодичным курортом. Здесь мы разделили пассажиропоток на летний и зимний, а также обозначили ключевые события, влияющие на него. Видно, что Олимпиада в Сочи и построенная там инфраструктура дали мощный скачок развитию зимнего туризма. И если в 2007 году на зимние месяцы приходилось всего 15% пассажиропотока, то в 2018-м уже 28%, то есть в два раза больше. Это привело к снижению коэффициента сезонной неравномерности. Сезонная неравномерность – это отношение пикового месяца к среднему.

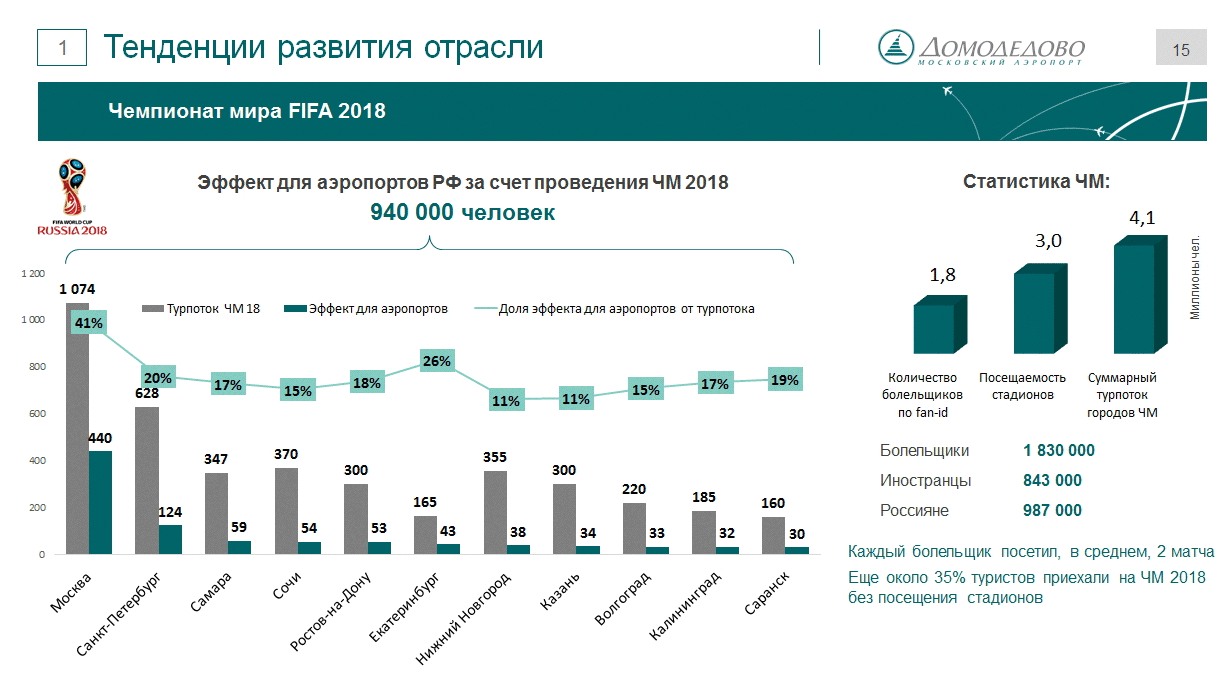

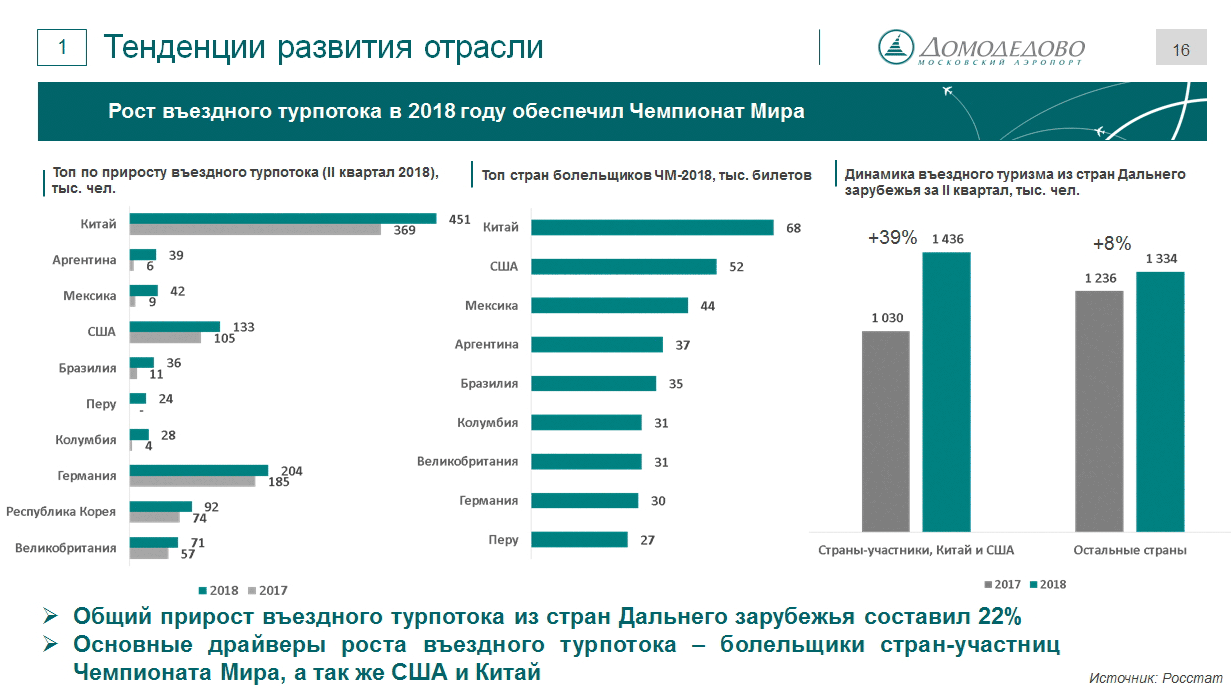

Чемпионат мира по футболу проходил в России в этом году. Официальной статистики, сразу скажу, пока нет. Все источники дают какие-то свои цифры. Мы стараемся их собрать, систематизировать и выдать что-то более-менее похожее на правду. Количество болельщиков со smart ID, то есть те, кто были зарегистрированы FIFA - 1 млн 800 тысяч человек. Иностранцев и россияне практически 50/50. Стадионы посетили 3 млн человек. Суммарный турпоток в города Чемпионата мира составил 4,1 млн пассажиров, включая тех, кто на стадион не попал, но приехал просто поболеть и почувствовать атмосферу праздника. Мы разделили эти 4 млн по направлениям, серые столбики – количество болельщиков, а зеленые - количество болельщиков, которые были перевезены авиационным транспортом. Видно, что Чемпионат мира оказал существенное влияние показатели авиационной отрасли. Однако в целом, это, в основном, Москва. Все остальные города приросли на небольшое количество. Сказались бесплатные поезда РЖД и, соответственно, близость всех локаций чемпионата. То есть на поездах ездить было дешевле и удобнее. Основной вид транспорта был поезд.

Въездной туризм в 2018 году, во второй половине года, во всяком случае, обеспечивали именно те страны, граждане которых приехали на Чемпионат мира. В первую очередь это США и Китай. Хотя Китай и США не участвовали в чемпионате, но билетов на Чемпионат мира купили больше всех. Следом за ними идут страны Латинской Америки – Аргентина, Мексика, Бразилия, Перу. Для нас это совсем экзотические туристы. В целом страны-участники ЧМ-18, плюс Китай и США дали прирост пассажиропотока в 39%. Видно, что остальные страны, не участники, − всего 8%.

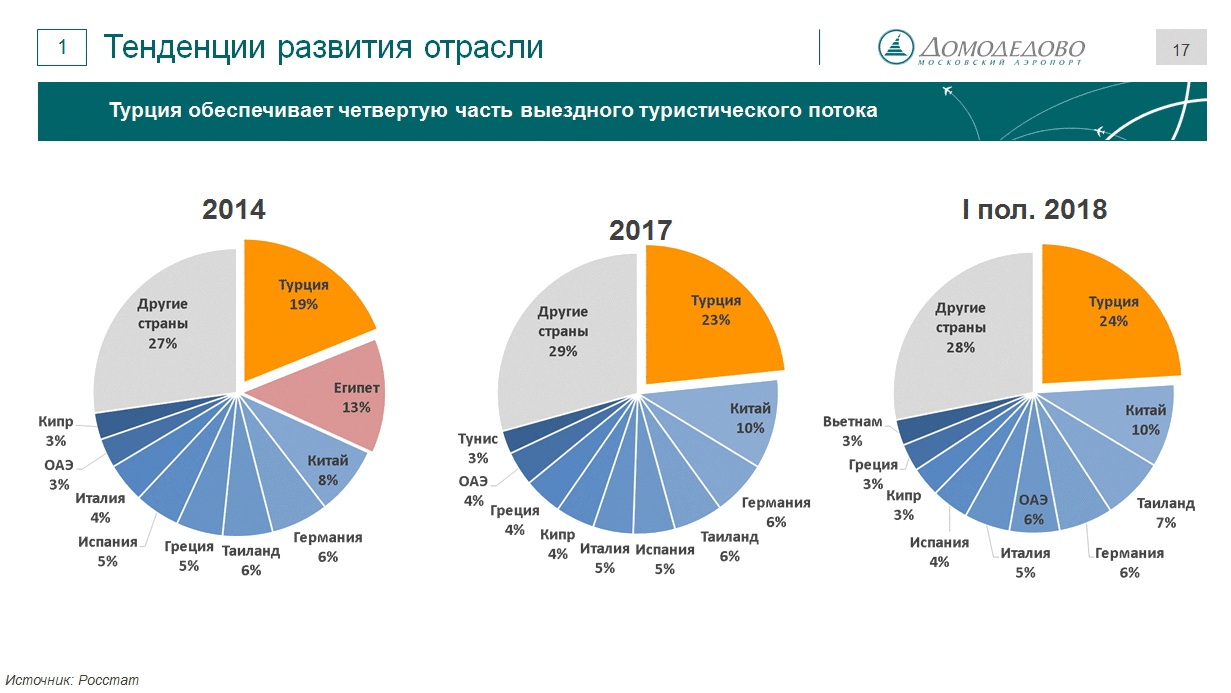

Выездной туризм. Турция, вернувшись в 2017 году, сразу заняла лидирующее место, причем видно, что её доля в выездном потоке больше, чем в 2014 году. По итогам первого полугодия 2018 года она еще больше увеличилась. Но не стоит забывать, что у нас сейчас нет большого куска Египта. То есть он, безусловно, подвинет как Турцию, так и остальные страны.

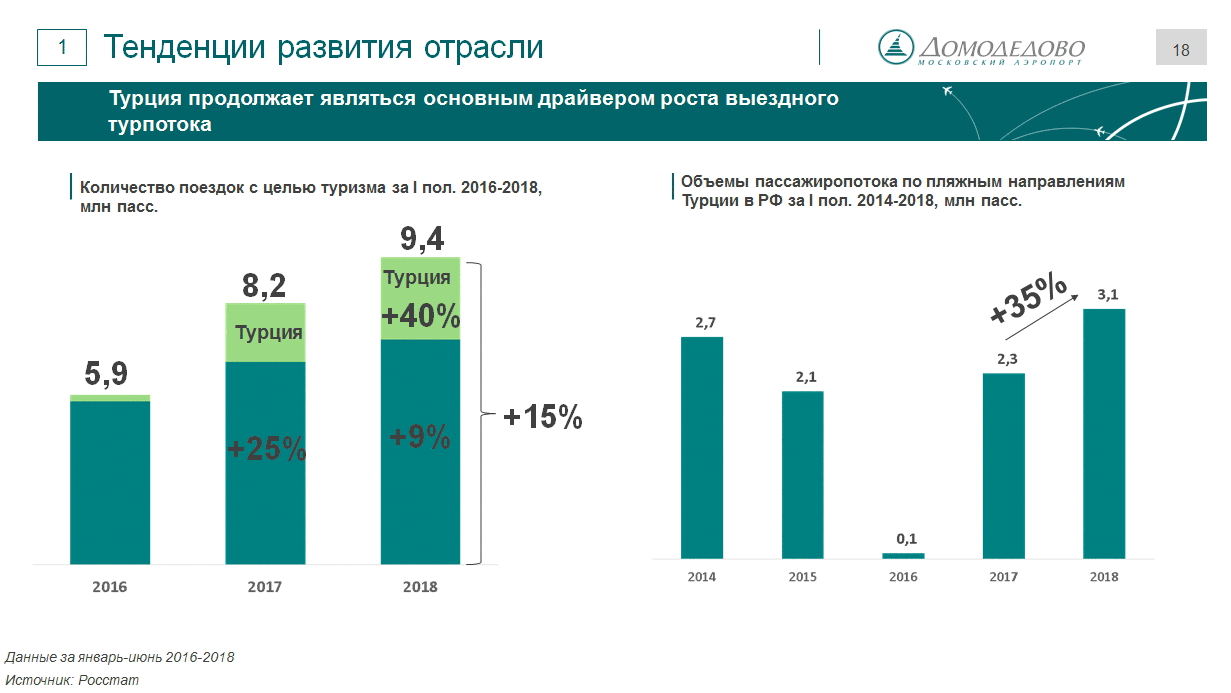

На левой части слайда информация по количеству турпоездок. Видно, что выездной турпоток вырос на 15% по итогам первого полугодия 2018 года. Из них Турция выросла на 40%, остальные растут - плюс 9%. На правой половине слайда это уже данные по авиационным перевозкам. Причем, мы исключили Стамбул, только по пляжным направлениям. Видно, что Турция за год выросла на 35% - до 3 млн пассажиров. Это даже больше, чем было в 2014 году.

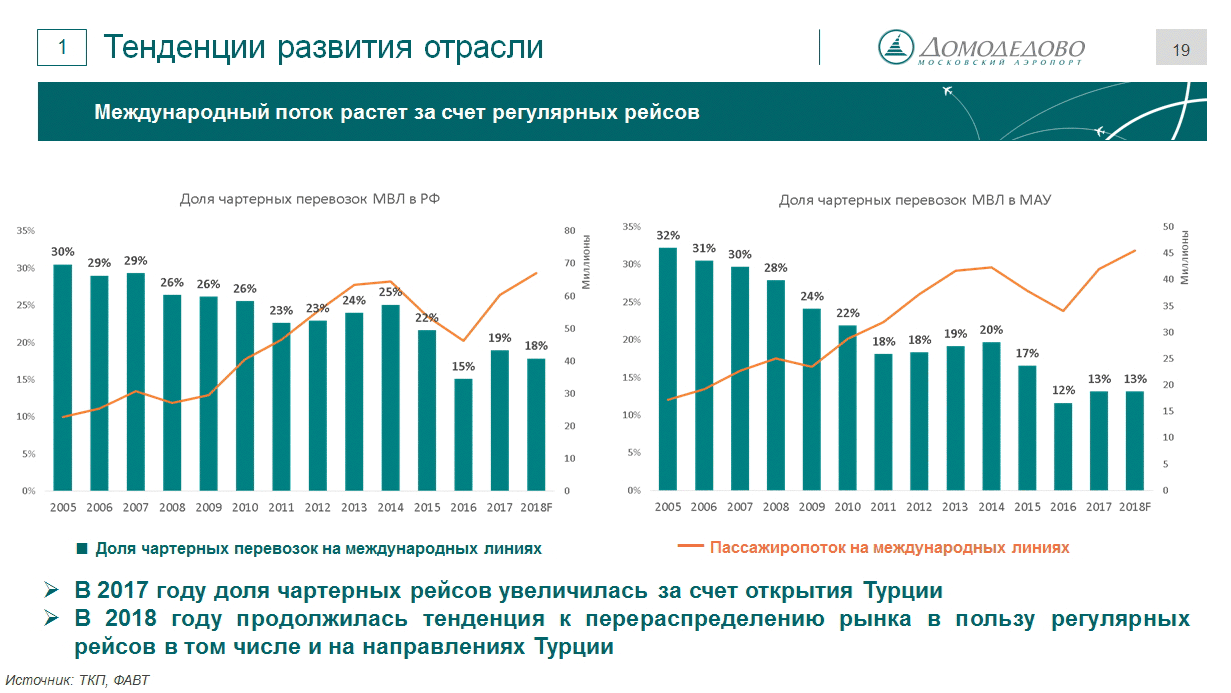

Еще одна тенденция - большинство пассажиропотока перевозится на регулярных рейсах. Слева информация по России, справа - по Москве. По Москве особенно видно, что даже приход Турции, а мы знаем, что это в большей степени чартеры, доля чартерных перевозок в общем пассажиропотоке не изменилась. Четко прослеживается тенденция перераспределения пассажиропотока в пользу регулярных перевозок.

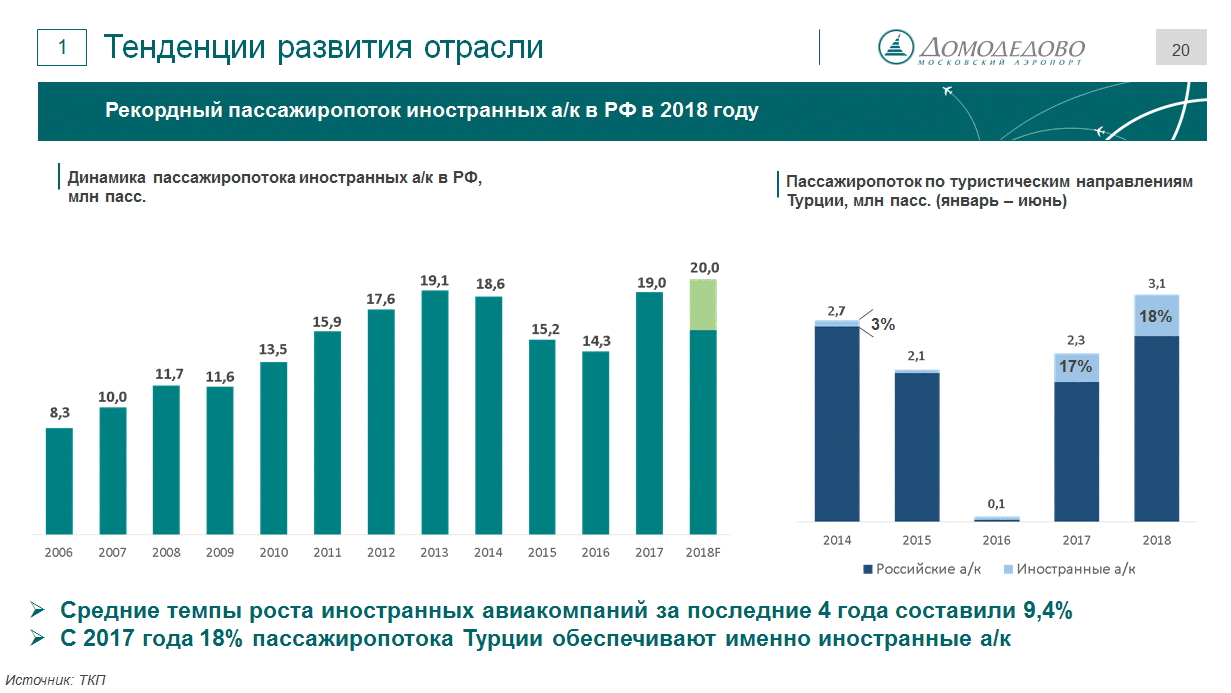

Одним из факторов, влияющих на это, является, безусловно, рост иностранных авиакомпаний в России. За последние четыре года темпы роста составила 9,4%. По итогам года, пассажиров, перевезенных иностранными компаниями в Россию, составит порядка 20 млн человек. Кроме того, следует отметить туристическим направлениям Турции, кроме Стамбула.- правая часть слайда. Если в 2014 году на пляжи Турции летало иностранными перевозчиками 3% туристов, то сегодня это 18%.

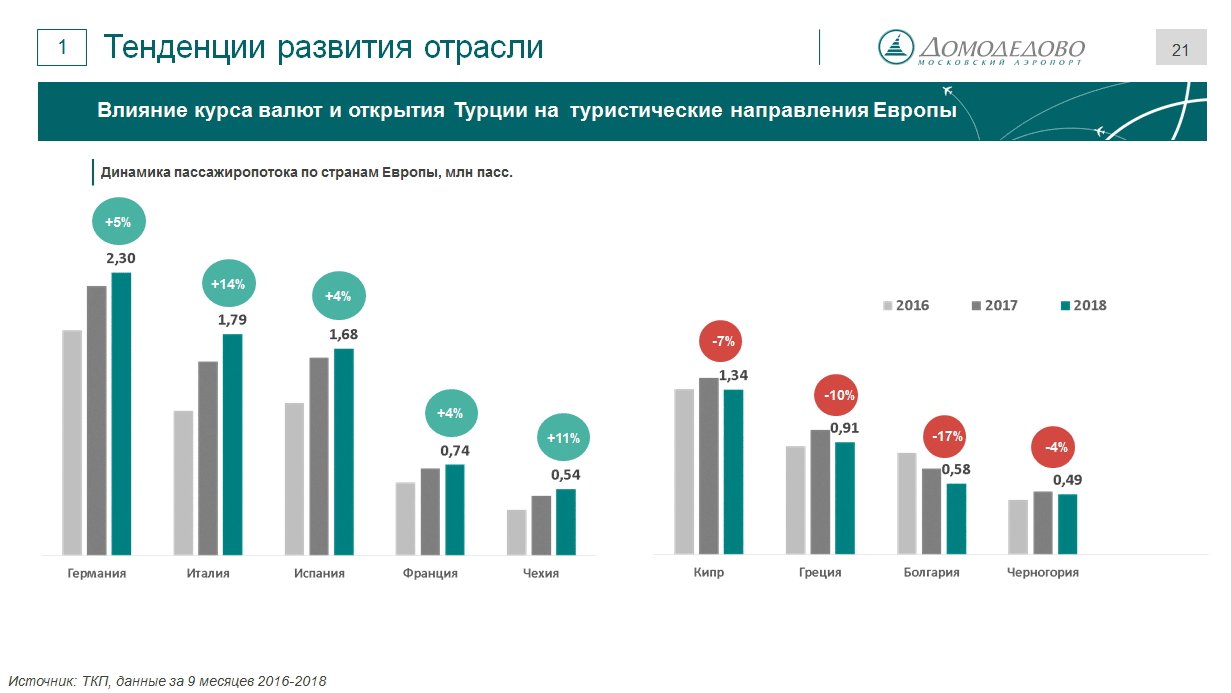

Несколько слов об остальных туристических направлениях. Стоит отметить, что на фоне ослабления курса рубля, санкций, дорогие туристические направления тоже растут − Германия, Италия, Испания, Франция, Чехия - все в плюсе по итогам девяти месяцев 2018 года. Чего не скажешь о направлениях, назову их - близкие заменители Турции. Это Кипр, Греция, Болгария, Черногория - они все в минусе. Здесь Турция подъела.

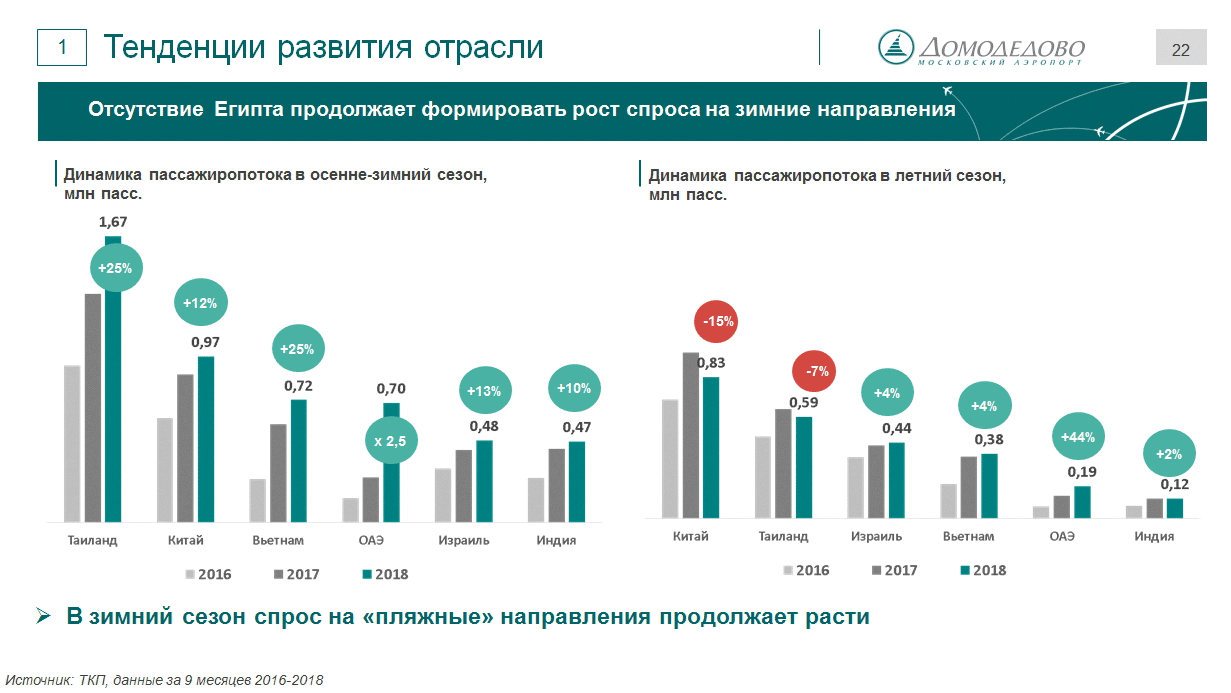

На фоне отсутствия Египта продолжают расти направления, опять же, назовем их «зимнего пляжного отдыха», в первую очередь: Таиланд, Вьетнам, ОАЭ. Объединенные Арабские Эмираты растут вообще сумасшедшими темпами - плюс 44%. Собственно, слева на слайде представлены страны, которые и заменили, по большому счету, Египет.

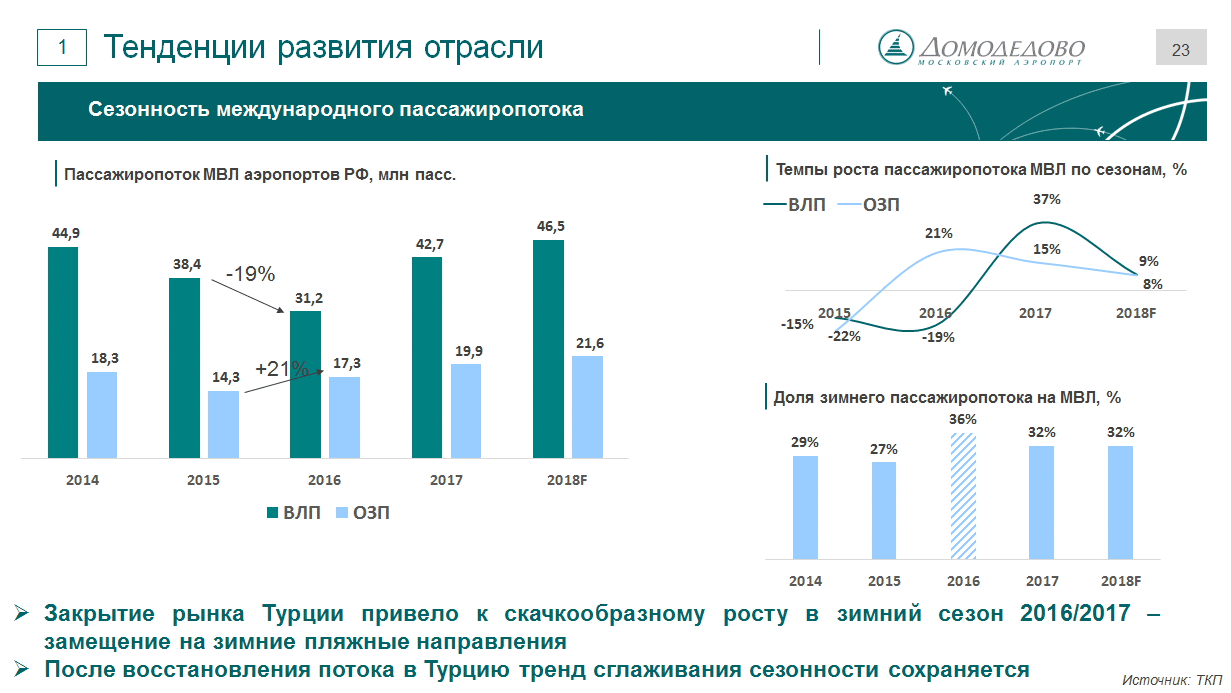

Сезонность международного пассажиропотока. Видно, что отсутствие Турции и Египта остальные международные направления не смогли компенсировать. В то же отсутствие Турции привело к росту зимнего пляжного туризма. Доля зимнего пассажиропотока скакнула до 36%. Сейчас с открытием Турции, чуть-чуть снизилась. Опять же, сезонность уменьшается, что, на самом деле, очень хорошо.

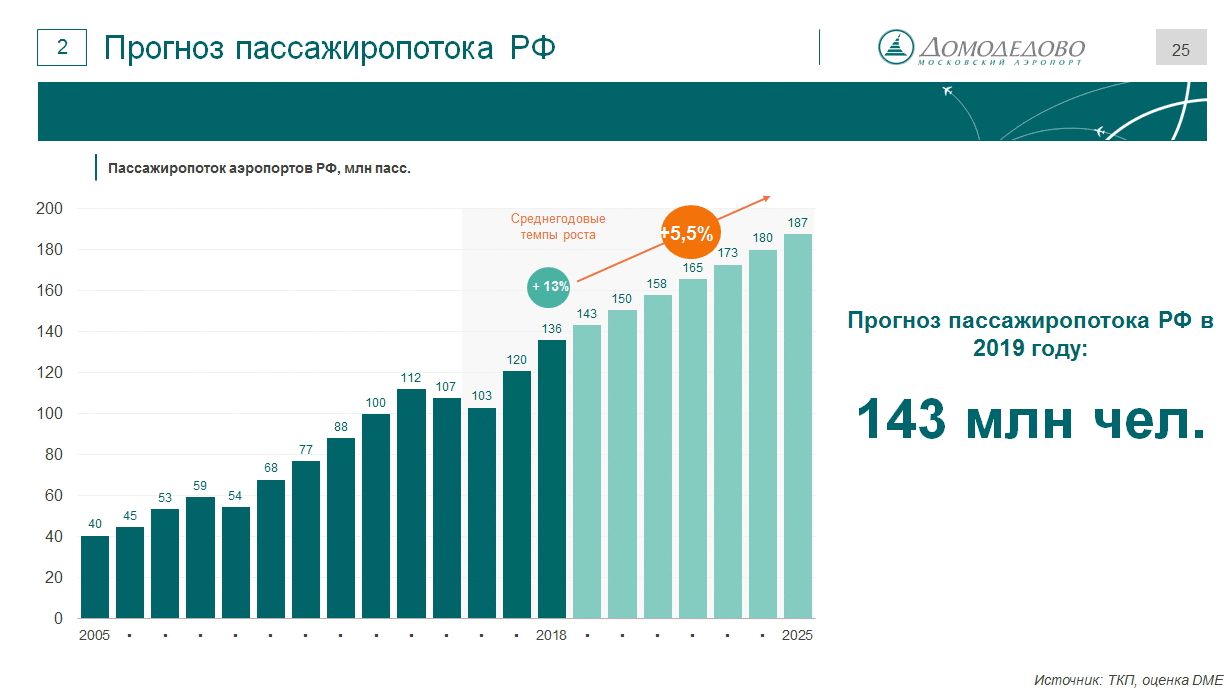

В заключение пару слов о прогнозе пассажиропотока на следующий год. По России он составит 143 млн человек. Как я уже говорил, темпы роста успокаивающие, поэтому плюс 5,5% примерно мы прогнозируем в следующем год. На наш взгляд, до 2025 года средний темп роста будет в районе эти 5,5%.

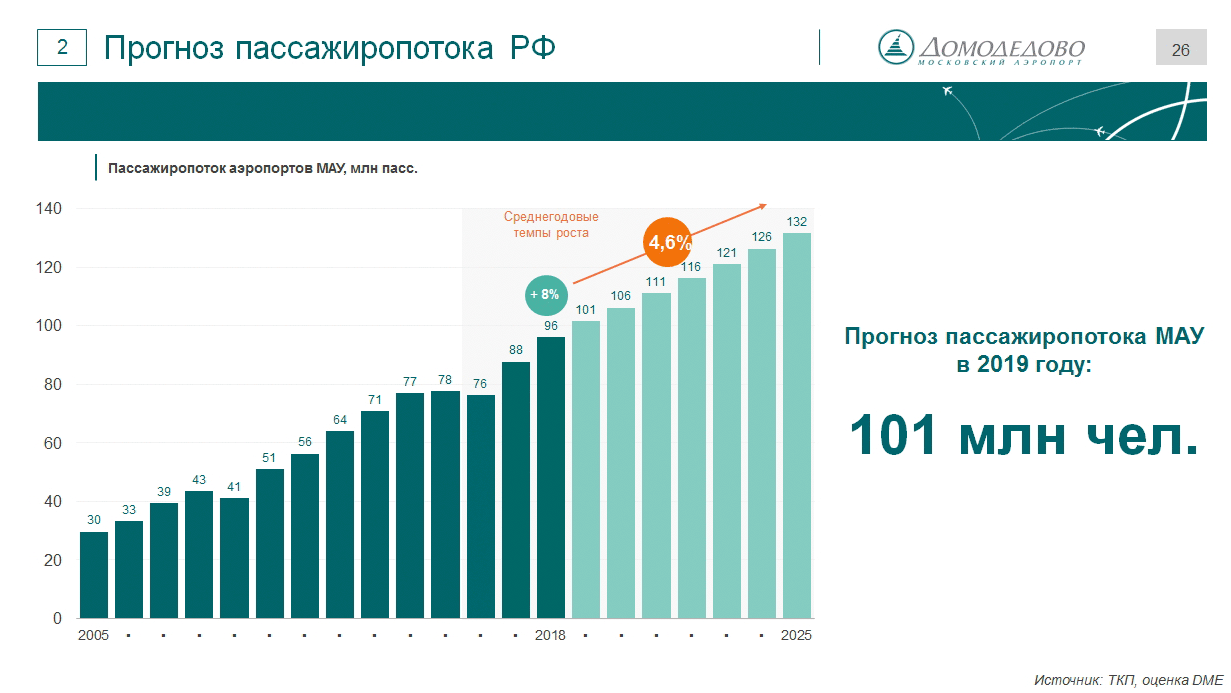

Что касается Москвы, то, по нашему мнению, здесь пассажиропоток в следующем 2019 году превысит 100 млн человек.