Качество жизни человека в современном обществе оценивается в том числе свободой передвижения, доступностью различных видов транспорта и в особенности авиационного. Возможность совершать авиаперелеты в личных целях, таких как туризм и отдых, посещение друзей и родственников делают нашу жизнь ярче и интересней. Неоспоримо важную роль транспортная доступность играет и в экономическом плане как важнейший фактор обеспечения функционирования промышленных предприятий абсолютно всех секторов экономики, а также повышения предпринимательской активности населения. Принимая во внимание географические масштабы нашей страны, огромную территорию и протяженность границ, взаимную удаленность городов и промышленных центров, доступные авиаперелеты в деловых целях критичны не только для обеспечения деятельности крупных и средних компаний, но и для малого бизнеса как фактор возможности дальнейшего успешного развития.

Неоспоримыми драйверами в процессе повышения уровня авиатранспортной доступности населения в общемировом плане являются авиакомпании низкобюджетного сегмента, так называемые LCC - Low-Cost airline. Существует несколько видов определений низкобюджетных авиакомпаний: низко-тарифная (Low-Fare), без излишеств (No-Frills), авиакомпания дискаунтер (Discount Airline) и собственно объединяющее все выше перечисленное - дешевая авиакомпания (Low-Cost Company - LCC) и как ее еще более жесткий вариант ультра лоукостер (Ultra Low Cost Company - ULCC). Несмотря на все разнообразие трактовок, объединяющей платформой для всех выше перечисленных вариаций низкобюджетных перевозчиков является единый принцип низких издержек самой авиакомпании (Low-Cost - низкие издержки), оптимизация и сокращение собственных расходов и уже как производная от этого -предложение потребителю авиаперелетов по привлекательной стоимости [1].

Считается, что бизнес модель «low-cost airline» имеет северо - американские корни, чему способствовал начавшийся в начале 1970-х процесс де-регуляции и либерализации авиационного рынка США. Создание конкурентной среды и отмена ограничений по доступу, частотам и ценообразованию, стимулировало появлению небольших, но эффективных «спрос-ориентированных» авиакомпаний, бросивших вызов устоявшемуся доминированию больших, но мало подвижных сетевых авиакомпаний, работавших в сегменте предоставления традиционного полного сервиса пассажирам (Full Service Carriers). Имеющие в своем распоряжении хорошо зарекомендовавшие программы лояльности (Frequent Flyer Programs), хабовые принципы построения сети (Hub-and-spoke) и системы управления доходностью рейсов (Yield Management), старые, полно-сервисные авиакомпании успешно защищали свой рынок и вытесняли новичков. Одна из немногих выживших в этой борьбе авиакомпания Southwest Airlines, которой начиная с 1971 года удалось успешно развиться и доведя свой парк до более 700 воздушных судов Boeing 737 различных модификаций, стать по сути самой большой в мире низкобюджетной авиакомпанией.

Потребовалось почти 20 лет прежде чем успешному примеру североамериканских коллег последовали и в Европе. Несмотря на хорошо организованную транспортную систему, с прекрасной сетью автомобильных и железных дорог, в начале 1990-х годов идеология «low-cost airline» начала свою экспансию в Европе и далее по всему миру, чему также, как и в США, способствовал процесс де регулирования и либерализации авиационного рынка Европы в период 1987-1997 годов. При этом, феномен привлекательности данной бизнес модели базировался не только и не сколько на легкости создания новых, операционно-минимизированных по структуре издержек низкобюджетных стартапов (Low Cost Start Up), а сколько через трансформацию уже существующих авиаперевозчиков с многолетней историей. Одной из первых и наиболее заметной в Европе традиционной авиакомпанией, трансформировавшейся в low-cost airline в 1991 году стала ирландская авиакомпания Ryanair. Сегодня это наиболее успешный лоукостер в Европе, имеющий флот, состоящий из более чем из 400 однотипных воздушных судов Boeing 737-800 в единой моноклассной компоновке в 189 кресел и перевозящий около 90 миллионов пассажиров в год.

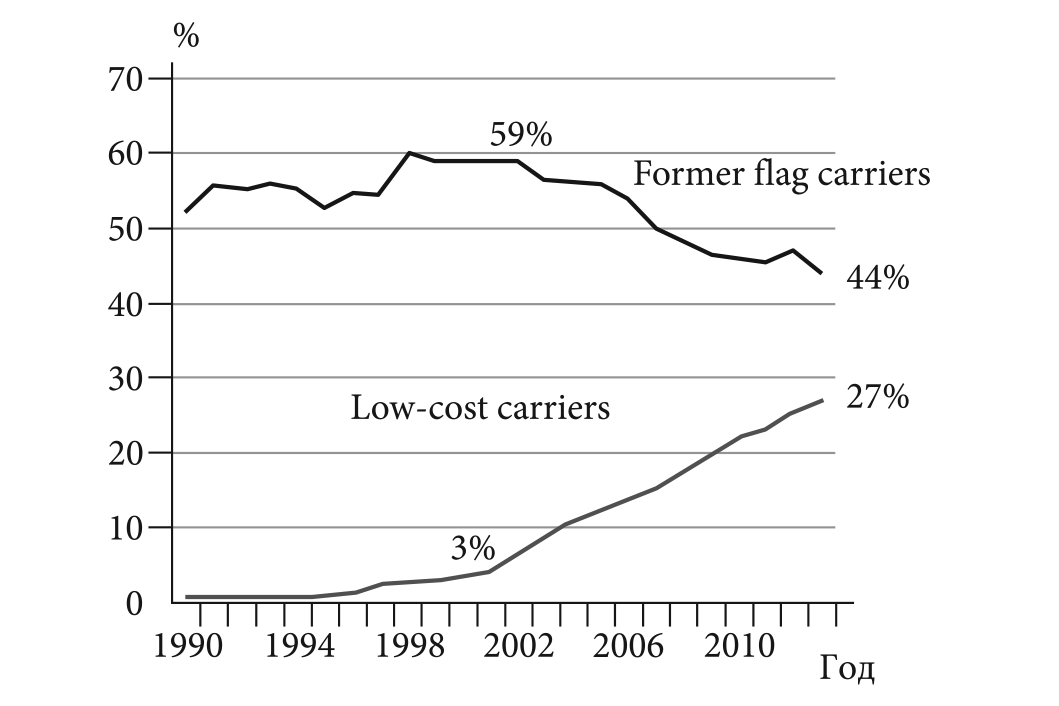

Доля низкобюджетных авиакомпаний в объеме пассажирских перевозок неукоснительно растет во всех регионах мира, тогда как доля традиционных компаний сокращается в том числе и за счет естественной миграции в сторону низкобюджетного сектора, что хорошо заметно нарис. 1, где две кривые неукоснительно идут в направлении к друг другу [2].

Из представленного графика нарис. 1 также отчетливо заметен количественный скачек, имевший место в начале нынешнего тысячелетия.

Кроме либерализации рынков, данная тенденция к значительному росту в начале двухтысячных объясняется и некоторыми другими факторами, такими как изменение структуры спроса в сторону недорогих авиаперелетов. Кризис в экономике конца 90-х и трагические события в США в начале 2000-х (9/11) спровоцировали падение спроса на авиаперевозки в общемировом плане, в том числе и на европейском рынке. Как следствие, многие европейские корпорации в рамках оптимизации расходов были вынуждены изменить внутренние политики (Travel Business Policy) в области бизнес поездок своих сотрудников. Это касалось прежде всего значительного сокращения деловых поездок в бизнес классе внутри Европы путем замены более дорогих перелетов традиционными национальными авиаперевозчиками как Lufthansa, Air France на перелеты активно набирающими в то время обороты дискаунтерами Easy Jet и Ryanair. Данная тенденция изменений в корпоративной политике бизнес перелетов европейских корпораций подтверждается и статистикой, где по данным европейских исследований первой половины 2000-х говорится, что около 71% процента бизнес пассажиров совершали перелеты, пользуясь недорогими билетами Low-Cost авиакомпаний [3]. При этом, следует отметить, что политика и стратегия, например, лоукостера Easy Jet была вовремя переориентирована в том числе и на привлечение бизнес пассажира. Окончательно выбрав как основной тип воздушного судна более удобный, но менее вместительный в 156 кресел Airbus A319, против 189 кресельного Boeing 737-800 у Ryanair, Easy Jet сделала ставку на полеты из основных, крупных аэропортов Европы, добившись доли бизнес путешественников в 16...20%, получив тем самым конкурентное преимущество в этом сегменте перед Ryanair, оперировавшей в основном из второстепенных, глубоко удаленных от крупных бизнес центров аэропортов и ориентирующейся прежде всего на туристический пассажиропоток.

Рис. 1. Изменение долей низкобюджетных и традиционных компаний в объеме перевозок пассажиров ЕС по годам [1]

Аналогичный по сути результат деятельности лоукостеров был отмечен в недолгой низкобюджетной практике и в нашей стране. После внезапной остановки в Октябре 2011 года стремительно набравшего популярность отечественного лоуко-стера Авианова, часто летающие пассажиры в социальных сетях выражали слова не только глубокого сожаления, но и благодарности, ушедшему в небытие первому российскому низкобюджетному авиаперевозчику, построенному по классической низкобюджетной бизнес модели. Подчеркивалось насколько было важным наличие возможности недорогих авиаперелетов (до 30% от всех билетов продавались по цене 250 рублей) для успешного функционирования компаний и в особенности малого бизнеса и даже его выживания в период после кризиса 2008 года, когда поддержание внутрипроизводственных связей напрямую зависело от наличия бюджетного предложения для перелетов сотрудников.

Необходимо также отметить и абсолютную схожесть с общемировой, отечественной структуры потребителей (Customer Focus Group) низкобюджетных авиаперелетов, где по результатам опроса 914 пассажиров лоукостера Авианова (58% женщин и 42% мужчин), 16% представляют сообщество именно бизнес путешественников, хотя и с традиционным доминированием доли туристов в 65% и 26% так называемых VFR - Visiting Friends and Relatives - членов семей, отправившихся навестить родственников или друзей.

Возвращаясь к анализу феномена значительного общемирового роста количества низкобюджетных авиакомпаний начала двухтысячных, необходимо подчеркнуть технологический фактор качественного изменения структуры флотов трансформируемых и вновь создаваемых авиакомпаний. Именно на начало этого периода приходится активное проникновение в сегмент низкобюджетных авиаперевозчиков более современных самолетов европейского семейства Airbus A320 и A319, а позже и более вместительных A321. Многолетняя монополия семейств Boeing 737 и McDonnell Douglas от DC-9 до MD-95 была нарушена и вот уже на протяжении нескольких десятилетий находится в состоянии примерного паритетного равенства. По мнению автора статьи, сложившаяся десятилетиями дуополия в этом самом быстроразвивающимся сегменте может вскоре быть нарушена появлением третьего игрока, а именно за счет выхода новейшего российского среднемагистрального лайнера МС-21. Ряд заявленных ключевых преимуществ, такие как меньшие затраты на поддержание летной годности и удельный расход топлива ниже чем у конкурентов, могут дать в результате меньшую стоимость летного часа, что имеет критичное значение для системы ценообразования и, как результат, стоимости авиаперелетов для потребителей, открывая хорошую рыночную перспективу в низкобюджетном сегменте.

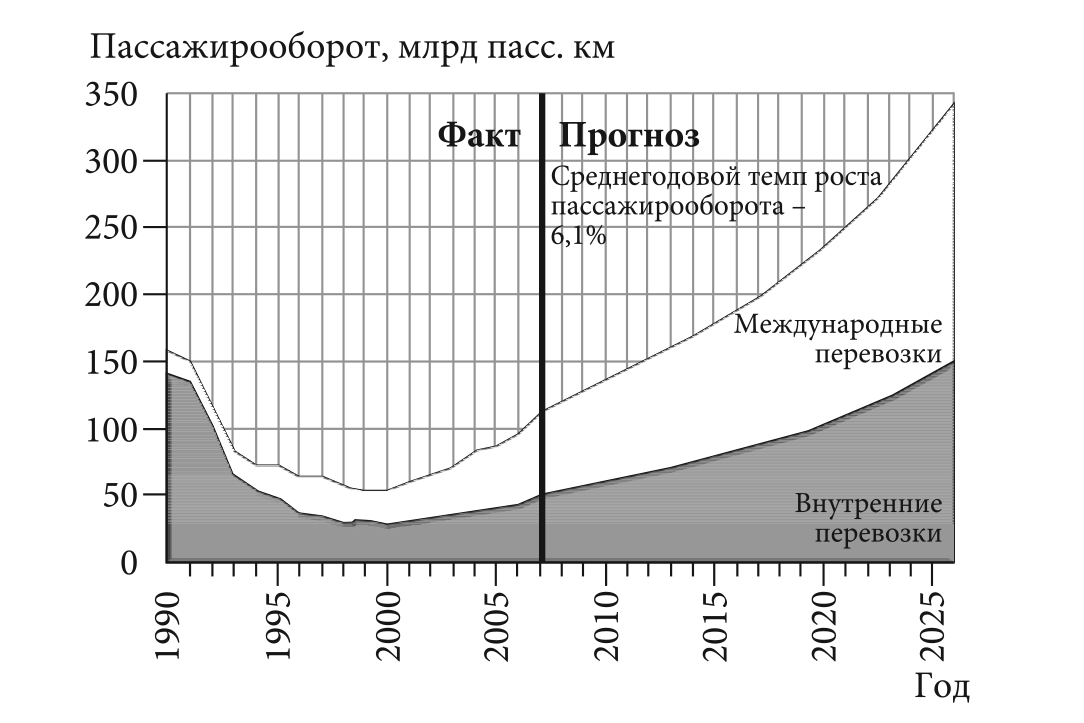

Рис. 2. Фактический 20% рост пассажирских авиаперевозок в 2017 году значительно превышает самые смелые ранние прогнозы роста российского рынка авиационных перевозок

Исследованию низкобюджетных авиакомпаний в последние четверть века посвящено множество аналитических публикаций как в зарубежной, так и в отечественной прессе. Данная бизнес модель стала предметом и глубоких научных исследований. Но не смотря на все очевидные преимущества и широкую мировую экспансию низкобюджетной бизнес модели, ее продвижение на российском рынке идет с огромным трудом. Учитывая общий объем и потенциал российского рынка авиационных перевозок, его устойчивый и значительный рост в последние 2 года, наличие единственного низкобюджетного перевозчика создает глубокую диспропорцию в сегментации авиатранспортной системы, и как следствие диспропорцию в структуре приемлемого ценового предложения.

Цель цикла публикаций автора на данную тему состоит в проведении углубленного анализа бизнес модели низкобюджетных перевозок путем изучения отечественных и передовых международных бизнес практик с точки зрения их применимости в сложившейся специфике отечественной авиатранспортной системы. Изучая вопрос применимости, необходимо принять во внимание, что современные исследования, анализ существующих мировых практик создания низкобюджетных авиаперевозчиков с нуля или через трансформацию бизнес-моделей полносервисных авиакомпаний и скорость их распространения в той или иной стране, зависят не только от законодательной и регулирующих авиационную отрасль составляющих. По глубокому убеждению автора, подкрепленного практикой создания двух отечественных лоукостеров (Авианова иДобролет), популярный в российской «экспертной» среде тезис об отсутствии у нас в стране условий или платежеспособного спроса во многом спекулятивен. Именно предложение является стимулирующим фактором развития низкобюджетного сегмента, так как сам спрос на данный вид услуги, является генерируемым фактором, и во многом подтверждается безусловным наличием потенциала так называемого «спящего спроса». Как и в случае с североамериканским рынком в начале 70-х, отсутствие бюджетного предложения со стороны старых сетевых полносервисных авиакомпаний в РФ в конце первой декады 2000-х, предопределило стартовый успех первых двух отечественных лоукостеров - Sky Express и Авианова.

Рис. 3. Первые отечественные лоукостеры Авианова (Airbus А320) и Скай Экспресс (Boeing 737 Classic) сыграли важнейшую роль, открыв новый сегмент в российской авиатранспортной системе

Именно наличием «спящего спроса» объяснятся феноменально высокая загрузка с момента запуска обоих низкобюджетных новичков. Но по аналогии с рынком США, их появление включило также и защитные механизмы отечественных сетевых перевозчиков. Заставило их взглянуть на внедрение некоторых низкобюджетных практик, отработанных ранее в тех же аэропортах двумя выше упомянутыми отечественными лоукостерами, таких как более интенсивное развитие вир-туально-хабовых принципов построения сети с сокращением времени разворота воздушных судов и даже модернизацию салонов в единый класс обслуживания, с организацией продаж питания и сервисов на борту. Активная работа в международных глобальных альянсах (Аэрофлота в Sky Team) или вступление в них (S7в One World), безусловно улучшили финансово-экономическую составляющую и подняли защитный иммунитет против агрессивных новичков. Именно тогда появились дисконтные предложения от глобальных игроков отечественного рынка и как результат значительное снижение стоимости авиаперелетов на тех маршрутах где они пересекались с сетью двух первых лоукостеров. Позже, в середине 2013 года, только на слухах о скором создании лоукостера Добролет, некоторые сетевые (ЮТэйр, Уральские Авиалинии и др.) и даже премиальные авиакомпании (Трансаеро, S7) стали предпринимать своеобразные защитные меры, открывая ранее ими не практикуемые недорогие тарифы типа light или discount, тем самым пытаясь заранее занять и низкобюджетную нишу. Так, позиционировавшая себя как премиальная авиакомпания Трансаеро, в срочном порядке создала отдельный продукт - дисконт, отрядив под это несколько ве-ликовозрастныхBoeing 737 Classic в едино классной компоновке, что в прочем не помогло ей избежать фиаско в этом сегменте, так как простой и неприкрытый демпинг или смешивание нескольких не совместимых по сути бизнес моделей в авиационном бизнесе непременно ведет к негативному результату. Это еще раз было подтверждено недавним крахом другой авиакомпании - ВИМ АВИА, активно экспериментировавшей, как и Трансаеро, в нескольких сегментах: премиальном, чартерном и активно демпинговавшей в нижнем ценовом сегменте. По мнению автора статьи, именно отсутствие четкого бизнес позиционирования и стратегии, эксперименты с бизнес моделью или как в случае с ВИМ АВИА, полное отсутствие таковой и привело обе авиакомпании к плачевному результату.

Таким образом, в современных экономических условиях именно низкобюджетные авиакомпании имеют неоспоримое конкурентное преимущество (competitive advantage), определенное четким рыночным позиционированием, сосредоточенным на их основной компетенции (core competence), где строгость следования заявленной бизнес модели в соответствии с изначально определенной стратегией развития (strategy development) является для инвесторов залогом успеха реализации всего бизнес проекта [4].

Возвращаясь к перспективам появления новых отечественных низкобюджетных стартапов (Low Cost Start Up) и для обоснования выводов по наличию условий для запуска новых проектов, следует обозначить основные предпосылки. Несмотря на уникальное свойство низкобюджетной бизнес модели эффективно работать как на восходящим, так и падающем на рынках, современное состояние российской экономики, перешедшее в фазу уверенного роста ВВП, способствует росту платежеспособного спроса населения и безусловно является стимулирующим фактором. Другим важным условием, по аналогии с североамериканским и европейскими континентами, является все же состоявшаяся либерализация отечественного авиационного рынка (хотя и не без некоторой российской специфики), что как говорилось выше, и дало толчок интенсивному развитию низкобюджетного сегмента и появлению собственно самих низкобюджетных авиакомпаний.

Выстраданные законодательные изменения в части введения невозвратных билетов, отмены норм провоза бесплатного багажа и обязательного обеспечения питанием, возможность временного ввоза самых оптимальных самолетов для создания лоукостера в их максимальной конфигурации салона (А320 - 180 кресел и B737-800 -189 кресел) безусловно создали благоприятный климат для развития низкобюджетного сегмента, но как ни странно привели к запуску только одного единственного лоукостера [5]. Очевидно, что остались еще какие-то сдерживающие факторы развития столь перспективного и социально значимого сегмента в отечественной авиатранспортной системе, могущего дать качественный и количественный скачки в улучшении транспортной доступности населения.

Кипрская Cyprus Airways, используя всего лишь один Airbus A319, смогла открыть полеты почти по десятку направлений

Практика показала, что появлению новых, отечественных низкобюджетных стартапов мешает явно устаревшее требование по наличию 8 воздушных судов как условие получения сертификата эксплуатанта. С точки зрения мировой практики, думается это исключительное и чрезмерное требование. В некоторых странах достаточно и одного воздушного судна для запуска и начала выполнения регулярных полетов, как например на Кипре, где с участием российской же группы S7 запущен и успешно развивается под брендом Cyprus Airways авиакомпания именно с одним воздушным судном Airbus A319, полученного из флота той же российской S7.

Рис. 5. Эффективность использования самого пассажировместимого флота Трансаеро на протяжении многих лет была на недопустимо низком уровне

Безусловно, появлению этого требования способствовал негативный опыт функционирования некоторых отечественных авиакомпаний. Но к краху авиакомпаний приводит не только и ни сколько отсутствие «достаточного количества воздушных судов с обеспечением резервирования заявленной программы полетов». Флот Трансаеро насчитывал более 100 самолетов, в том числе самый большой по емкости и пассажиров-местимости флот из почти 50 широкофюзеляжных Boeing B747/B777/B767, из которых добрая половина всегда простаивала на земле, безусловно выполняя условия так необходимого резервирования, но помогло ли это авиакомпании избежать банкротства?

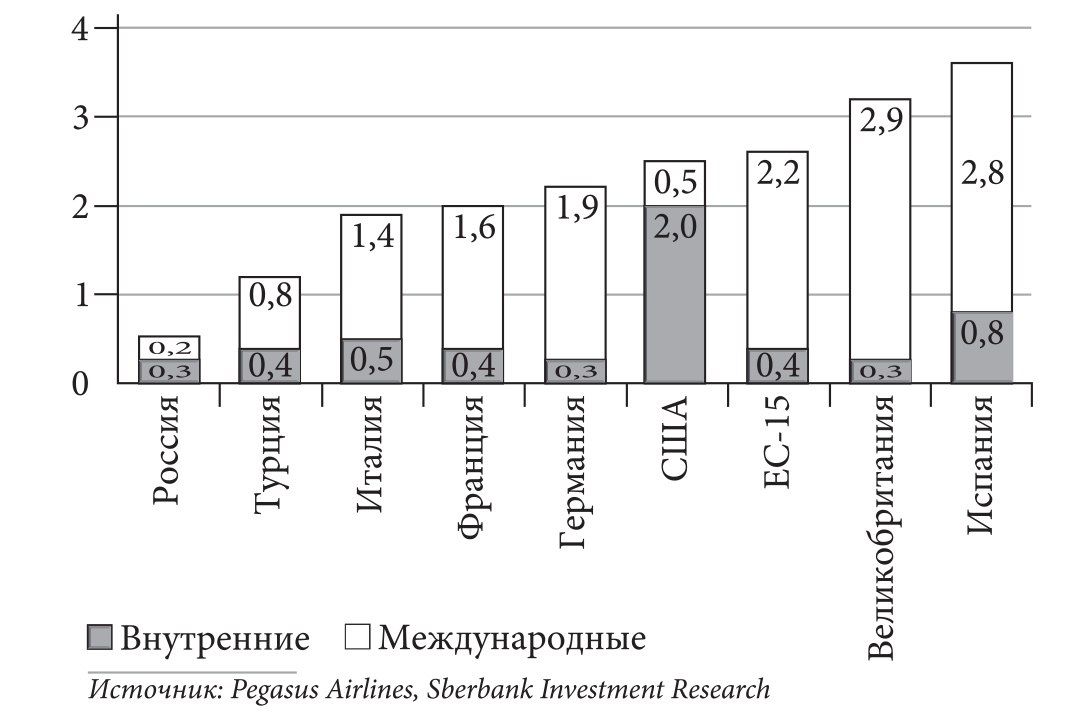

Рис. 6. Только создание новых лоукостеров, может изменить глубокий дисбаланс в показателе числа авиаперелетов, совершаемых одним человеком в год, который в РФ остается на недопустимо низком уровне по сравнению с другими ведущими государствами мира

В основе успеха бизнес модели низкобюджетных авиакомпаний лежит принцип оптимальной структуры и эффективности использования флота (optimum structure & fleet utilization), чем никогда не отличались ни Трансаеро и тем более ВИМАВИА. Созданный по той же бизнес модели, что и Авианова, но к сожалению пока единственный отечественный лоукостер авиакомпания Победа, второй год подряд и в российских условиях, достигает удельных показателей налета на одно воздушное судно Boeing B737-800 выше общемировых, тем самым наглядно демонстрируя совместимость передовых технологий низкобюджетной модели и отечественной авиатранспортной системы.

Уверенно можно сказать, что либерализация и де регулирование российского авиационного законодательства, активно улучшающаяся инфраструктура аэропортовой сети, накопленный опыт в применении передовых мировых практик, в достаточной мере создают условия для привлечения инвестиций в наиболее перспективный и устойчивый бизнес создания новых стартапов в сегменте низкобюджетных авиаперевозок.

Литература

-

Burghouwt G. Lieshout. Low-cost aiming for long-haul, 2014.

-

Verkerk H. The feasibility of intercontinental low cost airlines, 2014.

-

Pels E. Airline network competition: Full-servi ce airlines and low-cost airlines. Research in Transportation Economics 24, 2008.

-

Matthews R. New Model of Strategy, Kingston University Business School, 2000.

-

Горбунов В.П. Законы отстают от реалий бизнеса, Ведомости, 2011.