Вертолетное хозяйство США и кризис (Часть 1)

4. Аварийность

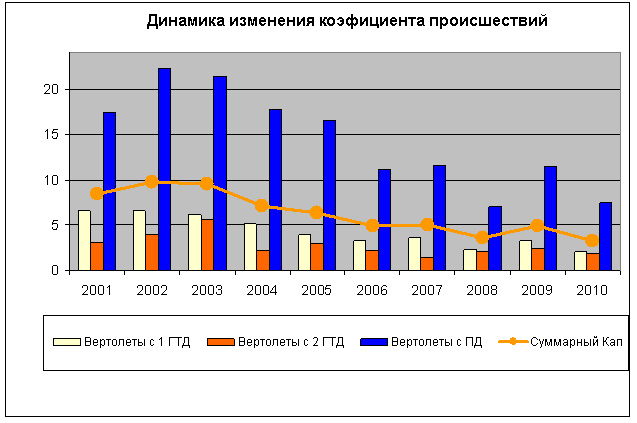

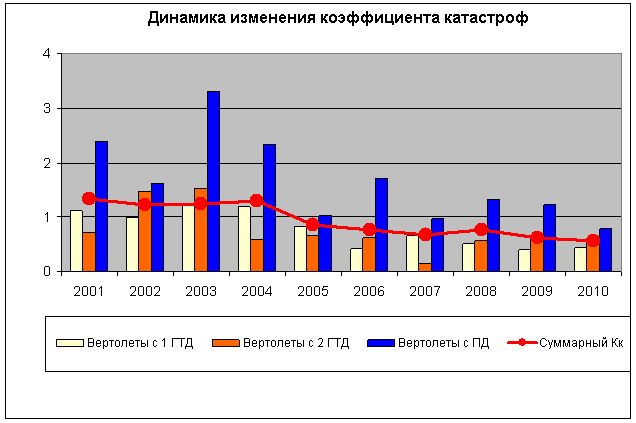

В целом сохранилась позитивная тенденция снижения аварийности вертолетов в США.

Высокий налет вертолетов обеспечивается широко развитой инфраструктурой. Число вертолетных площадок в США перевалило отметку 5800, подавляющую часть которых составляют частные площадки 5632 (96,7%).

|

Вертолетные площадки, шт. |

2008 г. |

2010 г. |

Прирост |

|

Общественного пользования, в т.ч. в аэропортах |

186

120

|

191

123

|

5

3

|

|

Частные, в т.ч. в аэропортах |

5522

43

|

5632

44

|

110 1

|

|

Всего |

5708

|

5823

|

115 |

За два года численность площадок возросла на 2%. Основную долю прироста наземной инфраструктуры составили частные площадки. Интенсивность использования ВП: в среднем на одну площадку в 2010 году приходилось 4,75 вылетов в сутки, по сравнению с 2008 годом, сократилась на 13,5%. И, тем не менее, вывод не меняется, несмотря на уникальные возможности вертолетов, эффективность и безопасность использования определяется инфраструктурой. Хотите интенсивно и безопасно летать на вертолетах – стройте площадки.

Завершая наш разговор о влиянии кризиса на вертолетное хозяйство, нельзя не остановиться на прогнозах развития мирового рынка вертолетов. Символом сегодняшнего состояния отрасли стала фотография вертолета над огромной волной, по которой скользит сёрфингист, с надписью в «Ожидании волны» заказов (в ожидании у моря погоды).

Появившиеся в этом году прогнозы добавили оптимизма. Например, по прогнозу Rolls-Royce, в следующем десятилетии должно быть поставлено 16970 вертолетов (по сравнению с прошлогодним прогнозом + 2,8%!), общей стоимостью 140 млрд.долларов, в том числе 10900 гражданских вертолетов на сумму 34 млрд. долларов и 6070 военных вертолетов на сумму 106 млрд. долларов (здесь простое «правило третей»: 1/3 военных вертолетов дает 2/3 суммы и 2/3 гражданских вертолетов – 1/3). На вертолетные двигатели придется 12,4 млрд. долларов. Уже в этом году будет поставлено 1500 вертолетов, в период 2014-2016 поставки вырастут до 1700 вертолетов, затем вернутся на уровень 1500. Оптимизм экспертов основан на необходимости замены до 43% мирового вертолетного парка, срок службы которых превысил 25 лет.

Если интересно, какие вертолеты будут пользоваться спросом, посмотрите таблицу.

|

Типы вертолетов

|

2008 г./2011 г.

|

2017 г./2020 г.

|

||

|

Доля, %

|

Стоимость,

млрд. долларов

|

Доля, %

|

Стоимость, млрд. долларов

|

|

|

Военно-транспортные

|

43,9/42,1

|

5,8/7,2

|

45,9/41,2

|

8,4/7,6

|

|

Гражданские

(без преобразуемых)

|

26,5/19,3

|

3,5/3,3

|

24,6/26,4

|

4,5/4,9

|

|

Преобразуемые

|

11,4/14,6

|

1,5/2,5

|

17,5/10,8

|

3,2/2,0

|

|

Военно-морские

|

3/6,6

|

0,4/1,1

|

3,8/4,7

|

0,7/0,9

|

|

Разведывательные/ударные

|

15,2/17,5

|

2,0/3.0

|

8,2/16,9

|

1,5/3,1

|

|

Итого

|

|

12,9/17,1

|

|

18,3/18,5

|

Влияние кризиса на изменение спроса на вертолеты несущественно. Наибольшим спросом будут пользоваться военно-транспортные машины (почти половина рынка). На втором месте гражданские вертолеты без преобразуемых (около четверти). На третье место поднимаются разведывательно-ударные вертолеты, отодвигая на четвертое место преобразуемые. Пятое место останется за военно-морскими вертолетами, несмотря на то, что их доля существенно возрастает (словно, специалисты «откликнулись» на наши сомнения относительно роли морских вертолетов в будущей борьбе за морские ресурсы, защите от природных катаклизмов и охране от пиратов).

Если сравнить прогнозы десятилетий, с точки зрения расстановки производителей, (см. таблицу) получается следующая картина.

|

Производители

|

Доля вертолетного рынка, %

|

Доля вертолетного рынка, %

|

||

|

1998-2007 г.г.

|

2008-2017 г.г.

|

2001-2010 г.г.

|

2011-2020 г.г.

|

|

|

AgustaWestland

|

14,7

|

14,2

|

15

|

13,1

|

|

Bell

|

11,4

|

16,3

|

11,8

|

12,7

|

|

Boeing

|

25,2

|

24,4

|

24,8

|

23,3

|

|

Eurocopter

|

20,8

|

20,1

|

21,9

|

22,8

|

|

Sikorsky

|

20,5

|

21,4

|

22,3

|

21,3

|

|

Прочие

|

7,4

|

2,1

|

3,7

|

3,1

|

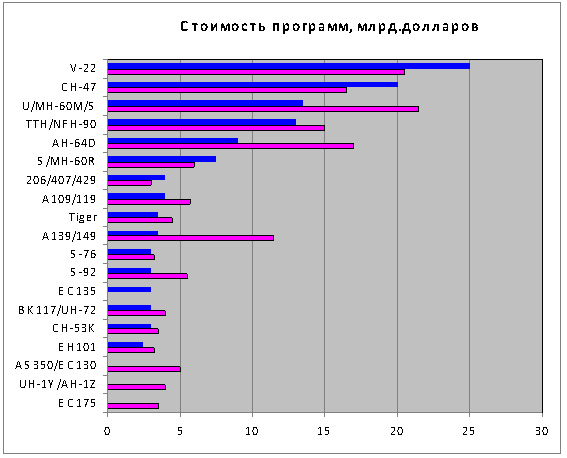

В первой пятерке сразу три американских производителя: Boeing (№1), Sikorsky (№2-№3) и Bell Helicopter (№5), в основном, за счет военных заказов. Американские производители сохранят доминирующее положение на рынке благодаря заказам Пентагона. Достаточно взглянуть на самые «лакомые» программы и становится понятно, кто в вертолетном доме «хозяин»?

Обратите внимание на программы, которые должны «прибавить».

Соперничество в первой тройке обострится до предела, разница измеряется лишь долями процента, это значит, что борьба будет «не на жизнь, а на смерть». Схватка уже стартовала гонкой за скоростью полета. Здесь наметились два подхода: американский «скорость – любой ценой» с прицелом на военные заказы и европейский прагматичный: «скорость – эффективность», рассчитанный под конкретную гражданскую программу. Нужно отдать должное Европе. Вместе с Eurocopter (№2-№3) в последнее время мощно накатывает на рынок другой европейский производитель AgustaWestland (№4), оттеснив Bell (№5). Участие в новых перспективных совместных проектах упрочили позиции итало-британского союза. «Локомотив» мирового вертолетостроения не устает разгонять рынок, чего стоит линейка: AW139 – AW149 – AW159 – AW169. Успехи AW заслужили мирового признания.

Что касается второго эшелона, влияние кризиса сказалось на темпах продвижения старичков и появления новичков. Здесь рынок расставит всех по своим местам. Приятно, что, наконец-то, набирает ход тенденция благоразумия, когда новые и старые технологии переплетаются. Вертолеты разных поколений и разработок не только уживаются вместе, но и взаимно обогащаясь, научились эффективно работать «бок о бок».

В конечном итоге, мы получили очередной виток обострения конкурентной борьбы, в которой никто не собирается уступать свою долю на рынке. Напротив, всеми правдами и неправдами будет добиваться ее расширения. «Первая пятерка» в полном составе готова сделать очередной шаг вперед. Как и в прошлый раз, процесс продвижения вертолетов на рынок напоминает «соревнования формулы №1». Здесь нет свадебных генералов, почивающих на лаврах. Каждый год нужно подтверждать свои претензии на лидерство. Но чтобы побеждать на современном рынке, сегодня недостаточно одного участия, нужен постоянный поиск новых путей к победе. Кризис – это стимул к борьбе, а не «Ожидание у моря погоды».

Инерционность вертолетной отрасли, сказалась не только в запоздалом падении, но и скажется в задержке с возвращением. Кризис отбросил мир вертолетов (по разным позициям) на 5-7 лет назад. На возвращение потребуется несколько лет. Недавние природные катаклизмы даже в таких, казалось бы, развитых вертолетных державах, как Австралия (наводнение) и Япония (землетрясение) в очередной раз продемонстрировали всему миру чудовищную нехватку вертолетов. Сотни людей на крышах плакали от отчаяния, когда вертушки пролетали мимо. Вертолеты вернутся. Обязаны вернутся!