Существующее положение и будущее мирового рынка авиаперевозок связано с формированием альянсов авиакомпаний, опирающихся на круг аэропортов, на основе которых строится сеть перевозок и которые обеспечат рост перевозок, базирующимся в них авиакомпаниям - членам альянса. Конкуренция на мировом рынке авиаперевозок - это борьба альянсов авиакомпаний и крупных узловых аэропортов за захват возможно большей части потребительского рынка. В мире сейчас налицо две тенденции развития авиаперевозок: 1) система point-to-point, которую можно увидеть на примере США, предполагает выполнение прямых перелетов между пунктом вылета и пунктом назначения; 2) европейским странам ближе схема hub-and-spoke (дословно - узел и спица), которая заключается в том, что пассажир летит в пункт назначения не напрямую, а с пересадкой в узловом аэропорту. При этом расписание должно быть составлено так, чтобы пассажир мог как можно быстрее пересесть на состыкованный рейс. То есть аэропорты-хабы собирают пассажиропотоки из большого числа городов и перераспределяют их на состыкованные рейсы. В аэропорту-хабе также должна быть отработана специальная технология обслуживания пассажиров и обработки багажа, обеспечивающая как можно более высокий уровень обслуживания пассажиров. Эти тенденции накладывают свой отпечаток на формирование политики ведущих авиастроительных корпораций: американской компании "Boeing" и западноевропейского авиастроительного альянса "Airbus". Американцы исходят из того, что будущее за скоростными, высокоэкономичными лайнерами средней пассажировместимости, позволяющими организовать беспосадочное воздушное сообщение между множеством городов мира, минуя крупные аэропорты, так как часто они перегружены. Европейцы делают ставку на суперлайнер А-380, перевозящий с высочайшим уровнем комфорта более полутысячи пассажиров за рейс. Принимать такие воздушные суда смогут лишь крупнейшие аэропорты мира, откуда пассажирам предстоит добираться до конечного пункта путешествия на самолетах меньшей вместимости. Исходя из этих предпосылок ведущие самолетостроительные компании формируют линейки воздушных судов (ВС). Так, компания "Boeing" заканчивает летные испытания иготовит к серийному производству модель 787, способную перевозить от 200 до 300 человек на рекордные 16 тыс.км. А "Airbus" показал авиакомпаниям сверхвместимый двухпалубный А380, способный перевозить до 550 человек. При этом европейский производитель не сбрасывает со счетов спрос на сверхдальние самолеты, поэтому в пику Boeing и его 787 модели создает конкурирующий самолет А350. Ожидать, что лайнеры средней пассажировместимости (по американской модели) будут летать в каждый аэропорт нельзя, исходя из возможностей аэропортов и наличия пассажиропотока. Скорее всего, такие самолеты смогут доставлять пассажиров в региональные аэропорты, из которых пассажиры в зависимости от расстояния будут лететь до конечного пункта самолетами местных авиалиний или доставляться автотранспортом (в условиях РФ при наличии дорог). Таким образом, в обоих направлениях развития сохраняется потребность в узловых аэропортах, емкости и характеристики которых зависят от пассажиропотока и типа используемой авиационной техники. Не стоит забывать и о том, что и при наличии американской модели в самих США успешно функционируют крупнейшие в мире узловые аэропорты-хабы, например такие как Атланта, Чикаго, Лос-Анжелес, Ньюарк, Хьюстон и другие с пассажиропотоком в несколько десятков млн.человек в год кажный.

3.2. Понятия об узловом аэропорте (хабе), транзитном и трансферном пассажирах

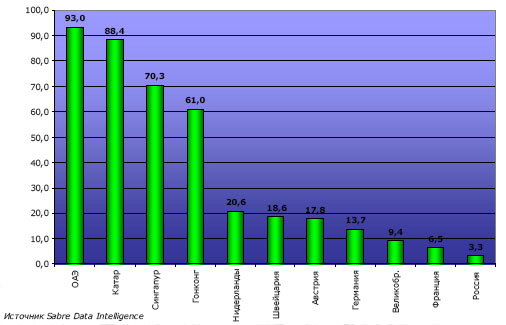

В последнее время в печати и на телеэкране неоднократно обсуждается вопрос о возможности и необходимости создания узловых аэропортов в РФ и Московском авиационном узле. Узловой аэропорт (хаб) - это по сути дела, транзитный и пересадочный аэропорт. Перевозки через крупнейшие зарубежные хабы организуются по принципу "ступиц" и "спиц". В начале в узловом аэропорту (ступице) собираются пассажиры по магистральным, межрегиональным и межконтинентальным маршрутам, затем эти пассажиры отправляются региональными и местными маршрутами (спицами) в конечные точки назначения, куда магистральному перевозчику летать невыгодно. Авиационная статистика учитывает два вида транзитных пассажиров: пассажиры прямого транзита и трансферные пассажиры. Первые - это пассажиры рейса, делающего в аэропорту временную остановку, например, для дозаправки перевозящего их ВС или посадки (высадки) части пассажиров. При этом номер рейса не меняется, хотя ВС может быть заменено. В данном случае перевозчик должен заплатить аэропорту за обслуживание пассажиров, коротающих на аэровокзале время остановки. Трансферный пассажир - это пассажир, совершающий в данном аэропорту пересадку с рейса одной авиакомпании на другой рейс этой же или другой авиакомпании ("трансфер"). Такой пассажир может иметь единый, действующий на весь маршрут перевозочный документ, но номера рейсов обязательно разнятся. За обслуживание этого пассажира платят дважды: за рейс, которым он прилетел, и рейс, которым улетит. Поэтому с точки зрения экономики аэропорта однократное пребывание в аэропорту трансферного пассажира дает эффект обслуживания двух пассажиров. А уж если это пассажир международных рейсов, то на жаргоне авиаторов его зовут "жирным пассажиром". Естественно, что в аэропорту это самый желанный пассажир, и за привлечение его и таких же грузов идет жесткая конкурентная борьба аэропортов. Трансферный пассажир, зачастую, прилетев в Москву из городов Западной Европы, США, стран Юго-Восточной Азии, неизбежно поработает на экономику не только аэропорта, но и города, пользуясь услугами городской инфраструктуры в аэропорту и вне его. Вместе с этим это своеобразный пассажир. В отличие от местного, который прилетит в конечный пункт своего пути в любом случае, у трансферного почти всегда есть выбор. Поэтому в Москву он прилетит только в том случае, если пересадку в Москве можно будет сделать быстрее и удобнее, чем в аэропортах других городов. Аэропортовый бизнес - это прежде всего жесткая конкурентная борьба за привлечение именно этой категории пассажиров. Специфика этой конкуренции распространяется и на города с несколькими аэропортами. В этом случае определяющей становится конкурентоспособность авиаузла в целом. Интересам этой внешней конкурентоспособности служит подавление внутренней конкуренции между аэропортами авиаузла, так как она ухудшает экономические показатели авиаузла в целом. Как правило, в этом случае проводится специализация аэропортов и руководство ими осуществляется единой управляющей компанией (Лондон, Париж, Нью-Йорк, Вашингтон, Милан). К сожалению, разобщенность работы аэропортов МАУ не стимулирует увеличения количества трансферных пассажиров. Если, к примеру, пассажир прилетел из Хабаровска в аэропорт Домодедово и ему надо лететь в Адлер из аэропорта Внуково, то этот пассажир с момента прибытия уже не нужен аэропорту Домодедово и не нужен аэропорту Внуководо момента прибытия пассажира во Внуково. Пассажир с его багажом - ничей. Не будет же аэропорт Домодедово заботиться о будущем пассажире аэропорта Внуково и наоборот. Поэтому при малейшей возможности пассажир старается не быть "трансферным", а использовать по возможности прямые рейсы без пересадок. По той же причине Москва ежегодно теряет "своих" трансферных пассажиров не только в России (Красноярск, Екатеринбург, С-Петербург, Самара организовали прямые рейсы в города Юга и Запада России, СНГ, некоторые города Западной Европы, минуя Москву), но и "передавая" их и свои доходы Киеву, Ташкенту, Хельсинки, Варшаве, Праге, Будапешту и др. Положение может измениться, когда пересадка авиапассажира будет осуществляться в одном аэровокзале при наличии "стыковочных" волн авиарейсов и соответствующей обработке багажа. Для возможности оценки доли трансферных авиапассажиров в некоторых крупных зарубежных аэропортах и у нас приведем некоторые данные. Количество трансферных пассажиров в аэропортах Франкфурта, Амстердама, Копенгагена составляет более 40% от числа пассажиров регулярных рейсов, в Брюсселе и Хитроу более 30%. Несмотря на разобщенность в работе аэропортов МАУ в борьбе за трансферность пассажира в последние годы наметилась определенная положительная тенденция. Так, например, по данным, представленным аэропортом Домодедово, доля трансферного пассажира в этом аэропорту постоянно возрастает [9]. Следует отметить, что трансферные пассажиры могут быть только на регулярных линиях, как международных так и внутренних. Пассажир заранее знает каким рейсом и когда он должен лететь дальше из аэропорта пересадки, но для этого необходимо формирование узлового аэропорта со стыковочными волнами и соответствующей инфраструктурой [10]. Трансферный пассажир, как правило, не имеет никакого отношения к стране пересадки. Обслуживание такого пассажира в аэропорту пересадки является экспортируемой услугой. Наиболее преуспевающими в области экспорта авиатранспортных услуг являются страны Ближнего Востока. На рис.3.1 показано, что в расчете на $ 1 млн. валового внутреннего продукта (ВВП) ОАЭ привлекает 93,0, а Катар - 88,4 трансферных пассажира. Далее следуют страны Азиатско-Тихоокеанского региона - Сингапур и Гонконг.

Рис.3.1. Международный трансферный пассажиропоток на $ 1 млн. ВВП, пасс.

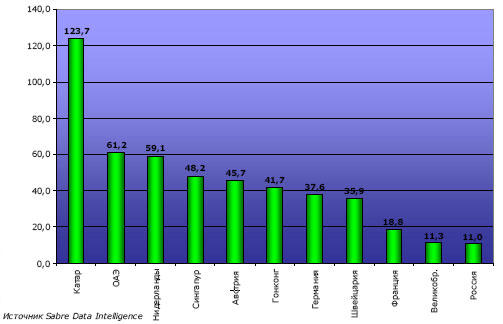

В странах Европы эти показатели ниже и составляют от 10 до 20 пассажиров. Россия практически не использует данный ресурс. Показатели России в 20-30 раз меньше, чем у приведенных на диаграмме азиатских стран. В ряде стран количество международных трансферных пассажиров сопоставимо с местными (начальными / конечными) пассажирами, а Катар - единственная страна в мире, в которой трансферных пассажиров больше, чем начальных / конечных. В ОАЭ, Нидерландах и Сингапуре на 2 начальных / конечных пассажира приходится 1 трансферный. Россия уступает в 3-4 раза европейским странам, обслуживая на 10 начальных / конечных пассажиров только 1 трансферного, что можно увидеть на рис.3.2.

Рис.3.2. Международный трансферный пассажиропоток, приходящийся на 100 начальных/конечных пассажиров, чел.

Многие страны стремятся получить стабильный дополнительный доход с трансферных пассажиров. Например, в Сингапуре, Куала-Лумпуре, Гонконге, Дубае и др. городах существуют специальные программы, например, "Singapore Stopover Holidays". Под данные программы упрощаются визовые требования, данные программы включают в себя посещение множества туристических достопримечательностей.

Привлекательность аэропорта на роль узлового определяется следующими факторами: ? геополитическим положением (столица, центр экономического региона); ? развитостью его инфраструктуры (летное поле, пассажирский и грузовой терминал, транспортные связи, система УВД); ? емкостью и развитостью внутреннего и международного рынка перевозок; ? уровнем обслуживания пассажиров и грузов в аэропорту. Вместе с этим имеется несколько критериев, определяющих готовность аэропорта выполнять функции хаба: ? Способность организовать необходимое количество стыковок и отсутствие ограничений для их роста. В крупных зарубежных хабах среднее число прибывающих рейсов, с которых можно осуществить удобную по времени пересадку на вылетающий рейс, составляет от 50-70 ед. в час (Франкфурт, Амстердам) до 20-30 ед. (Хельсинки, Вена). Задача хаба заключается в концентрации входящих авиатранспортных потоков и перераспределении их на исходящие направления путем организации так называемых "стыковочных волн". ? Пропускная способность пассажирского и грузового терминалов и аэропорта в целом, способность обеспечить и гарантировать в долгосрочной перспективе высокий уровень обслуживания авиакомпаний и авиапассажиров. Аэровокзальный комплекс в значительной степени определяет лицо аэропорта, комфортность и уровень обслуживания авиапассажиров. К аэровокзальным комплексам международных аэропортов предъявляются определенные требования. ? Способность обеспечить время пересадки в соответствии с требованиями перевозчика и общемировой практикой путем организации стыковочных волн и четкого выполнения расписания. Оптимальное время стыковки достигается за счет сосредоточения входящих и исходящих международных и внутренних пассажиропотоков в едином аэровокзальном комплексе и наличия соответствующей системы обработки багажа. По мировой практике время, необходимое для транзитной пересадки в аэропорту, составляет 30-60 минут (Вена, Франкфурт, Амстердам), а при выполнении таможенных процедур до 2-3 часов (США). Организация "узлового" аэропорта основывается, прежде всего, на создании специальной технологии аэропортового обслуживания, направленной на одновременную прием-отправку максимального числа пассажиров с предоставлением им возможности вылететь по максимальному количеству новых направлений в течение минимального времени при условии достаточно большого объема перевозок трансферных пассажиров, совершающих пересадку в данном аэропорту, которых привлекают, в том числе, качеством аэропортового обслуживания. ? Возможность развития аэропорта, ибо без этого у него нет перспективы. Важнейшим в аэропортах является аэродромный комплекс. Площадь аэродрома, количество и расположение взлетно-посадочных полос, расстояние от аэродрома до населенных пунктов и водоемов, наличие или отсутствие земельных резервов для развития аэродрома накладывают ограничения на пропускную способность и возможность развития всего аэропорта. Как правило, узловые аэропорты имеют две и более независимых ВПП, что позволяет более эффективно использовать возможности по увеличению пассажиропотока. С вопросами нехватки пропускных способностей взлетно-посадочных полос уже столкнулись в ряде базовых узловых аэропортов. Возможности строительства новых ВПП жестко ограничены законами об окружающей среде и отсутствием соответствующих зарезервированных площадей. В этой ситуации расширение пропускной способности других аэропортовых объектов, например, пассажирских терминалов и других, становится бессмысленным. С такими проблемами столкнулись ведущие аэропорты, такие как Хитроу (Лондон), Орли, Шарль де Голль (Париж), Амстердам, Франкфурт, Нарита (Токио) и др. Для успешной конкуренции пропускная способность узловых аэропортов должна иметь резервы развития и те, у кого их будет больше, наиболее успешно могут справиться с растущими потребностями рынка, захватывая все большую его часть. Являясь одной из основных зон, влияющих на обеспечении безопасности полетов, аэродромный комплекс создается и функционирует в соответствии с крайне жесткими нормами. Нормами ИКАО регламентируются требования к метеоминимуму инструментальной посадки, ширине и длине взлетно-посадочных полос и рулежных дорожек, поверхностям ограничения препятствий, экологической безопасности и др. ? Наличие хабообразующей авиакомпании или альянса авиакомпаний. В большинстве случаев с хабом тесно связана основная компания-перевозчик, доминирующая в данном аэропорту. Основными показателями степени ее доминирования в аэропорту являются: ? доля пассажиров, перевозимых данной компанией, от общего пассажирооборота аэропорта за определенный период времени; ? доля пассажирокилометров данной компании от аналогичного показателя для аэропорта; Hub index - количество стыковочных рейсов данной компании за определенный период времени. Типичными примерами аэропортов с единственной доминирующей компанией являются Atlanta Hartsfield International Airport (обслуживает 22 компании, однако доля компании Delta порядка 80%) и London Heathrow Airport (доля основного перевозчика - British Airways - составляет порядка 40%, однако аэропорт обслуживает 83 авиакомпании, большинство из которых не участвует в стыковках). Однако существуют также примеры аэропортов с несколькими доминирующими авиакомпаниями. Например, Chicago O'Hare International Airport имеет 2 основные компании с примерно одинаковыми долями пассажироперевозок и сравнимыми показателями hub index. Другой пример аэропорта такого типа - Los Angeles International Airport. По данным консалтинговой фирмы в области аэропортов и авиации (Airport&Aviation Consultants) в 2000 г. в США крупным хабом считался аэропорт с большим количеством обслуживаемых пассажиров и выполняемых рейсов (более 7 млн. посадок, т.е. отправок пассажиров в год) при наличии более двух ВПП, которые обычно параллельны. Например, Denver имеет пять ВПП и строит шестую. Washington Dulles - три ВПП, а сейчас проектируются еще две. В США в 2003 г. 31 аэропорт был классифицирован как крупный хаб в связи с тем, что на каждый из них приходилось более 1% посадок в самолет от общего количества пассажиров, садящихся в самолеты в целом по США. Эти аэропорты пропустили через себя 493 911 466 пассажиров. В эту категорию попали такие аэропорты как Chicago O'Hare, Atlanta, Los Angeles, Dallas-Ft, Worth и др. Обычно авиакомпании имеют в своем распоряжении систему хабов по трассам и маршрутам, которые обслуживаются этими компаниями. Хабами United Airlines являются Washington Dulles, Chicago O'Hare, Denver и San Francisco. Continental использует в качестве хабов Newark, Cleveland и Houston. Крупные хабы располагают емкими пассажирскими терминалами, обеспечивающими необходимую пропускную способность с учетом стыковочных волн. Размеры и планировка этих терминалов - это комплексное решение и они имеют альтернативные варианты, такие как линейные терминалы, терминалы с посадочными галереями, а также терминалы с примыкающими вестибюлями. Аэропортам, которые являются хабами для определенных авиакомпаний, необходимо определять численность пассажиров, делающих пересадку, так как посадка, высадки и пересадка пассажиров выдвигают различные требования по исполнению различных функциональных зон в пределах терминала и требуют соответствующего отведения площадей. Требования по объектам летного поля аэродрома в аэропорту - хабе определяются "по расчетному или критическому самолету". Это самолет, который выполняет или ожидается, что выполнит, по меньшей мере, 500 ВПО (взлетно-посадочных операций) за год. Скорость при заходе на посадку и размах крыла расчетного самолета устанавливают стандарты бокового эшелонирования, которые определяют расстояния между рабочими зонами, такими как ВПП и параллельные РД, ширину ВПП и РД, размер полос безопасности. В целом, подведя краткие итоги, можно представить себе аэропорт, которые на последующие 2-3 десятка лет удовлетворит требованиям к узловому аэропорту и обеспечит нарастающий объем авиаперевозок. Такой аэропорт имеет несколько (не менее двух) параллельных ИВПП, разнесенных в соответствии с требованиями ИКАО, обеспечивающих возможность одновременного, независимого выполнения ВПО с них. Должен быть резерв земли для увеличения при необходимости количества ВПП более 3-х. Пассажирский терминал располагается посередине между ВПП и может расширяться по модульному принципу. К терминалу подходит автомагистраль, железнодорожная ветка или линия метро. Посадка на все виды транспорта производится в здании аэровокзала или на площади перед ним.

3.4. Зарубежные и отечественные исследования о путях развития МАУ и вопросу создания в МАУ узлового аэропорта

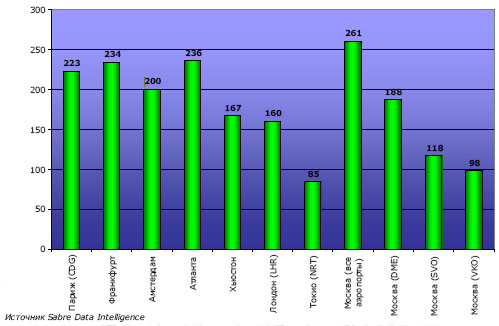

В 1993-1994 гг. под эгидой американского банка "Лемон Бразерс" проведено исследование по перспективному развитию МАУ (проект "Аэропорты Москвы"). В этой работе рассматривались различные варианты комплексного функционирования аэропортов МАУ и сделан вывод, что по условиям привлекательности для вкладчиков, объемов финансирования, пропускной способности аэродромов и воздушного пространства, уровню обслуживания пассажиров, воздействию на окружающую среду и возможности развития наиболее перспективным является аэропорт Домодедово. В качестве оптимального был предложен следующий вариант распределения авиаперевозок: на аэропорт Домодедово - международные и внутренние пассажирские перевозки, на Шереметьево - грузовые перевозки, на Внуково - правительственные и деловые рейсы, по Быково - постепенное прекращение деятельности. В 1998 году по поручению Европейского Союза Управлением обслуживания аэропорта Схипхол (Амстердам) подготовлен и издан отчет "Планирование развития гражданской авиации" (финансировался по "программе Tacis"). Предварительно, в 1997 году группой западных экспертов фирмы "NACO" и специалистов Ассоциации "Аэропорт" гражданской авиации при содействии компании "Авиаинвест" были обследованы 30 наиболее важных аэропортов России. Общее заключение в этой работе относительно развития Московской аэропортовой системы состоит в предупреждении: "В условиях свободного российского рынка воздушного транспорта Московский мегаполис должен обслуживаться одним главным узловым аэропортом с реализацией принципа стыковки международных и межконтинентальных рейсов, с одной стороны, и международных и внутренних, с другой. Естественно, для этого потребуется обеспечение необходимой пропускной способности взлетно-посадочных полос и терминалов. При этом рекомендуется выработать ясную политику выбора и развития узлового аэропорта Московского региона, который в ближайшее десятилетие должен быть подвергнут значительной модернизации. В качестве неотъемлемой части проекта необходимо предусмотреть средства транспорта к этому аэропорту. Только такие меры могут дать Московскому мегаполису возможность интегрировать свой узловой аэропорт в стремительно расширяющуюся всемирную сеть авиаперевозок". Кроме того, политика двойного узлового аэропорта, предусматривающая одновременное развитие Шереметьево и Домодедово, а тем более тройного - Шереметьево - Домодедово - Внуково, будет весьма убыточная и может привести к провалу возлагаемых на нее надежд. Выбор главного узлового аэропорта Москвы следует производить, прежде всего, на основе перспективы пропускной способности. Учитывая имеющуюся информацию о состоянии инфраструктуры и результаты проведенных исследований, специалисты пришли к заключению, что единственным долговременным решением по выбору узлового аэропорта Московского мегаполиса должен стать выбор Домодедово, так как именно этот аэропорт по своим характеристикам пропускной способности взлетно-посадочных полос и терминалов способен справиться с превращением в узловой. В 2000-2001 гг. ГПИ и НИИ ГА "Аэропроект" с участием ряда других организаций выполнил работу под названием "Схема комплексного развития Московского авиационного узла до 2015 г." В ней предполагалось создание узлового аэропорта в Шереметьево после строительства нового аэровокзального комплекса, а в последующем - организация второго узлового аэропорта в Домодедово. В 2002 г. ООО "Балтстрах-М" выпущена информационно-аналитическая справка "К концепции развития аэропортов МАУ". В этой работе рассматриваются вопросы места аэропортов в авиатранспортной системе, тенденции в развитии аэропортов МАУ и их конкурентов. Отмечается, что "Схема комплексного развития Московского узла до 2015 г." предполагает, по существу оставить все как есть, подновляя, улучшая, модернизируя сложившуюся инфраструктуру обслуживания авиапассажиров. Иными словами получить уникальный, нигде больше в мире не встречающийся принцип работы многопортового хаба, хотя весь мировой опыт говорит о том, что принять этот принцип, значит поставить крест на перспективе превращения одного из аэропортов МАУ в полноценный хаб. В 2002 г. ЗАО "НПО Прогресстех" по заказу Министерства транспорта Московской области выполнило научно-исследовательскую работу, в которой по итогам 2001 г. с учетом экологического воздействия ВС на прилегающую территорию дана оценка состояния и определены отдельные аспекты развития аэропортов МАУ. По результатам проведения исследований сделан следующий вывод, что по своим возможностям, объемам и эффективности затрат и с учетом резервирования значительных земельных площадей наибольшую перспективу развития на длительный период имеет аэропорт Домодедово, где наиболее целесообразно создание узлового аэропорта в МАУ. В материалах "Московские аэропорты - взгляд в будущее" Информационного портала "АвиаПорт Ru - авиация из первых рук" (2005 г.) приводятся актуальные положения по вопросам развития Московского авиационного узла. Отмечается, что понятие хаб, т.е. транзитный авиаузел с долей трансферных пассажиров, измеряемой десятками процентов, может ассоциироваться как с одним аэропортом, если он единственный в городе, так и с аэропортовым комплексом из нескольких близко расположенных аэропортов, управляемых единой компанией. В последнем случае все аэропорты такого авиаузла работают на то, чтобы привлечь как можно больше трансферных пассажиров в авиаузел в целом. В этом привлечении они не конкурируют, а дополняют друг друга в достижении общей цели. Поэтому Московского авиатранспортного узла как хозяйствующего субъекта с согласованной коммерческой политикой образующих его аэропортов и стратегией их развития, ориентированного на получение максимального суммарного экономического эффекта, после распада СССР не существовало. Нет его и теперь. МАУ - это собирательное определение имущественного комплекса 4-х московских аэропортов, каждый из которых выживает так, как может. И это нужно иметь в виду всегда, когда МАУ сравнивается с многоаэропортовыми авиаузлами Лондона, Парижа, Вашингтона, Нью-Йорка, Рима, Милана. У всех без исключения западных авиаузлов есть хозяин и он один. Это та компания, которая управляет авиаузлом или одновременно владеет и управляет им. Главная забота этого хозяина - привлечь как можно больше пассажиров и грузов и перевозящих их авиакомпаний. Основной объект его внимания - это те пользователи его услуг, у которых есть выбор, которые могут воспользоваться чужим аэропортом (авиаузлом) или другим видом транспорта. Если стоит цель стать таким же узлом, как Лондон, Париж, Франкфурт или Амстердам, нужно просто следовать коммерческой логике аэропортового бизнеса. Логика эта хорошо известна: московские аэропорты должны развиваться так, чтобы они стали более притягательны для трансферных авиапассажиров, чем аэропорты городов - конкурентов. Только оттянув от них возможно большую долю трансферных пассажиров можно рассчитывать на кратный рост пассажирских перевозок через Москву. Что для этого надо сделать? Ответ на этот вопрос даст любой пассажир, который прилетает в московский аэропорт только для пересадки: сделайте так, чтобы пересадку я мог сделать в одном аэропорту, побыстрее и без нервотрепки. Самый простой, дешевый и быстрый путь ее решения - это сосредоточение обслуживания возможно большего числа регулярных пассажирских рейсов, как внутренних, так и международных, в одном аэропорту и в одном терминале. Так и только так можно минимизировать время пересадки большого количества пассажиров и их багажа с рейса на рейс, сделать это с максимальными удобствами для пассажиров и минимальными издержками для организаторов пересадки. Если это возможно! В Милане это было возможно. Поэтому муниципалитет Милана в 1998 г. в течение полугода перевел все регулярные пассажирские рейсы из расположенного в 7 км от города аэропорта Линатэ (до Внуково 11 км) в расположенный в 53 км от Милана аэропорт Мальпенса (до Домодедово 23 км), имеющий две независимые ВПП. Причина - аэропорт Линатэ имел одну ВПП и "шумел", что сводило его трансферное качество к минимуму. Поэтому в нем оставили обслуживание только чартерных рейсов и одного регулярного - Рим - Милан. В результате этой рокировки уже в следующем 1999 г. темп прироста суммарного количества пассажиров двух миланских аэропортов подскочил в два раза. В Нью-Йорке, Лондоне, Париже поступить так же невозможно, потому что ни один из 2 - 3-х исторически сформировавшихся вблизи этих городов аэропортов не в состоянии в одиночку пропустить весь поток пассажиров. И расширить ни одни из них нельзя - нет свободной территории. Поэтому муниципалитеты этих городов делают все возможное, чтобы помочь управляющим авиаузлами компаниям организовать быструю и комфортную переброску тех трансферных пассажиров, у которых рейсы прилета и отлета вынужденно обслуживаются в разных аэропортах. Москва имеет уникальное преимущество перед многоаэропортовыми узлами мира. Она имеет аэропорт, который может обслужить ее регулярные пассажирские перевозки, причем с перспективой многократного их роста. Таким аэропортом является аэропорт Домодедово. Идущее перераспределение пассажирских потоков между московскими аэропортами в пользу Домодедово - это закономерный процесс концентрации регулярных пассажирских перевозок в одном, наиболее приспособленном для этого аэропорту. Конкурента ему в МАУ нет в силу наилучшего трансферного потенциала этого аэропорта. Приход каждого нового перевозчика в Домодедово усиливает притягательность этого аэропорта для тех магистральных перевозчиков, которые обслуживаются сегодня в Шереметьево и Внуково. Чем больше рейсов, внутренних и международных, будут обслуживаться в Домодедово, тем все больше возможностей будет для все большего числа трансферных пассажиров сделать пересадку на нужный рейс в одном аэропорту (см. рис.3.3). Чем быстрее будет идти этот процесс, тем скорее Москва превратится в полноценный авиаузел - хаб.

Рис.3.3. Количество представленных направлений в ведущих мировых хабах, ед.

Начавшийся процесс завершится тогда, когда большинство регулярных пассажирских рейсов в и из Москвы сосредоточится в Домодедово. Дату завершения будет определять пропускная способность основных технологических объектов аэропорта: летного поля, пассажирского терминала, трассы город - аэропорт и системы УВД Московской воздушной зоны.

3.5. Тенденции развития Московского авиационного узла

Можно сделать следующие выводы о путях развития Московского авиационного узла: ? Развитие Московского авиационного узла будет происходить как части авиатранспортной системы России и в соответствии с тенденциями мирового развития авиаперевозок и аэропортовой деятельности. Налицо устойчивая тенденция роста пассажирских перевозок МАУ. ? Геополитическое положение Москвы и Московского авиационного узла (столица РФ, крупнейший транспортный узел страны и СНГ, возможность использования аэропортов МАУ европейскими и отечественными перевозчиками при полетах ВС из Западной Европы в Дальневосточные и Южно-азиатские регионы и т.д.) просто обязывает МАУ добиваться существенного увеличения количества транзитных и, особенно, трансферных пассажиров и качественного улучшения обслуживания их в аэропортах. ? Дальнейшее развитие Московского авиационного узла может идти одним из двух путей: a) преобразование аэропортов МАУ в единый узел с выполнением роли хаба. Это возможно только в случае руководства всеми аэропортами МАУ единой управляющей компанией и исключения их конкурентной борьбы между собой. При этом необходима соответствующая транспортная инфраструктура между аэропортами МАУ и организация пассажирских и багажных перевозок. b) Постепенное образование в одном из аэропортов МАУ хаба, что представляется в итоге более реальным.

При этом несомненно, что директивными указаниями хаб ввести нельзя.

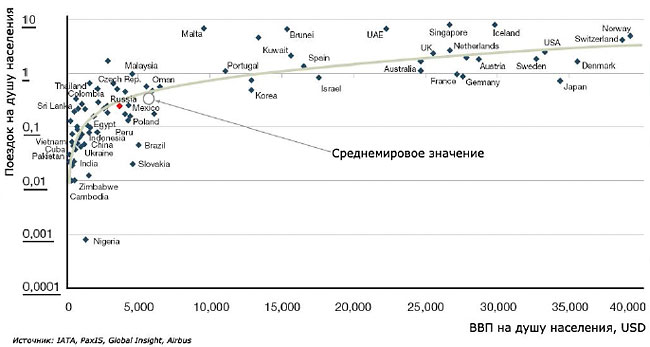

Это постепенный и длительный процесс, при котором в узловой аэропорт перейдет большинство регулярных пассажирский перевозок (примерно 60% от МАУ), как внутренних, так и международных. Каждый из этапов этого процесса должен формироваться с учетом защиты отечественных перевозчиков и прежде всего на рынке международных перевозок. При этом возможна специализация других аэропортов МАУ с перераспределением других видов перевозочной деятельности (обслуживание грузовых перевозок, чартерные рейсы, рейсы деловой авиации, литерные рейсы и т.д.). По всей вероятности для реализации такой программы также потребуется согласованное управление этими процессами в едином органе, не нарушая работы действующих в аэропортах команд управленцев путем предоставления аэропортам соответствующей автономности. ? При любом варианте развития МАУ остро стоит вопрос совершенствования аэропортовой и транспортной инфраструктур, которые прямо связаны с повышением качества обслуживания пассажиров и обработки грузов. На одной из конференций в Федеральном агентстве воздушного транспорта на тему: "Задачи и сфера деятельности ФАВТ" отмечалось, что хаб - это не авиаузел, а технология. Хабом может стать лишь тот аэропорт, который обеспечит стыковку рейсов с разных направлений в минимально короткие промежутки времени и с максимальными удобствами для пассажира. В Европе, например, такими аэропортами давно уже стали английский Хитроу и немецкий Франкфурт-на-Майне. Хаб - это своего рода перевалочная база, которая не требует от пассажира ни переезда в другой аэропорт, ни дополнительнойрегистрации на рейс и переоформления багажа. Все это заложено в одной технологической цепочке от пункта вылета до пункта прилета. По мнению консалтинговой компании Informost: "Хаб - это хорошая система, она действительно работает в некоторых регионах мира. Но для внедрения ее в первую очередь нельзя забыть, что хаб - это не аэропорт как таковой, а транспортная система, включающая в себя аэропорт и авиакомпанию". Каждая из составляющих системы должна выполнять свои задачи. За аэропортом - обеспечение стыковок рейсов и обслуживание транзитных пассажиров. У авиакомпании должна быть разветвленная маршрутная сеть и особый тип расписания, позволяющий стыковать рейсы из различных точек. Что касается московского авиационного узла, то ему готовится самая сложная роль многопортового хаба, реализация которого сопряжена с целым рядом труднопреодолимых сложностей, в том числе транспортных международных перевозок, временного параметра пересадок, организации стыковок, доставки багажа и т.д. Практически это означает, что аэропорты Внуково, Домодедово и Шереметьево продолжают конкуренцию друг с другом, отбирая пассажиров и сведя на нет географические, стратегические и экономические преимущества Москвы в борьбе за трансферного пассажира с другими узловыми аэропортами мира, т.е. в ущерб МАУ в целом. При создании благоприятных условий количество трансферных пассажиров на МВЛ и ВВЛ может составить по ориентировочным расчетам до 15% к 2020 году, а каждый такой пассажир приносит двойную выгоду аэропорту. В качестве положительного примера можно привести региональный аэропорт ФРГ Мюнхен, близкий по объемам авиаперевозок (23 млн.пассажиров) к нашим крупнейшим аэропортам, где количество трансферных пассажиров составляет 27%, хотя географические, экономические и политические возможности Мюнхена несравнимо меньше, чем у Москвы. Чем выше уровень развития, тем более высокая скорость обмена информацией и скорость технического прогресса. В настоящее время самую высокую скорость передвижения в достаточных масштабах могут предложить только авиационные перевозки (см. рис.3.4).

Рис.3.4. Зависимость авиационной подвижности от степени развития государства

В свою очередь воздушный транспорт стран, располагающих современными узловыми аэропортами с развитой маршрутной сетью, становится катализатором экономического роста. По данным ИКАО порядка 4,5% мирового ВВП можно отнести на воздушный транспорт и эффект, оказывающий влияние на производство в самой авиационной отрасли, либо сферу потребительских товаров и услуг. При этом в среднем в США 100 долл. произведенного продукта в авиатранспорте, инициируют 325 долл. дополнительного спроса в других отраслях. Согласно Руководству ИКАО по экономике аэропортов 2006 г. при оценке инвестиций в развитие аэропортов необходимо учитывать мультипликативный эффект экономического воздействия улучшения производственных показателей деятельности аэропорта на экономическое развитие города, региона, страны. Основным индикатором экономического развития является валовой внутренний продукт. Влияние развития воздушного транспорта на экономику страны, которое не связано напрямую с развитием отрасли воздушного транспорта получило в западной литературе название - каталитический экономический эффект. Существует целый ряд работ, посвященных оценке развития воздушного транспорта на экономику страны. Большинство исследователей приходят к выводу о наличии положительной связи между развитием отрасли воздушного транспорта и уровнем экономической активности в стране в долгосрочном периоде. Можно выделить ряд каналов влияния развития воздушного транспорта (в т.ч. увеличения мощности аэропорта) на ВВП страны (см. рис. 3.5). Каналы влияния можно разделить на две группы: факторы, влияющие на агрегированный спрос и на агрегированное предложение. Влияние развития транспортной инфраструктуры на ВВП со стороны агрегированного спроса происходит через увеличение расходов на экспорт/импорт в результате притока/оттока туристов и изменения объемов торговли. Более того, авиацию используют в основном для перевозки высокотехнологичных грузов (фармацевтических препаратов, компьютерной техники и т.д.) Как показывает международный опыт, качество транспортной инфраструктуры оказывает значительное влияние на международную торговлю. Во-первых, низкое качество инфраструктуры увеличивает общие транспортные издержки. Хотя точные и реалистичные расчеты выполнить сложно, существует ряд исследований, где предпринимаются попытки сделать это. Так, например, отрицательное влияние недостатка инфраструктуры на внутренний доход можно оценить через тот факт, что улучшение инфраструктуры в секторе услуг снижает потери на 154 млн. или 4% от мирового ВНП(внутреннего национального продукта) 1.

Рис.3.5. Экономический каталитический эффект развития воздушного транспорта на ВВП

Во-вторых, общественная инфраструктура, включая транспортную инфраструктуру, оказывает влияние на торговлю посредством влияния на сравнительное преимущество. Йепл и Голуб (Yeaple & Golub)2 количественно оценили степень, в которой инфраструктура влияет на международные различия в общей факторной производительности (TFP), существующей на отраслевом уровне. Так, обеспечение дорожной инфраструктурой является существенным фактором роста производительности и страновой производственной специализации. В работе экспертов Всемирной торговой организации Нордас и Пиермартини (H. K. Nordеs и R.Piermartini) "Инфраструктура и торговля" (Infrastructure and Trade)3 на основе оценки гравитационной модели рассматривается влияние качества инфраструктуры (воздушного и морского, наземного транспорта, а также телекоммуникации и необходимого времени для таможенной отчистки товаров) на совокупный объем торговли между двумя странами в целом и по отдельным отраслям (автомобильная и текстильная отрасли, производство готовой одежды). В исследовании доказывается, что качество инфраструктуры является важным фактором результативности торговой деятельности. Лучшая инфраструктура для морского, наземного и воздушного транспорта связана с большим объемом торговли. Качество портов оказывает наиболее значимое влияние на торговлю. Торговля с экспортируемой страной, удвоившей количество аэропортов, в будущем приводит к увеличению двусторонней торговли на 15%.

Со стороны предложения темпы роста ВВП подразделяются на темпы, обусловленные увеличением объема используемых факторов производства — обычно это увеличение объема капитала (т.е. инвестиций) и труда (занятости), — и темпы, которые нельзя объяснить наблюдаемыми изменениями в использовании факторов4. Поэтому считается, что необъясненная часть роста ВВП представляет собой повышение совокупной факторной производительности (получение большего выпуска при тех же объемах вводимых ресурсов) или является показателем технического прогресса в его широком определении.

Тождество системы учета факторов экономического роста записывается как:

![]()

где GY — рост реального ВВП, GK — рост основных фондов, а GL — рост занятости, «A» — рост совокупной факторной производительности, «b» и «c» — доли капитала и труда в доходе.

Развитие транспортной инфраструктуры оказывает влияние на все три компоненты.

Влияние государственных инвестиций на темпы роста отличается от влияния частных5. Соответственно в функцию (1) вводится следующая модификация:

![]()

где GP – темп роста государственных инвестиций

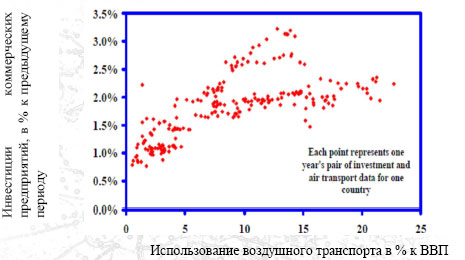

По оценкам американских экономистов 1% увеличение государственных инвестиций приводит к росту производительности труда на 0,15% - 0,3%. А соответствующее изменение одновременно частных и государственных инвестиций - на 0,35%. Однако отдача от государственных инвестиций зависит и от направления их использования. Существует ряд американских работ, посвященных отдельно исследованию вопроса о влиянии на экономическое развитие региона увеличения мощности аэропортов6. В среднем анализ панельных данных по американским штатам показал, что при прочих равных условиях увеличение количества ВПП на 1% увеличивает ВРП на 0,9% (если длина ВПП меньше 3 км). Анализ, проведенный Дэвидом Каннингом и Марианной Фэй применительно к транспортной инфраструктуре в 96 странах мира, выявил следующую закономерность: чем выше уровень инвестиций (и общий объем накопленного капитала) в секторе транспортной инфраструктуры, тем выше национальные показатели производительности общественного капитала 7. Транспортная сеть часто является одним из ключевых факторов, влияющих на инвестиционные решения частных компаний. Еще А. Маршал писал, что при принятии решения об открытии производства в той или иной стране фирмы, в т.ч. ориентируются и на минимизацию своих затрат на транспорт: перевозку товаров, людей и идей. Несмотря на развитие информационных технологий, личные встречи продолжают играть значительную роль в бизнесе, особенно на начальных этапах сотрудничества 8. Современные эконометрические исследования9 по странам Евросоюза показали, что по оценкам Oxford Economic Forecasting и Eurocontrol Experimental Centre увеличение использования воздушного транспорта в Европе на 10% приведет в долгосрочном периоде к увеличению среднегодовых темпов роста инвестиций на 1,6% при прочих равных условиях. Вследствие чего производительность, т.е. ВВП на душу населения вырастет на 0,6% (см. Рис.3.6).

Рис. 3.6. Взаимосвязь между объёмом инвестирования и использованием воздушного транспорта в % к ВВП (24 страны Евросоюза)

Источник: Economic Catalytic Effects of Air transport in Europe// Oxford Economic Forecasting

Прямое деловое общение обладает большей результативностью, силой эмоционального воздействия и внушения, чем косвенное, в нем непосредственно действуют социально-психологические механизмы. В мире каждый четвертый человек, отправляющийся в поездку - ближнюю и дальнюю, краткосрочную и длительную - делает это по служебной надобности. Это так называемый business travel или деловой туризм. Деловой туризм - это одно из важнейших условий успешного бизнеса. По мнению зарубежных экспертов к 2020 году количество международных деловых поездок возрастет в три раза - с 564 млн. до 1,6 млрд. в год. При этом оборот данного сектора увеличится в 5 раз - с 400 млрд. долларов США до 2,0 трлн. По сведениям американской организации "Круглый стол делового туризма", увеличение оборота в этой сфере на один миллиард долларов приводит к созданию 100 тыс. новых рабочих мест.

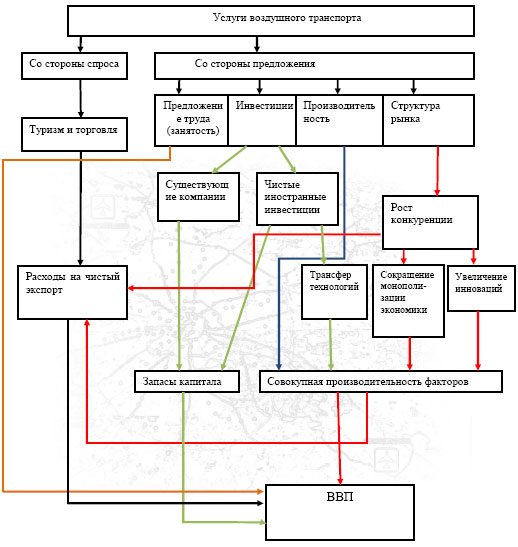

Совокупная производительность факторов.

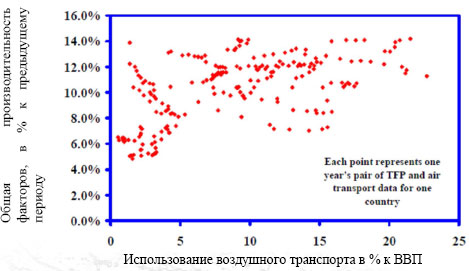

Увеличение объемов предоставления транспортных услуг, в т.ч. авиационных, увеличивает размеры рынков, на которых работают компании10. Что в свою очередь приводит к экономии от масштаба и более эффективному распределению ресурсов. Развитие авиационного транспорта позволяет компаниям рационализировать распределение производства. Хорошие воздушные связи улучшают доступ компаний на рынок, что усиливает конкуренцию между компаниями и снижает монополизацию рынков. Это заставляет компании использовать более современные технологии. Более того, могут возникать динамические эффекты, в случае если улучшение услуг воздушного транспорта приведет к росту рентабельности инвестиций в других секторах и увеличит расходы компаний на инновации, или создаст эффективные бизнес связи и сети. Иностранные инвестиции являются ключевым каналом привлечения в страну новых технологий. В целом все вышеперечисленные факторы увеличивают совокупную производительность факторов (рис. 3.7).

Рис.3.7. Использование воздушного транспорта и совокупная производительность факторов (24 страны Евросоюза).

Таким образом, благодаря мультипликативному действию косвенных эффектов по разным оценкам 10% рост услуг воздушного транспорта приводит к росту ВВП в экономически развитых странах от 0,6%11 до 1,9%12.

Прогноз перевозок выполнен компанией ООО "Прогресстех" с использованием ранее выполненных работ: ? "Обоснования инвестиций по проекту "Развитие Московского авиационного узла. Строительство комплекса новой взлетно-посадочной полосы (ВПП-3) Международного аэропорта "Шереметьево, Московская область". ООО "Прогресстех", 2007 г. [8]; ? "Мастер-плана развития Международного аэропорта Шереметьево на период до 2030 года". Scott & Wilson, 2008 г. [21]; ? "Обоснования инвестиций в реконструкцию и развитие аэропорта Домодедово. Объекты федеральной собственности" (1-ая очередь строительства), ООО "Прогресстех", 2008 г. [7]; а также с учетом замечаний ФГУ "Главгосэкспертиза России" по работе "Обоснование инвестиций по проекту "Развитие Московского авиационного узла. Строительство комплекса новой взлетно-посадочной полосы (ВПП-3) Международного аэропорта "Шереметьево", Московская область" и по работе "Обоснование инвестиций в реконструкцию и развитие аэропорта Домодедово. Объекты федеральной собственности" [4]. В работе использованы данные Статистического управления Московской области, Транспортно-клиринговой палаты РФ, Международных аэропортов "Шереметьево" и "Домодедово".

Развитие российской экономики в конце 2008 года и в 2009 году проходило под знаком адаптации к условиям острого экономического кризиса, вызванного как внешними (кризис мировой экономики, падение спроса и цен на сырье), так и внутренними факторами (выход экономики из инвестиционного перегрева) и не было равномерным. Резкое ухудшение внешнеэкономических условий, падение экспорта, отток капитала и приостановка банковского кредита привели к значительному сокращению инвестиционной активности и спаду в промышленности в первой половине 2009 года. К середине 2009 года экономический спад в России приостановился и c июня по декабрь наблюдался последовательный рост российской экономики. В целом за 2009 год ВВП снизился на 7,9 процента. Спад ВВП в 2009 году связан, в значительной степени, с обвалом инвестиционного спроса. Инвестиции в основной капитал сократились на 17,0 процентов. Обвал существовавшей системы инвестирования в строительную отрасль привел к нехватке финансирования и замораживанию большинства планировавшихся проектов. Одной из основных тенденций 2009 года было свертывание строительных работ на объектах производственного назначения. Одними из основных факторов перелома динамики спада и перехода к восстановительному росту стали улучшение экономической ситуации в основных регионах мира и эффект от стимулирующих фискальных мер, который начал проявляться ко второй половине года.

Табл.4.1. Темпы прироста основных показателей экономики (сезонность исключена)* по кварталам, в % к предыдущему периоду

Табл.4.2. Основные показатели развития экономики РФ в 2007-2009 гг.

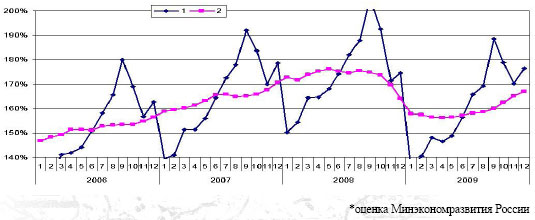

Рис.4.1. Динамика валового внутреннего продукта с исключением * сезонных и календарных факторов (2) и без исключения (1), январь 1995 – 100%

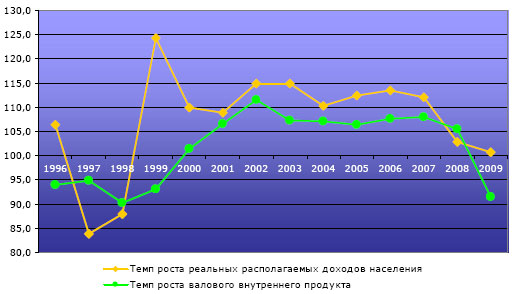

Масштабный спад в производстве - основная тенденция года. Спад производства заставил компании сокращать издержки: 2009 г. стал годом массовых увольнений. По итогам выборочного обследования населения России по проблемам занятости среднегодовая численность безработных, рассчитанная по методологии МОТ, составила в 2009 году 6,3 млн. человек (8,4% экономически активного населения), что на 1,5 млн. человек больше, чем в 2008 году. Наибольший уровень безработицы отмечался в феврале и марте (соответственно 9,4% и 9,2%), к середине года по мере восстановления экономики и активизации мер по поддержке занятости ситуация на рынке труда начала улучшаться. Численность официально зарегистрированных безработных в среднем за 2009 год выросла на 684 тыс. человек и составила 2,1 млн. человек (2,8% экономически активного населения). Остается высоким показатель неполной занятости. По данным мониторинга ситуации на рынке труда в разрезе субъектов Российской Федерации, проводимого Минздравсоцразвития России, по состоянию на 30 декабря 2009 года суммарная численность работников, находящихся в простое по вине администрации, работающих неполное рабочее время, а также работников, которым были предоставлены отпуска по инициативе администрации, превысила 1,6 млн. человек. Рост реальных располагаемых денежных доходов населения по итогам 2009 года составил 1,9 процента. При этом реальная заработная плата снизилась на 2,8 процента. На рисунке 4.2 показаны темпы роста значимых показателей социально- экономического развития РФ в период с 1996 по 2009 гг.

Рис.4.2. Темпы роста значимых показателей социально-экономического развития Российской Федерации

Для того чтобы учесть последствия влияния мирового экономического кризиса на социально-экономическое развитие Российской Федерации в ближайшей перспективе Министерством экономического развития Российской Федерации был разработан "Проект сценарных условий функционирования экономики Российской Федерации и основных параметров прогноза социально-экономического развития Российской Федерации на 2011 год и плановый период 2012 и 2013 годов". Расчет показателей в прогнозе осуществлялся с учетом тенденций развития мировой экономики и внешнеэкономической конъюнктуры, а также итогов развития российской экономики за январь-апрель 2010 года. В целом в начале 2010 года продолжилась тенденция восстановления экономики, начавшаяся с середины прошлого года. В I квартале 2010 года рост ВВП несколько замедлился в результате слабого инвестиционного спроса, однако уже в апреле ускорение роста наблюдалось по большинству макроэкономических показателей. В годовом исчислении ВВП в I квартале 2010 года, по предварительной оценке Росстата, вырос на 2,9% против падения на 3,8% в IV квартале 2009 года, а за январь-апрель, по оценке Минэкономразвития России, ВВП увеличился на 3,5% к соответствующему периоду прошлого года Параметры прогноза социально-экономического развития на 2010-2013 годы разработаны по двум основным вариантам - варианты 1b и 2b, которые базируются на гипотезах относительно устойчивого восстановления мировой экономики, обеспечиваемого ожидаемым ростом экономик США, Китая, Юго-Восточной Азии и Индии, и умеренного роста цен на нефть Urals до 78-79 долларов США за баррель в 2012- 2013 годах. Консервативный вариант 1b разработан в условиях сохранения рисков невысокого инвестиционного спроса, слабого роста потребительского спроса при сохранении заработной платы работников бюджетного сектора на уровне 2009 года, а также медленного восстановления кредитной активности. Годовые темпы роста экономики могут составить 2,6-3,1 процента. Умеренно-оптимистичный вариант 2b отражает более быстрое восстановление экономики в результате наиболее полной реализации потенциала ее роста на основе повышения эффективности бизнеса, роста банковского кредитования, а также стимулирования экономического роста и модернизации. В 2011-2013 годах реализуется более активная государственная политика, направленная на развитие транспортной инфраструктуры, сферы науки и технологий, жилищного строительства и ЖКХ, на региональное развитие, и сдержанная политика регулирования тарифов на электроэнергию. Наряду с рационализацией системы бюджетных учреждений после 2010 года предполагается индексация заработной платы в бюджетном секторе пропорционально инфляции. Рост ВВП в 2010-2013 годах прогнозируется на уровне 3,4-4,2 процента. Дополнительно проработаны варианты с различной динамикой цен на нефть и темпами роста мировой экономики. Вариант 1а разработан в условиях снижения цены на нефть Urals в 2012-2013 годах до 68-62 долларов США за баррель вследствие замедления роста мировой экономики до 2,7-3,3 процента. Вариант учитывает риски, связанные как с более низкими темпами роста спроса на углеводороды, так и риски, связанные с увеличением предложения нефти со стороны Ирака, ростом добычи сланцевого газа и увеличением спотовых продаж газа, что может привести к опережающему падению цен на газ по отношению к другим сырьевым товарам. Адаптация российской экономики к этому пессимистическому сценарию развития мировой экономики потребует значительного снижения курса рубля и будет связана с замедлением темпов роста. Вариант 2с отражает более оптимистичную гипотезу выхода мировой экономики из кризиса, более высокий уровень спроса на энергоносители и восстановление положительной тенденции роста цен на нефть до 85 долларов в 2012 году и до 90 долларов США за баррель в 2013 году. В 2012 году ВВП выходит на новый максимум: ожидается, что в 2013 году ВВП на 6,8% превысит докризисный уровень 2008 года. ВВП в 2010 году прогнозируется на уровне 3,1-4%, в 2011-2012 годах - 2,6-3,4%, в 2013 году - 3,1-4,2 процента. Достижение верхней границы соответствует условиям варианта 2b, предлагаемому в качестве основного для расчетов бюджета. В 2010 году внутренний спрос в реальном выражении увеличится на 6,8%, прежде всего за счет восстановления производственных запасов, а также за счет роста потребления, поддерживаемого ростом реальных доходов населения. В 2011-2013 годах рост внутреннего спроса замедлится за счет исчерпания восстановительного роста запасов и составит 5-6% в год, при этом возрастет роль инвестиционного спроса. Предполагается, что последствия экономического кризиса в России исчерпают свое влияние в краткосрочной перспективе и с 2014 г. году Россия выйдет на темпы развития, заложенные в программе долгосрочного развития. Использованные в данной работе экономические прогнозы считаются консервативными. Это отражает как долгосрочность перспективы прогнозов, так и значительные риски, присущие российской экономике. Экономика России сильно зависит от нефти, газа и прочих природных ресурсов. При этом она относительно слабо диверсифицирована, что означает, что любые отрицательные тенденции в этих отраслях сразу значительно скажутся на перспективном экономическом росте. В 2009 году объем регулярных пассажирских перевозок авиакомпаний государств - членов Международной организации гражданской авиации (ICAO) уменьшился на 3,1% по сравнению с 2008 г.

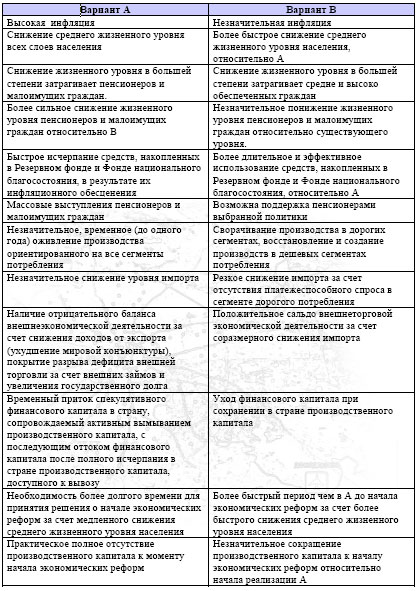

Особенностью составления прогноза для аэропортов Московского авиационного узла является тот факт, что на долю этих аэропортов приходится около 45% всего пассажиропотока Российской Федерации. Причем данная тенденция сохраняется на протяжении последних пяти лет. Разработка прогноза перевозок в МАУ до 2030 года проводилась с учетом кризиса, поразившего финансовую и экономическую систему мира и в том числе Россию, проводилась с использованием материалов Минэкономразвития РФ, Минтранса РФ и ведущих экономистов России. На первом этапе прогнозирование перевозок осуществлялось в целом по авиаузлу, используя те же подходы и модели, что и для отдельных самостоятельных аэропортов. При разработке прогноза развития отрасли в работе использовались следующие материалы: ? "Транспортная стратегия РФ до 2030 года", Утверждена распоряжением Правительства РФ от 22 ноября 2008 г. № 1734-р [17]; ? "Концепция долгосрочного социально - экономического развития Российской Федерации", МЭРТ, октябрь 2007 г. [18]; ? "Основные параметры прогноза социально-экономического развития Российской Федерации на период до 2020-2030 годов" - Приложение к "Концепции долгосрочного социально-экономического развития Российской Федерации", МЭРТ, август 2008 г. [19]; ? "Проект сценарных условий функционирования экономики Российской Федерации и основных параметров прогноза социально-экономического развития Российской Федерации на 2011 год и плановый период 2012 и 2013 годов", МЭР, июнь 2010г. [20]. ? ICAO (Manual of Air Traffic Forecasting, Second Edition, 8991-АТ/722/2, 1985 Экономическая обстановка в России накануне кризиса характеризовалась экономистами следующими моментами. Современная Россия очень сильно зависит от экспорта сырья. Причем эта зависимость зашла очень глубоко в саму структуру экономики. Это хорошо видно на примере курса доллара относительно рубля. Весной 2003 года курс доллара в России пошел вниз. Однако причиной этого явления стала не девальвация доллара на мировых рынках, а избыток долларов у российских экспортеров сырья, которые вынуждены их продавать на открытом рынке. Это говорит о том, что на сегодня в России не существует проблемы инвестиционного "связывания" денег за пределами топливно-энергетического и сырьевого комплекса. Иными словами, Россия не просто не развивала свою экономику из- за нехватки инвестиционного ресурса - она уже утратила возможности к развитию инвестиционного процесса в условиях наличия свободных денег. Такая ситуация в случае кризиса неминуемо приведет к жесточайшему спаду и очень существенному падению уровня жизни и росту безработицы. Система формирования бюджета в нашей стране также построена исключительно на эксплуатации сырьевого сектора с его возможностями экспорта. Уровень налогообложения производителей слишком высок для того, чтобы они могли легально развивать свой бизнес, что приводит к ограничениям в инвестиционном процессе и переходу на "серые" схемы работы, исключающие уплату налогов. Кроме того, отказ правительства страны от реализации каких-либо стратегических планов экономического развития и полное отсутствие ответственности за выполняемую (или наоборот, невыполняемую) работу привело к невероятному росту коррупции. В этих условиях Россия вступила в финансовый и экономический кризис, который поразил всю мировую экономику. Продолжительность и последствия его в целом на мировую экономическую систему и, в частности, по России пока экономисты и аналитики не дают определенного ответа. В связи с этим МЭР РФ разработал два основных варианта по развитию экономики России на ближайшие три года с 2010 по 2013г., которые легли в основу дальнейшего возможного развития социально-экономического положения в стране. Первый вариант (1b) , как уже упоминалось выше, отражает тенденцию социально- экономического развития России, как консервативный вариант. Он предусматривает сохранение низкой динамики цен на нефть в 2010-2013 годах на уровне 75-79 долларов США за баррель в соответствии с параметрами, заложенными в бюджетные ориентиры. В 2010-2013 годах прогнозируется рост ВВП на 3,1%, что не позволит в полной мере компенсировать спад 2009 года. Второй вариант (2b) - умеренно-оптимистичный сценарий развития российской экономики рассматривается в качестве более вероятного варианта прогноза, учитывающего более благоприятную внешнеэкономическую конъюнктуру. В 2010 году ожидается стабилизация нефтяных цен на уровне 75 долларов США за баррель и затем их повышение до 78-79 доллара за баррель в 2011-2013 годах. Прогнозируемый темп роста ВВП за три года составит 3,4-4,2%, что позволит в 2013 году превысить докризисный уровень. В основу развития прогноза до 2030 года были положены следующие посылки. Современная экономическая модель существовала за счет постоянного расширения рынков сбыта и "долларовой зоны". Нынешний кризис связан, в том числе, с физическим исчерпанием возможности для расширения этих территорий. Развитие американской экономики происходило за счет ее накачки дешевыми кредитными средствами (суммарный долг США (государственный, корпоративный, частный) на начало 2009 года превышает 50 трлн. долларов). Для недопущения избыточной денежной массы в реальный сектор и ее "утилизации" были придуманы и надуты финансовые пузыри ипотеки и фондового рынка. Развитие мирового экономического кризиса приведет в течение нескольких лет к частичной или полной смене существующей системы экономических взаимоотношений и утрате долларом США функции единой меры стоимости - ЕМС. Одним из возможных последствий экономического кризиса будет разделение единого сегодня мирового экономического пространства на ряд автономных экономических зон. В то же время затраты на производство любой продукции в России за счет географического положения существенно выше чем в любой другой стране мира (за редким исключением). В результате чего любые товары, произведенные на территории России, в том числе сельскохозяйственные, при сравнении с иностранными аналогами проигрывают по критерию соотношения выручка/издержки. Следовательно, отечественные товары являются менее эффективными, т.е. при одинаковых вложениях приносят инвестору меньше прибыли, чем иностранные аналоги. Меньшая эффективность отечественной экономики определяет так же то, что приток иностранного капитала в страну осуществляется не путем инвестирования в создание и развитие отечественной промышленности, а путем предоставления кредитов, так как проценты по предоставленным кредитам являются фиксированными и не зависят от доходности получателя. В результате развала промышленности и огромной утечки из страны производственного и финансового капитала в постсоветское время, выход из кризиса без резкого снижения жизненного уровня невозможен. Поэтому в дальнейшем (до 2030 г.) возможны в принципе два варианта развития, которые представлены в Табл.4.3.

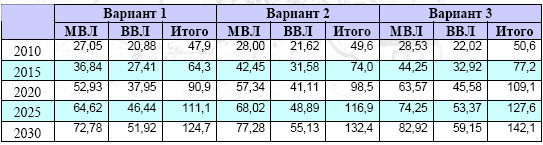

Вариант А может привести к ухудшению положения в экономике России, поэтому он из рассмотрения исключается. Таким образом, правительство в основе своей деятельности будет руководствоваться вариантом В. Детализация этого варианта с учетом краткосрочного прогноза, представленного Минэкономразвития РФ в двух вариантах, будет рассматриваться при разработке прогноза перевозок МАУ и аэропортов Шереметьево, Домодедово и Внуково на перспективный период до 2030 года. Никаких других вариантов развития экономической ситуации, кроме двух перечисленных, у нас в условиях падения экспортных доходов нет. В настоящий момент в стране есть все признаки того, что реализуется вариант В. Пока трудно оценить, делается это осознано или является простым стечением обстоятельств, но результат от этих действий заметен уже сейчас - снижение платежеспособного спроса, снижение импорта, остановка и сокращение производств, рост безработицы. Исходя из этого, можно сформулировать стратегии, которых будут придерживаться основные участники рынка: население, бизнес, власть, до момента начала кардинальных экономических реформ в случае дальнейшей реализации этого варианта. Население: будет снижать потребление за счет уменьшения расходов на приобретение товаров длительного пользования; Бизнес: ? начнет сворачивать и консервировать производство, сокращая до минимума расходы на его поддержание; ? по возможности будет переходить на выпуск большего количества дешевых и простых товаров народного потребления; ? в машиностроении ориентация будет на выпуск дешевой многофункциональной сельскохозяйственной техники; ? в автомобилестроении ориентация будет на выпуск дешевых высоко проходимых машин. Органы государства для максимального смягчения экономической ситуации должны решить несколько принципиальных вопросов: ? разработать жизнеспособный механизм кредитования отечественного производства; ? для снятия социальной напряженности обеспечить занятость граждан временно потерявших работу из-за остановки производств или получение ими минимального дохода, желательно без массовой миграции и без значительного увеличения расходной части государственного бюджета; ? решить вопрос финансирования дефицита государственного бюджета без валютных заимствований. Исходя из перечисленных выше стратегий поведения основных фигурантов рынка, можно сделать следующие предположения относительно тенденций развития макропоказателей, определяющих общее социально-экономическое положение в обществе. Динамика развития ВВП и реальных располагаемых доходов населения, отражающий уровень жизни населения, будет довольно умеренной без каких либо взлетов в силу крайне тяжелого положения в экономике на существующий момент времени. Однако по мере оздоровления экономики будет наблюдаться рост и ВВП, и реальных доходов населения. Представленные темпы роста по ВВП и реальным доходам неплохо согласуются с разработанным ранее прогнозом этих показателей ЗАО "Центр управленческих и правовых инициатив "Стратегия". В зависимости от варианта развития экономики ЗАО "Стратегия" определило на 2020 г. интервал прироста ВВП от 3,1 до 6,7%, а прироста реальных располагаемых доходов - от 3,5 до 6,5%. Прогноз пассажиропотока выполнен на основании методики ICAO. Коэффициент приведения градиента ВВП к пассажиропотоку принят 1,79 согласно рекомендациям по прогнозированию воздушных перевозок ICAO С учетом реалий времени, в соответствии с приведенной методологией разработано три варианта развития пассажиропотока в МАУ до 2030 года. Ниже, в таблице 4.4 представлены 3 варианта прогноза перевозок МАУ (пессимистический, средний и оптимистический)

Прогноз грузовых перевозок не выполнялся, так как ВПО грузовых ВС составляют в аэропортах МАУ всего около 5% от общего количества ВПП и существенно не влияют на их пропускную способность.

Продолжение: "Возможные сценарии развития Московского авиационного узла"