Из решения Коллегии Счетной палаты Российской Федерации от 24 февраля 2012 года № 9К (842) «О результатах экспертно-аналитического мероприятия «Анализ влияния стоимости авиаперевозок на развитие туризма и санаторно-курортного обеспечения на курортах Южного и Северо-Кавказского федеральных округов»:

Утвердить отчет о результатах экспертно-аналитического мероприятия.

Направить информационные письма в Министерство транспорта Российской Феде-рации, Федеральное агентство воздушного транспорта.

Направить отчет о результатах экспертно-аналитического мероприятия в Совет Федерации и Государственную Думу Федерального Собрания Российской Федерации.

ОТЧЕТ

о результатах экспертно-аналитического мероприятия «Анализ влияния стоимости авиаперевозок на развитие туризма и санаторно-курортного обеспечения на курортах Южного и Северо-Кавказского федеральных округов»

Основание для проведения мероприятия: пункт 2.1.3.2 Плана работы Счетной палаты Российской Федерации на 2012 год.

Предмет мероприятия

Законодательные, нормативные правовые акты и иные распорядительные документы, регламентирующие формирование и применение тарифов на авиа-перевозки пассажиров; законодательные, нормативные правовые акты и иные распорядительные документы, регламентирующие учет и анализ финансовых показателей производственно-хозяйственной деятельности авиапредприятий и организацию воздушного транспорта; информация, полученная Счетной палатой по запросам от соответствующих министерств, ведомств и других организаций; материалы авиаперевозчиков по вопросам ценообразования на перевозки пассажиров; документы и информация по вопросу организации туризма и санаторно-курортного обеспечения на курортах Южного и Северо-Кавказского федеральных округов (далее - курорты); данные бухгалтерской, статистической и ведомственной отчетности, иные документы и информация по вопросу организации авиаперевозок, туризма и санаторно-курортного обеспечения на курортах.

Цели мероприятия

1. Проанализировать влияние стоимости авиаперевозок на развитие туризма и санаторно-курортного обеспечения на курортах.

2. Проанализировать порядок ценообразования на авиаперевозки к местам отдыха.

3. Оценить эффективность механизмов контроля за соблюдением антимонопольного законодательства на рынках авиаперевозок.

Объекты мероприятия

Направление деятельности по контролю расходов федерального бюджета на промышленность, энергетику и строительство, дорожное хозяйство, транспорт (аудитор С.Н. Рябухин):

Министерство транспорта Российской Федерации, г. Москва (по запросу);

Федеральное агентство воздушного транспорта, г. Москва (по запросу);

Федеральная антимонопольная служба, г. Москва (по запросу);

ЗАО «Транспортная Клиринговая Палата», г. Москва (по запросу);

ОАО «Оренбургские авиалинии», Оренбургская область (по запросу);

ОАО «Аэрофлот - российские авиалинии», г. Москва (по запросу).

Направление деятельности по контролю расходов федерального бюджета на науку, образование, культуру, спорт и средства массовой информации (аудитор С.А. Агапцов):

Министерство спорта, туризма и молодежной политики Российской Феде-рации, г. Москва (по запросу);

Федеральная служба государственной статистики (Росстат), г. Москва (по запросу);

Территориальный орган Федеральной службы государственной статистики по Краснодарскому краю (по запросу).

Направление деятельности по контролю расходов федерального бюджета на реализацию общенациональных приоритетов в области здравоохранения, социальной политики и за бюджетами государственных внебюджетных фондов (аудитор В.С. Катренко):

Фонд социального страхования Российской Федерации, г. Москва (по запросу).

Исследуемый период: 2009-2010 годы, 6 месяцев 2011 года.

Сроки проведения мероприятия: декабрь 2011 года - февраль 2012 года.

Краткая характеристика анализируемых сфер деятельности

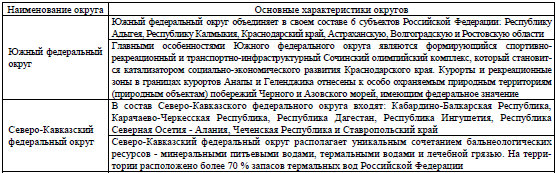

1. Общие характеристики развития туризма и санаторно-курортного обеспе-чения на курортах Южного и Северо-Кавказского федеральных округов:

Развитие транспортной системы Южного федерального округа обусловлено его географическим положением, особенностями хозяйственного комплекса, отраслевой и территориальной структурой производства, местом региона в национальном и международном разделении труда.

Крупные города Южного федерального округа (административные центры субъектов Российской Федерации, входящих в состав Южного федерального округа, центры курортных зон) обеспечены регулярным воздушным сообщением практически со всеми регионами России и рядом иностранных государств. В округе действуют 10 аэропортов федерального значения, в том числе 6 международных (г. Майкоп, Республика Адыгея; г. Астрахань, Астраханская область; г. Волгоград, Волгоградская область; г. Элиста, Республика Калмыкия; г. Ростов-на-Дону, Ростовская область; г. Сочи, г. Анапа, г. Геленджик, г. Краснодар, Краснодарский край, и др.).

Для курортов Северо-Кавказского федерального округа в соответствии с распоряжением Правительства Российской Федерации от 6 сентября 2010 года № 1485-р «Об утверждении Стратегии социально-экономического развития Северо-Кавказского федерального округа до 2025 года» характерно то, что инфраструктура воздушного транспорта округа требует развития и комплексной модернизации (аэропортовые комплексы, взлетно-посадочные полосы). Отсутствие межрегиональной авиационной сети сдерживает экономическое и социальное развитие Северо-Кавказского федерального округа.

В округе действуют аэропорты федерального значения: г. Минеральные Воды, Ставропольский край; аэропортовый комплекс «Уйташ», г. Махачкала, Республика Дагестан; аэропортовый комплекс «Беслан», г. Владикавказ, Республика Северная Осетия - Алания; г. Магас, Республика Ингушетия; аэропортовый комплекс «Шпаковское», г. Ставрополь, Ставропольский край; г. Нальчик, Кабардино-Балкарская Республика; аэропорт «Северный», г. Грозный, Чеченская Республика.

Согласно указанной Стратегии масштабное развитие туристических центров требует увеличения пропускной способности существующих транспортных узлов и коридоров, а также территориального развития транспортной системы. В числе приоритетных мероприятий можно выделить развитие инфраструктуры аэропортов на территориях Южного и Северо-Кавказского федеральных округов, в том числе наиболее приближенных к развивающимся туристическим центрам, в целях обеспечения доступности основных курортов в пределах 2-2,5 часа езды от аэропорта.

2. По информации Минтранса России (письмо от 17 августа 2011 года № ВО-27/9315), сделанной по результатам социологического опроса населения Всероссийским центром изучения общественного мнения, основными причина-ми отказа от отдыха на курортах Краснодарского края являлись: предпочтение отдыхать в других странах (36 % респондентов), высокая стоимость отдыха на курортах (32 %), высокая стоимость проезда (8 %), экологическая обстановка в г. Сочи и нестабильная обстановка на Северном Кавказе (2 %). Опрос по другим курортам Южного и Северо-Кавказского федеральных округов не проводился.

Из указанного опроса следует, что высокая стоимость проезда не является основной причиной отказа от отдыха на этих курортах. Основными факторами, определяющими развитие туризма и санаторно-курортного обеспечения, в соответствии с данными опроса, являются высокая стоимость отдыха на этих курортах и конкуренция курортов других стран.

Тем не менее значительное количество респондентов (8 %) определило фактор высокой стоимости проезда как определяющий их выбор.

3. В соответствии с Указом Президента Российской Федерации от 9 марта 2004 года № 314 «О системе и структуре федеральных органов исполнительной власти» принято постановление Правительства Российской Федерации от 6 апреля 2004 года № 172 «Вопросы Федерального агентства воздушного транспорта». Указанным постановлением Правительства Российской Федерации определено, что Росавиация является федеральным органом исполнительной власти, осуществляющим функции по оказанию государственных услуг и управлению государственным имуществом в сфере воздушного транспорта (гражданской авиации), использования воздушного пространства Российской Федерации, аэронавигационного обслуживания пользователей воздушного пространства Российской Федерации и авиационно-космического поиска и спасания, а также функции по оказанию государственных услуг в области транспортной безопасности в этой сфере.

Росавиация находится в ведении Минтранса России и осуществляет свою деятельность непосредственно через свои территориальные органы, а также подведомственные организации.

Министерство транспорта Российской Федерации образовано в 2004 году в соответствии с Указом Президента Российской Федерации от 20 мая 2004 года № 649 «Вопросы структуры федеральных органов исполнительной власти». В соответствии с Положением о Министерстве транспорта Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 30 июля 2004 года № 395, Минтранс России является федеральным органом исполнительной власти в области транспорта, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере гражданской авиации, использования воздушного пространства и аэронавигационного обслуживания пользователей воздушного пространства Российской Федерации, авиационно-космического поиска и спасания, морского, внутреннего водного, железнодорожного, автомобильного, городского электрического (включая метрополитен) и промышленного транспорта, а также дорожного хозяйства.

Особенности курируемых отраслей транспорта и подведомственных организаций не позволяют Минтрансу России в достаточной мере участвовать в разработке и проведении мероприятий, направленных на удовлетворение потребностей страны в авиационных перевозках и услугах, развитии наземной базы воздушного транспорта. Следствием разделения полномочий явилось то, что для разработки нормативных документов, обеспечивающих государственное регулирование развития воздушных перевозок, у Росавиации отсутствуют полномочия, а у Минтранса России недостает профильных специалистов, разрабатывающих эти документы.

До сих пор не решен вопрос создания в соответствии с положениями главы 3 документа ИКАО «Руководство по процедурам эксплуатационной инспекции, сертификации и постоянного надзора» (Doc 8335) единого государственного органа гражданской авиации, руководитель которого должен быть наделен следующими полномочиями:

- определять необходимость предлагаемых коммерческих авиатранспортных перевозок;

- определять технические и финансовые возможности эксплуатанта для осуществления предлагаемых перевозок наряду с возможностями наземных служб (аэродром, навигационные средства и т.п.);

- выдавать сертификат эксплуатанта;

- отказывать в праве выполнять, запрещать, отменять, приостанавливать или изменять любые полеты, разрешенные в сертификате эксплуатанта, которые, как считается, противоречат интересам обеспечения безопасности при условии надлежащего уведомления эксплуатанта;

- создавать организацию для инспекции летной эксплуатации для оказания помощи в выполнении функций и обязанностей, возложенных на уполномоченный орган;

- разрабатывать, пересматривать и публиковать эксплуатационные нормативы и правила, соответствующие кодексу национальных аэронавигационных правил.

В результате указанной ситуации сложились условия, при которых затруднена организация разработки эксплуатационных нормативов и правил, имеющих серьезную практическую значимость для деятельности авиакомпаний, операторов, авиапредприятий.

Вместе с тем воздушный транспорт в Российской Федерации имеет важное социально-экономическое значение для выполнения межрегиональных и местных перевозок при отсутствии альтернативных видов транспорта и решения других задач, в частности по перевозкам, обеспечивающим развитие городов-курортов России.

Результаты экспертно-аналитического мероприятия

Направление деятельности по контролю расходов федерального бюджета на промышленность, энергетику и строительство, дорожное хозяйство, транспорт (аудитор С.Н. Рябухин)

1. Анализ законодательных, нормативных правовых актов, регламентирующих формирование и применение тарифов на авиаперевозки

1.1. В соответствии со статьей 786 Гражданского кодекса Российской Федерации перевозка пассажира и его багажа производится на основании и во исполнение договора перевозки, заключенного между пассажиром и перевозчиком. Договор перевозки пассажира определяется как возмездный в связи с возложением на пассажира обязанности оплатить его доставку в пункт назначения. Пассажиры являются потребителями услуг, предоставляемых перевозчиками (главным образом транспортными предприятиями). Заниматься перевозкой пассажиров вправе транспортные предприятия, получившие соответствующее разрешение - лицензию.

Согласно статье 102 Воздушного кодекса Российской Федерации перевозчики обязаны соблюдать общие правила воздушных перевозок пассажиров, багажа и грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей, устанавливаемые федеральными авиационными правилами. Кроме того, перевозчики вправе устанавливать свои правила воздушных перевозок, которые не должны противоречить общим правилам воздушных перевозок и ухудшать уровень обслуживания пассажиров.

Во исполнение статьи 64 Воздушного кодекса Российской Федерации и Положения о Министерстве транспорта Российской Федерации (подпункт 5.2.2) Минтранс России приказом от 25 сентября 2008 года № 155 утвердил Правила формирования и применения тарифов на регулярные воздушные перевозки пассажиров и багажа, взимания сборов в области гражданской авиации (далее - Правила).

Указанные Правила:

- применяются при осуществлении внутренних и международных воздушных перевозок пассажиров и багажа (далее - перевозка);

- распространяются на перевозчиков, лиц, осуществляющих от имени перевозчика бронирование, продажу и оформление перевозок на перевозочных документах (далее - уполномоченный агент), и пассажиров;

- определяют, что денежная сумма за перевозку пассажира и/или багажа между двумя пунктами (далее - тариф) и условия применения тарифов устанавливаются перевозчиком.

Руководствуясь приведенными положениями, перевозчик или уполномоченный агент за перевозку пассажиров, багажа, грузов регулярными рейсами взимает провозную плату. Она состоит из тарифа (денежная сумма, установленная перевозчиком за перевозку пассажира и/или багажа), сборов, предусмотренных Правилами, стоимости дополнительных услуг повышенной комфортности, заказанных и/или предложенных пассажиру. Такой порядок определения провозной платы закреплен в пункте 30 Общих правил воздушных перевозок, утвержденных приказом Минтранса России от 28 июня 2007 года № 82 «Об утверждении Федеральных авиационных правил «Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей» (далее - Общие правила воздушных перевозок).

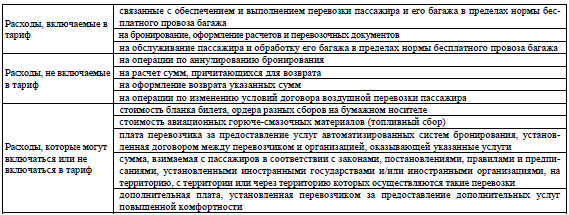

В соответствии с Общими правилами воздушных перевозок тариф на перевозку пассажира и багажа складывается из комбинации двух тарифов - пассажирского и багажного. Система включения (невключения, возможности включения) отдельных расходов в пассажирский тариф содержит следующие положения:

Аналогичная система включения расходов разработана и для определения багажного тарифа. Приведенная информация изложена в пунктах 5-10 Правил формирования и применения тарифов на регулярные воздушные перевозки пассажиров и багажа, взимания сборов в области гражданской авиации.

Авиабилет - это перевозочный документ, который удостоверяет заключение договора перевозки пассажира воздушным транспортом и содержит условия такой перевозки (пункты 1-2 статьи 105 Воздушного кодекса Российской Федерации). Согласно пункту 4 статьи 105 Воздушного кодекса Российской Федерации форму билета утверждает Минтранс России. Оформляют авиабилет как в традиционном, бумажном, так и в электронном виде (пункт 3 статьи 105 Воздушного кодекса Российской Федерации).

Полная тарифная информация является довольно сложной для потребителей услуг. В этих условиях особое значение приобретают содержание и способы донесения тарифной информации до потребителя. Практика показывает, что авиакомпании не в полном объеме реализуют требование воздушного законодательства о предоставлении достоверной и полной информации об условиях перевозки. Так, при бронировании перевозки, оплате и оформлении перевозки и в других случаях пассажир должен получать информацию об итоговой стоимости перевозки, включающей тарифы и сборы, а в случае заказа пассажиром дополнительных услуг повышенной комфортности - и стоимости этих услуг, установленной перевозчиком.

Несоответствие заявленной, в том числе на официальном сайте, авиаперевозчиком цены билета реальной, подлежащей оплате стоимости перевозки является одной из наиболее часто встречающихся претензий пассажиров. Это говорит о недостаточности или искажении предоставляемой перевозчиком (агентом по продаже) информации о применяемых тарифах, а также о взимаемых сверх тарифа сборах.

У авиакомпаний имеется большой набор тарифных планов, но при этом потребителям непонятна взаимосвязь уровня тарифов и оказываемых услуг - процедуры как формирования, так и применения тарифов непрозрачны. Система продаж билетов, реализуемых авиакомпаниями даже при неполной загрузке рейса, не обеспечивает приемлемого для пассажиров снижения тарифов.

1.2. По мнению Минтранса России, утвержденный им приказ от 28 июня 2007 года № 82 «Об утверждении Федеральных авиационных правил «Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей» содержит нормы, которые аналогичны определению «регулярное международное воздушное сообщение», введенному Советом Международной организации гражданской авиации (ИКАО) (устанавливает, каким образом и с какой целью осуществляются регулярные рейсы, указывает на возмездность выполнения обязательств по перевозке (провозная плата), определяет выполнение регулярных рейсов в соответствии с расписанием движения воздушных судов). Однако в действующем приказе отсутствуют такие положения, как: каждый полет доступен для любого лица, перевозки между одними и теми же двумя или более пунктами осуществляются рейсами в соответствии с опубликованным расписанием или настолько регулярными, или частыми, что они представляют собой явные систематические серии.

Пунктом 2 постановления Правительства Российской Федерации от 23 июня 2007 года № 397 «О лицензировании перевозок воздушным транспортом пассажиров и перевозок воздушным транспортом грузов, а также о совершенствовании государственного регулирования деятельности перевозчиков в сфере воздушных перевозок (за исключением перевозок, осуществляемых воздушными судами государственной авиации, экспериментальной авиации, гражданской авиации, в том числе авиации общего назначения, без взимания платы)» установлено, что Минтранс России утверждает порядок формирования, утверждения и опубликования расписания регулярных воздушных перевозок пассажиров и/или грузов, выполняемых перевозчиками, имеющими соответствующие лицензии. До настоящего момента указанный порядок не утвержден.

Отсутствие нормативного акта, определяющего порядок формирования, опубликования и корректировки расписания воздушных перевозок, позволяет перевозчикам безнаказанно отменять или задерживать рейсы, что негативно влияет на привлечение пассажиров, планирующих поездки на курорты России.

По информации Центра расписания и тарифов ЗАО «Транспортная Клиринговая Палата», в компьютерном банке данных расписания движения воздушных судов в 2009-2011 годах количество перевозчиков, опубликовавших расписание регулярных воздушных перевозок, составляло 63, 63 и 58 компаний, соответственно. Информация о корректировке ими расписаний регулярных рейсов отсутствует, что делает возможным не учитывать данный показатель при лицензировании перевозчика, несмотря на то, что это является важным лицензионным условием при осуществлении перевозок воздушным транспортом.

В соответствии с требованиями, определенными пунктом 72 Федеральных авиационных правил «Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей», регулярные рейсы должны выполняться в соответствии с расписанием движения воздушных судов, сформированным перевозчиком и опубликованным в компьютерном банке данных расписания движения воздушных судов, а чартерные рейсы - в соответствии с планом (графиком) чартерных перевозок. Но и в том, и в другом случаях перевозчик имеет возможность отменить или задержать рейс, произвести замену типа воздушного судна, изменить маршрут перевозки. Данную ситуацию перевозчики, как правило, мотивируют условия-ми безопасности полетов (авиационной безопасности), что допускается Общими правилами воздушных перевозок (пункт 76).

1.3. В целях совершенствования системы аэронавигационных и аэропортовых сборов, тарифов за наземное обслуживание воздушных судов, реализации единых требований к установлению сборов и тарифов за обслуживание воздушных судов в аэропортах и воздушном пространстве Российской Федерации Минтрансом России принят приказ от 2 октября 2000 года № 110 «Об аэронавигационных и аэропортовых сборах, тарифах за обслуживание воздушных судов в аэропортах и воздушном пространстве Российской Федерации» (с изменениями и дополнениями), которым утверждены и введены в действие Перечень аэронавигационных и аэропортовых сборов, тарифов за обслуживание воздушных судов в аэропортах и воздушном пространстве Российской Федерации и Порядок применения аэронавигационных и аэропортовых сборов, тарифов за обслуживание воздушных судов в аэропортах и воздушном пространстве Российской Федерации. Указанным приказом установлены:

- ставки сбора за аэронавигационное обслуживание на воздушных трассах (устанавливаются едиными для полетов воздушных судов на воздушных трассах Российской Федерации);

- сборы за аэронавигационное обслуживание на местных воздушных линиях и в районах авиаработ (устанавливаются в каждом районе обслуживания воздушного движения или зоне ответственности, определенных для организации гражданской авиации в установленном порядке, отдельно);

- сборы за аэронавигационное обслуживание в районе аэродрома (устанавливаются для каждого аэропорта Российской Федерации отдельно);

- ставки аэропортовых сборов (устанавливаются для каждого аэропорта Российской Федерации отдельно);

- тарифы за наземное обслуживание (устанавливаются для каждой организации гражданской авиации, предоставляющей услуги по наземному обслуживанию в аэропортах Российской Федерации, отдельно);

- ставки аэронавигационных и аэропортовых сборов, тарифы за наземное обслуживание и цены на материально-технические ресурсы, предоставляемые эксплуатантам Российской Федерации в соответствии с требованиями и правилами, принятыми в гражданской авиации (регистрируются и/или публикуются для ин-формационного обеспечения эксплуатантов Российской Федерации и других организаций гражданской авиации в порядке, установленном Минтрансом России).

Положения приказа Минтранса России от 2 октября 2000 года № 110 в целом соответствуют аналогичным положениям документов ИКАО (Doc. 9562 «Руководство по экономике аэропортов», Doc. 9161/3 «Руководство по экономическим аспектам аэронавигационного обслуживания»). В соответствии с указанными документами ИКАО сборы за аэронавигационное обслуживание на воздушных трассах рекомендуется устанавливать едиными для полетов в воздушном пространстве конкретного государства, а сборы за аэронавигационное обслуживание в районе аэродромов и аэропортовые сборы - индивидуально по каждому аэропорту (аэродрому) государства, на основе их индивидуальных затрат на обслуживание воздушных судов.

1.4. В соответствии со статьей 2 Федерального закона от 4 мая 2011 года № 99-ФЗ «О лицензировании отдельных видов деятельности» лицензирование отдельных видов деятельности осуществляется в целях предотвращения ущерба правам, законным интересам, жизни или здоровью граждан, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, обороне и безопасности государства, возможность нанесения которого связана с осуществлением юридическими лицами и индивидуальными предпринимателями отдельных видов деятельности.

Лицензирование перевозок воздушным транспортом пассажиров осуществляется Росавиацией (далее - лицензирующий орган).

При осуществлении деятельности, связанной с воздушными перевозками, лицензирующий орган руководствуется постановлением Правительства Российской Федерации от 23 июня 2007 года № 397 «О лицензировании перевозок воздушным транспортом пассажиров и перевозок воздушным транспортом грузов, а также о совершенствовании государственного регулирования деятельности перевозчиков в сфере воздушных перевозок (за исключением перевозок, осуществляемых воздушными судами государственной авиации, экспериментальной авиации, гражданской авиации, в том числе авиации общего назначения, без взимания платы)». Указанным правовым актом утверждены Положение о лицензировании перевозок воздушным транспортом пассажиров и Положение о лицензировании перевозок воздушным транспортом грузов.

Системы лицензирования и сертификации являются наиболее действенными рычагами продуктивной конкуренции в сфере авиаперевозок и их обслуживания, обеспечения качественной, эффективной и безопасной работы предприятий воздушного транспорта.

Сертификацией решаются проблемы обеспечения приемлемого уровня организационно-технического обеспечения сертифицируемых видов деятельности, т.е. этот процесс направлен на обеспечение технологических процессов воздушных перевозок приемлемого уровня путем введения сертификационных требований.

Лицензирование на воздушном транспорте должно решать задачи обеспечения устойчивого функционирования рынка авиационных услуг, защиты интересов потребителей этих услуг и реализации требований антимонопольного законодательства.

Общими и существенными условиями для грузопассажирских перевозок на воздушных судах являются:

- наличие у соискателя лицензии (лицензиата) сертификата эксплуатанта, полученного в порядке, установленном федеральными авиационными правилами в соответствии со статьей 8 Воздушного кодекса Российской Федерации. Указанной статьей определено, что обязательной сертификации подлежат: юридические лица - разработчики и изготовители воздушных судов и другой авиационной техники; физические лица, юридические лица, осуществляющие и/или обеспечивающие коммерческие воздушные перевозки, выполнение авиационных работ; юридические лица, осуществляющие техническое обслуживание и ремонт авиационной техники; аэродромы, аэропорты; образовательные учреждения, осуществляющие подготовку специалистов соответствующего уровня согласно перечням должностей авиационного персонала; воздушные суда, авиационные двигатели, воздушные винты, бортовое и наземное авиационное оборудование и другие объекты, а также юридические лица, деятельность которых непосредственно связана с обеспечением безопасности полетов воздушных судов или авиационной безопасности;

- соблюдение лицензиатом общих правил воздушных перевозок пассажиров и грузов, требований к обслуживанию пассажиров, грузоотправителей и грузополучателей;

- наличие у лицензиата воздушных судов на праве собственности или ином законном основании в количестве, достаточном (с учетом резервирования) для выполнения перевозок пассажиров и грузов в соответствии с формируемыми лицензиатом расписанием регулярных воздушных перевозок и программой выполнения нерегулярных воздушных перевозок;

- обеспечение соискателем лицензии (лицензиатом) страхования ответственности за вред, причиненный жизни и здоровью пассажиров воздушного судна, а также за вред, причиненный багажу и находящимся при пассажирах вещам, а также ответственности перед грузовладельцами (грузоотправителями) за утрату, недостачу или повреждение (порчу) груза.

Из приведенной информации следует, что в соответствии с постановлением Правительства Российской Федерации от 23 июня 2007 года № 397 в Российской Федерации лицензирование воздушных перевозок носит несколько формальный характер, так как основными документами для получения лицензии авиакомпанией являются сертификат эксплуатанта и договор страхования ответственности авиаперевозчика, что и так установлено Воздушным кодексом Российской Федерации.

Требования соблюдения лицензиатом общих правил воздушных перевозок пассажиров и грузов, требований к обслуживанию пассажиров, грузоотправителей и грузополучателей, а также наличия у лицензиата воздушных судов на праве собственности или ином законном основании в количестве, достаточном (с учетом резервирования) для выполнения перевозок пассажиров и грузов в соответствии с формируемыми лицензиатом расписанием регулярных воздушных перевозок и программой выполнения нерегулярных воздушных перевозок, оформляются информационным (рекламным) материалом.

У Росавиации отсутствуют правовые основы для регулирования деятельности авиаперевозчиков в целях недопущения событий, подобных ситуации с авиаальянсом ЭйрЮнион в 2008 году, так как оценке не подвергается финансовое состояние авиаперевозчиков, а также отсутствуют правовые основания для отзыва лицензий у авиаперевозчиков, за исключением приостановки или аннулирования сертификата эксплуатанта.

В странах с развитой рыночной экономикой методом лицензирования авиационной деятельности вводятся требования к финансовому состоянию авиапредприятий (которые включают и постоянные проверки способности в любой момент времени отвечать по своим фактическим и потенциальным финансовым обязательствам) и требования к высокой деловой репутации лиц/организаций, которые осуществляют практическое управление деятельностью авиапредприятий.

Так, нормативный акт Европейского парламента и совета от 24 сентября 2008 года № 1008/2008 «Об общих правилах выполнения авиаперевозок на территории Евросоюза» регулирует:

- общие вопросы лицензирования авиаперевозчиков Евросоюза;

- предоставление авиаперевозчикам Евросоюза права на выполнение авиаперевозок на территории Евросоюза;

- ценообразование по услугам авиаперевозок на территории Евросоюза.

Указанным документом введены простые и прозрачные принципы государственного регулирования рынка авиационных перевозок, которые создают правовую основу авиационным администрациям стран Евросоюза для управления отраслью в интересах потребителей услуг.

Согласно статье 17 Федерального закона от 8 августа 2001 года № 128-ФЗ «О лицензировании отдельных видов деятельности» под лицензирование в сфере авиации попадают только 6 видов деятельности: разработка, производство, ремонт и испытание авиационной техники, перевозки воздушным транспортом пассажиров и грузов. При этом из всей сложной технологической цепочки воздушных перевозок, в которой большое количество взаимосвязанных видов деятельности, лицензируются только 2 вида - перевозки пассажиров и перевозки грузов. За пределами лицензирования оказались, к примеру, аэропортовое обслуживание пассажиров и грузов (в том числе опасных), аэродромное обеспечение полетов воздушных судов, обеспечение авиатопливом, медицинское освидетельствование авиационного персонала, подготовка авиационного персонала, деятельность агентств по продаже перевозок.

В целях предупреждения действий на рынке авиаперевозок несостоятельных хозяйствующих субъектов и создания системы мониторинга финансово-экономического состояния авиакомпаний Минтрансом России издано распоряжение от 1 апреля 2010 года № ИЛ-23-р «О введении в действие Методических рекомендаций по оценке финансово-экономического состояния и экономической эффективности деятельности юридических лиц, подавших заявку в уполномоченный орган в области гражданской авиации на получение сертификата эксплуатанта для выполнения коммерческих воздушных перевозок, и юридических лиц, имеющих сертификат эксплуатанта и выполняющих коммерческие воздушные перевозки» (далее - Методические рекомендации).

В соответствии с пунктом 5 указанных Методических рекомендаций оценка финансово-экономического состояния и экономической эффективности деятельности эксплуатантов основывается:

- на данных бухгалтерской и статистической отчетности эксплуатантов за предшествующие 24 месяца - по фактическим (отчетным) данным;

- на результатах расчетов бизнес-плана хозяйственной деятельности на перспективу не менее 24 месяцев - по прогнозным (планируемым в рамках бизнеспланирования) данным.

По полученным данным бухгалтерской отчетности рассчитываются 14 показателей, характеризующих ликвидность и платежеспособность, финансовую устойчивость, деловую активность, рентабельность (экономическую эффективность деятельности) и располагаемые инвестиционные возможности (пункты 8-33 Методических рекомендаций).

На основании полученных значений этих показателей осуществляется отнесение эксплуатанта к одной из четырех групп по уровню риска потери текущей платежеспособности (возникновения банкротства). Выводы по прогнозной оценке наличия у эксплуатанта необходимых финансовых ресурсов формируются на основе аналогичного подхода в соответствии с данными прогнозных показателей бизнес-плана.

В соответствии с указанными Методическими рекомендациями Росавиация в 2010-2011 годах готовила заключения по оценке финансово-экономического состояния эксплуатантов.

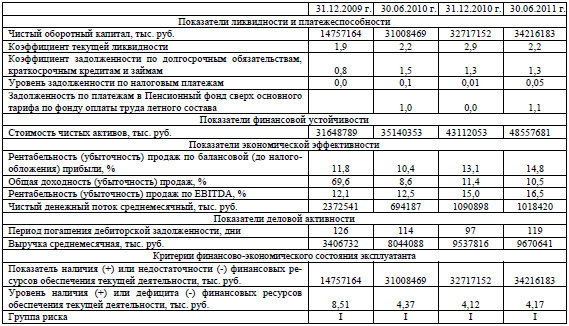

Так, в заключении по оценке финансово-экономического состояния ОАО «Аэрофлот - российские авиалинии» по состоянию на 30 июня 2011 года отражена общая информация об эксплуатанте, основанная на оценке текущего финансово-экономического состояния компании, которая характеризуется следующими данными:

Из анализа динамики указанных показателей Росавиацией сделан вывод - по уровню риска потери текущей платежеспособности (банкротства) на основе значения критерия «уровень наличия или дефицита финансовых ресурсов обеспечения текущей деятельности» эксплуатант относится к I группе, характеризующейся стабильной текущей платежеспособностью, достаточными финансовыми резервами обеспечения текущей деятельности, риск банкротства в текущей перспективе (до 6 месяцев) практически отсутствует.

Вместе с тем Росавиация рекомендует компании в целях обеспечения перспективной платежеспособности разработать программу управления долгом и усовершенствовать договорные отношения с заказчиками.

В заключениях по оценке финансово-экономического состояния на 30 июня 2011 года, на 31 декабря 2010 года и на 30 июня 2010 года компаний ОАО «Аэрофлот - российские авиалинии» и ОАО «Оренбургские авиалинии» Росавиация отразила общую информацию об эксплуатанте.

В нарушение положений, определенных распоряжением Минтранса России от 1 апреля 2010 года № ИЛ-23-р «О введении в действие Методических рекомендаций по оценке финансово-экономического состояния и экономической эффективности деятельности юридических лиц, подавших заявку в уполномоченный орган в области гражданской авиации на получение сертификата эксплуатанта для выполнения коммерческих воздушных перевозок, и юридических лиц, имеющих сертификат эксплуатанта и выполняющих коммерческие воздушные перевозки», указанные заключения не содержали выводов о наличии или отсутствии у эксплуатанта достаточных финансовых ресурсов для безопасной эксплуатации авиационной техники, а также о требуемой летной годности воздушных судов и организации полетов в соответствии с требованиями воздушного законодательства Российской Федерации.

Однако в пояснительной записке к бухгалтерскому отчету ОАО «Аэрофлот - российские авиалинии» за 2010 год отражено, что приняты сроки полезного использования воздушных судов - 20-21 год, авиационных двигателей - 10 лет. Стареющий парк авиатехники создает риски катастроф воздушных судов.

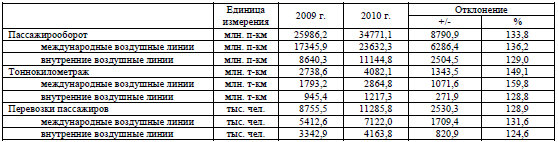

Основные производственные показатели ОАО «Аэрофлот - российские авиалинии» за 2010 год характеризуются следующими данными:

Приведенные данные показывают, что в 2010 году основные производственные показатели (пассажирооборот, тоннокилометраж, перевозки пассажиров) у ОАО «Аэрофлот - российские авиалинии» более высокими темпами росли на международных воздушных линиях, доля которых в общем объеме составляла 67,8 %, 70,7 % и 62,8 %, соответственно.

Указанная ситуация сложилась несмотря на то, что компания получила государственные субсидии в сумме 705,45 млн. рублей, выплаченные Росавиацией из федерального бюджета на покрытие убытков авиаперевозчиков, связанных с оказанием услуг по перевозке пассажиров с Дальнего Востока в европейскую часть страны и в обратном направлении, в соответствии с постановлением Правительства Российской Федерации от 29 декабря 2009 года № 1095 «Об утверждении Правил предоставления субсидий организациям воздушного транспорта в целях обеспечения доступности воздушных перевозок пассажиров с Дальнего Востока в европейскую часть страны и в обратном направлении».

По данным бухгалтерского отчета ОАО «Аэрофлот - российские авиалинии», чистая прибыль компании за 2010 год по сравнению с 2009 годом увеличилась на 10497,9 млн. рублей, или в 6,7 раза (с 1553,4 млн. рублей до 12051,3 млн. рублей). Однако по отчетности компании нельзя определить, по каким направлениям она изменялась (росла, падала), в частности, была ли она получена при перевозках пассажиров на курорты, расположенные на территориях Южного и Северо-Кавказского федеральных округов.

Как правило, убытки, полученные на отдельных маршрутах, авиакомпании пытаются компенсировать за счет авиалиний с положительной прибылью.

По информации Минтранса России, в целях совершенствования системы мониторинга финансового состояния организаций воздушного транспорта разработан проект новой редакции методических рекомендаций, который в на-стоящее время проходит процедуру согласования.

Однако сама по себе методика оценки финансово-экономического состояния компании не может решить проблему экономической эффективности деятельности юридических лиц, подавших заявку в уполномоченный орган в области гражданской авиации на получение сертификата. Отрасли необходим анализ финансового состояния авиакомпаний и операторов в целях разработки право-вой основы для государственного регулирования перевозочного процесса и условия для оценки ценовой политики (тарифов и сборов) у хозяйствующих субъектов, самостоятельно устанавливающих размер платы за воздушные перевозки пассажиров, грузов и почты, реализации мер по обеспечению потребностей населения и государства по перевозкам.

На запрос Счетной палаты Российской Федерации по вопросу совершенствования регулярных перевозок пассажиров в г. Геленджик Минтранс России сообщил (письмо от 24 августа 2011 года № 2289), что:

- в настоящее время отсутствует прямое сообщение железнодорожным транспортом с г. Геленджиком. Федеральной целевой программой «Развитие транспортной системы России (2010-2015 годы)», утвержденной постановлением Правительства Российской Федерации от 5 декабря 2001 года № 848 и Стратегией развития железнодорожного транспорта в Российской Федерации до 2030 года, утвержденной распоряжением Правительства Российской Федерации от 17 июня 2008 года № 877-р, строительство прямого железнодорожного сообщения с г. Геленджиком не предусмотрено;

- морские перевозки до города осуществляются маломерными судами по экскурсионно-прогулочному варианту с малой скоростью;

- осуществление проезда до города возможно по сети автомобильных дорог федерального и регионального значения.

В отношении регулярных перевозок пассажиров в новый аэропорт г. Геленджика (открыт в мае 2010 года), строительство которого финансировалось из средств федерального бюджета, по мнению Минтранса России, в соответствии с действующим законодательством коммерческие воздушные перевозки не относятся к сфере деятельности естественных монополий и, соответственно, не подлежат государственному регулированию. Компании как хозяйствующие субъекты самостоятельно устанавливают размер платы за воздушные перевозки пассажиров, грузов и почты.

Вместе с тем Минтранс России считает, что в целях обеспечения доступности воздушных перевозок для российских граждан, осуществляющих поездки в города-курорты Черноморского побережья России, необходимо субсидирование воздушных перевозок по указанным маршрутам.

Однако при отсутствии правового поля, регламентирующего тарифообразование авиакомпании, создалась ситуация, при которой не может быть обеспечен контроль за использованием субсидий или дотаций, выделяемых из средств федерального бюджета, в том числе из Фонда социального страхования Российской Федерации.

В федеральной целевой программе «Развитие транспортной системы России (2010-2015 годы)», утвержденной постановлением Правительства Российской Федерации от 5 декабря 2001 года № 848 и реализуемой Минтрансом России, отсутствует приоритет, предусматривающий комплексное развитие железнодорожного, водного и воздушного транспорта, а также конкуренцию между видами транспорта.

Нормативными правовыми документами не определена стратегия развития конкуренции в гражданской авиации, в частности то, что авиаперевозчики должны быть поставлены в равные конкурентные условия между собой как в части антимонопольного контроля мер государственной поддержки, так и в части равных условий наземного обслуживания в аэропортах, топливообеспечения. Кроме этого, должны быть обеспечены равные условия конкуренции с железнодорожным транспортом в части получения субсидий, компенсирующих убыточность пассажирских перевозок, дотаций на льготных пассажиров.

Перекрестное субсидирование на воздушном транспорте отдельных маршрутов за счет других, более рентабельных, маршрутов допустимо в случаях, когда его целью являются сохранение данной авиакомпании на конкретном маршруте и, соответственно, поддержка необходимого уровня конкуренции на данном маршруте. Недопустимо демпингование за счет перекрестного субсидирования убыточного маршрута в целях устранения конкурента с маршрута.

2. Анализ порядка ценообразования на авиаперевозки к местам отдыха

2.1. Как было отмечено, состав расходов, включаемых в пассажирский тариф, регулируется приказами Минтранса России от 25 сентября 2008 года № 155 «Об утверждении Правил формирования и применения тарифов на регулярные воздушные перевозки пассажиров и багажа, взимания сборов в области гражданской авиации» и от 28 июня 2007 года № 82 «Федеральные авиационные правила «Общие правила воздушных перевозок пассажиров, багажа, грузоотправителей, грузополучателей», иными нормативными правовыми актами Российской Федерации, международными договорами Российской Федерации, законодательством страны вылета, назначения и транзита и правилами перевозчиков.

Содержание нормативных актов отрасли предполагает достаточную прозрачность и некоторую стабильность уровня пассажирских тарифов, так как они обеспечивают возмещение конкретных затрат перевозчиков и формируются на этой основе.

Между тем данные по пассажирским тарифам, применяемым авиаперевозчиками, показал, что их уровень практически не подлежит анализу, хотя они соблюдают требования указанных Правил формирования и применения тарифов по составу затрат. Так, за период с 2009 по 2011 год тарифы экономического класса авиакомпании ОАО «Оренбургские авиалинии» на регулярной авиа-линии Оренбург - Сочи и Сочи - Оренбург ежемесячно менялись по годам как в большую, так и в меньшую сторону в диапазоне от 10 % до 46,6%.

Применяемая система формирования тарифов характеризуется множественностью тарифов и условий их применения, сложной структурой стоимости перевозки (тариф + сборы). Тарифы описываются в специальных терминах и подлежат кодировке, вследствие чего полная тарифная информация является довольно сложной для пассажиров - потребителей транспортных услуг.

Однако, по мнению ОАО «Оренбургские авиалинии», приведенные изменения и разброс тарифов свидетельствуют о применении компанией гибкой ценовой политики и маркетинговых инструментариев, направленных на стимулирование потребительского спроса.

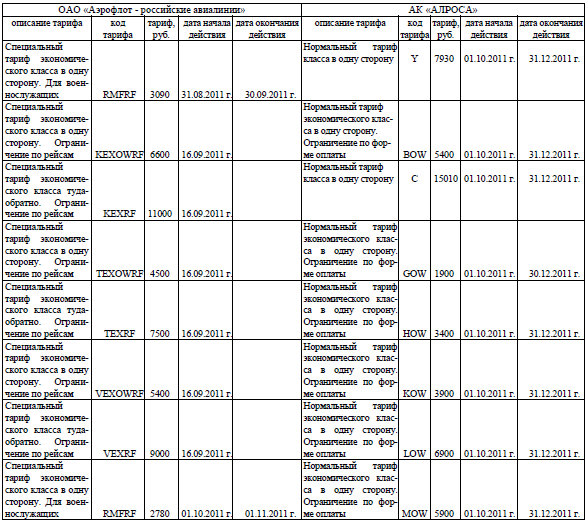

Тарифы экономического класса и бизнес-класса авиакомпании ОАО «Аэрофлот - российские авиалинии» и акционерной компании «АЛРОСА» в направлении Москва - Геленджик, представленные ЗАО «Транспортная Клиринговая Палата», характеризуются следующими данными:

Приведенные данные показывают, что в тарифах имеется значительный разброс ценовых показателей (от 3,09 тыс. рублей у компании ОАО «Аэрофлот - российские авиалинии» до 15,01 тыс. рублей у компании АК «АЛРОСА»).

По представленным тарифам нельзя провести сравнительный анализ и выявить закономерности в их изменении, так как отсутствует мотивация установления того или иного тарифа. Перевозчики ОАО «Аэрофлот - российские авиалинии» и АК «АЛРОСА» устанавливали каждый тариф самостоятельно и руководствовались своими конкретными программами доходности компании и ценовой политики при выполнении конкретной перевозки.

Таким образом, на практике авиаперевозчики применяют гибкую ценовую политику, и ее применение имеет объективный характер.

Затраты, составляющие себестоимость воздушной перевозки, определяются технологией ее выполнения. Себестоимость рейса обусловлена уровнем расходов перевозчика в аэропортах вылета и посадки, временем (протяженностью) полета, типом воздушного судна, определяющими уровень эксплуатационных расходов (стоимость авиатоплива, сдельная часть оплаты труда экипажа, расходы на амортизацию и ремонт воздушного судна, аэронавигационные сборы), и прочими производственными и общехозяйственными расходами перевозчика.

Таким образом, затраты на рейс, выполняемый перевозчиком по конкретному маршруту, достаточно стабильны. Но себестоимость перевозки одного пассажира даже конкретным рейсом не имеет никакой стабильности.

Так, себестоимость перевозки одного пассажира определяется себестоимостью авиарейса и объемом коммерческой загрузки этого рейса (количеством пассажиров и багажа). Соответственно, при загрузке конкретного рейса на 30 % или на 90 % себестоимость перевозки одного пассажира в первом случае будет в 3 раза выше, чем во втором.

В условиях выраженной сезонности авиаперевозок в течение года - по временам года, выходным и праздничным дням, даже по дням недели - спрос на перевозки по конкретным маршрутам и по конкретным категориям потребителей (студенты, пенсионеры, военнослужащие, деловые поездки, поездки на отдых и т.п.) постоянно меняется.

При этом понятно, что если в период снижения спроса увеличить уровень тарифов, чтобы возместить затраты на рейс, то спрос еще более снизится, так как потенциальные потребители имеют ограничения по своим доходам - свой текущий уровень платежеспособного спроса.

Кроме того, при формировании своих тарифов авиаперевозчики должны учитывать уровень тарифов, применяемых на том же маршруте альтернативными перевозчиками, иначе спрос на их рейсы снизится.

Таким образом, конкретный тариф формируется, исходя из уровня текущего платежеспособного спроса потребителей, включая его сезонную, помесячную, еженедельную, ежедневную динамику и динамику по отдельным категориям потребителей, который определяет ожидаемый уровень коммерческой загрузки воздушного судна, а также от конкурентоспособности тарифа на основе оценки его соответствия уровню тарифов альтернативных перевозчиков. Соответственно, конкретный тариф может быть как выше, так и ниже себестоимости перевозки пассажира данного рейса, так как, хотя и является единственным источником возмещения конкретных затрат перевозчика, формируется с учетом иных факторов, обеспечивающих загрузку рейса.

Кроме того, перевозчикам экономически выгодна заблаговременная продажа перевозок, что также может стимулироваться уровнем тарифа.

Для оптимизации решения такой сложной работы по формированию тарифов в крупных авиакомпаниях, например, ОАО «Аэрофлот - российские авиалинии», используются специальные программы - автоматизированные системы управления доходами от перевозок. При этом обычно формируется большое количество разнообразных тарифов: анализируя динамику продаж на каждый конкретный рейс, система в зависимости от текущего спроса регулирует количество мест, доступных по тому или иному тарифу, открывая в случае низкого спроса дешевые тарифы и закрывая их в случае высоких продаж. Таким образом, достигается оптимальный баланс между загрузкой салона и доходами от рейса.

Перевозчики являются коммерческими предприятиями, в условиях свободного самостоятельного ценообразования они проводят гибкую ценовую политику, которая ориентирована на обеспечение положительного конечного результата их деятельности в целом - по итогам года и по всей совокупности сети маршрутов перевозок. При этом формирование тарифов практически не связано с себестоимостью конкретной перевозки одного конкретного пассажира, а ориентировано на уровень текущего платежеспособного спроса потребителей с учетом тарифов конкурентов по конкретному маршруту и по всей совокупности сети маршрутов перевозок.

В нормативных актах гражданской авиации по формированию тарифов не содержится никаких положений, отражающих особенности их формирования, обусловленные спецификой деятельности авиакомпаний и реализации их услуг.

Кроме того, отсутствуют какие-либо отраслевые рекомендации для авиаперевозчиков по формированию пассажирских тарифов. Поэтому качество этой работы полностью определяется квалификацией персонала авиаперевозчиков, а органы государственного контроля и регулирования не имеют никаких основ для оценки качества тарифной политики перевозчиков и просто общего понимания специфики ценообразования.

Таким образом, пассажиру для полета по конкретному маршруту в зависимости от перевозчика, даты полета и срока приобретения билета (заблаговременно или непосредственно перед вылетом) могут предоставляться тарифы принципиально разного уровня. При этом у пассажиров, приобретающих билеты по наиболее высоким тарифам, и органов государственного контроля и регулирования неизбежно возникают претензии.

Так, Ростовское УФАС России в 2010 году выдало решение и предписание к ОАО «Донавиа», которое нарушило положения, определенные пунктом 6 части 1 статьи 10 Федерального закона от 26 июля 2006 года № 135-ФЗ «О защите конкуренции» в части экономически, технологически и иным образом немотивированного установления различных тарифов (MEEOW, KPXOW, VSXOW, TSSOW и WSSOW) на одну и ту же услугу по пассажирским перевозкам на авиалиниях Ростов-на-Дону - Москва и Москва - Ростов-на-Дону. Решение и предписание антимонопольного органа оспаривается в суде.

2.2. Особое внимание обращает на себя практика применения «невозвратных» билетов (билетов, приобретаемых по более низкому, не подлежащему возврату тарифу). Статья 108 Воздушного кодекса Российской Федерации устанавливает право пассажира воздушного судна отказаться от полета с уведомлением об этом перевозчика не позднее чем за 24 часа до отправки воздушного судна, если установленными перевозчиком правилами воздушных перевозок не определен льготный срок, и получить обратно уплаченную за воздушную перевозку сумму.

При отказе от полета позднее установленного срока пассажир имеет право получить обратно уплаченную за воздушную перевозку сумму с удержанием сбора, размер которого не может превышать 25 % суммы, уплаченной за воздушную перевозку.

Требования Воздушного кодекса Российской Федерации о праве пассажира на возврат денежных сумм в случае добровольного отказа от перевозки соответствуют Правилам формирования и применения тарифов на регулярные воздушные перевозки пассажиров и багажа, взимания сборов в области гражданской авиации, утвержденным приказом Минтранса России от 25 сентября 2008 года № 155.

Таким образом, практика применения авиакомпаниями «невозвратных» билетов противоречит как положениям статьи 108 Воздушного кодекса Российской Федерации, наделивших пассажиров безусловным правом получения суммы (части суммы), уплаченной за перевозку, в случае добровольного отказа от перевозки, так и указанным Правилам формирования и применения тарифов, не предусматривающим применение перевозчиками не подлежащих возврату тарифов.

2.3. В связи с использованием авиаперевозчиками гибкой тарифной политики для сопоставления их данных с данными по железнодорожному транспорту, составляющему им конкуренцию по перевозкам на курорты Южного и Северо-Кавказского федеральных округов, не может использоваться конкретный авиационный тариф. Поэтому для проведения такого анализа использованы данные по средней стоимости авиаперевозок по соответствующему маршруту, определяемой как доходы перевозчика, полученные в среднем за одного перевезенного пассажира.

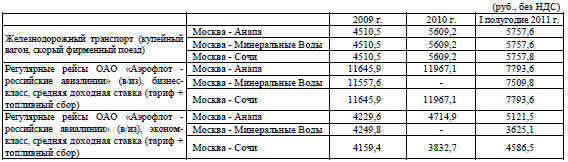

Динамика изменения средней стоимости перевозки пассажира железнодорожным транспортом и самолетом ОАО «Аэрофлот - российские авиалинии» характеризуется следующими данными:

Приведенные данные показывают, что в 2009-2011 годах средняя стоимость перевозки пассажира железнодорожным и воздушным транспортом ОАО «Аэрофлот - российские авиалинии» (эконом-класс) на курорты России находилась приблизительно на одном уровне - от 5 до 6 тыс. рублей при росте себестоимости в среднем по годам:

- 2010 год по сравнению с 2009 годом: железнодорожный транспорт - 24,5 %, воздушный транспорт - 11,9 %;

- I полугодие 2011 года по сравнению с 2010 годом: железнодорожный транспорт - 3,6 %, воздушный транспорт - 8,5 процента.

По указанным курортам динамика перевозок пассажиров характеризуется следующими данными:

Приведенные данные показывают, что при примерно одинаковой стоимости перевозки наибольшее количество пассажиров на курорты перевозится железнодорожным транспортом: г. Анапу - в 3,5 раза больше, чем самолетом ОАО «Аэрофлот - российские авиалинии», г. Сочи - в 1,3 раза. В Минеральные Воды авиаперевозки пассажиров превышали перевозки железнодорожным транспортом.

Следует обратить внимание на то, что в СССР стоимость перевозки в купейном вагоне одного пассажира в несколько раз была ниже стоимости перевозки воздушным транспортом. Указанная ситуация свидетельствует о том, что расходы железнодорожного транспорта растут более быстрыми темпами, чем на воздушном транспорте.

2.4. Из анализа уровня основных регулируемых и нерегулируемых тарифов, проведенного ФАС России в 2010 году, следует, что аэропорты федерального значения, расположенные на территориях Южного и Северо-Кавказского федеральных округов, могут быть сгруппированы по уровню сборов:

По результатам проведенного анализа ФАС России делает вывод о том, что имеется стабильный, хотя и неравномерный рост стоимости как нерегулируемых, так и регулируемых услуг.

По отдельным позициям значения сборов стремятся к нижней границе цен, а по другим имеют максимальные значения. «Выпадение» одного из показателей из средних значений может увеличить совокупный объем сборов, сделав стоимость услуг в данном аэропорту неприемлемой для авиакомпаний. Такой разброс в значениях прибыли компаний по годам говорит о «хаотичности» принятия решений в области тарифообразования на услуги в аэропортах, что, по мнению ФАС России, могло быть исключено при применении «пакетного» регулирования.

По данным ФАС России, самый низкий уровень тарифов фиксируется в крупных аэропортах с пассажиропотоком более 300 тыс. пассажиров, самый высокий уровень тарифов характерен для малых аэропортов с ежегодным пассажиропотоком от 1 тыс. до 10 тыс. пассажиров (аэропорты, обслуживающие региональные и местные авиалинии).

Стоимость услуг по заправке топлива и стоимость керосина в крупных и мелких аэропортах различается примерно в 1,5 раза, пассажирский сбор - в 1,9 раза, аэровокзальный сбор - в 2,4 раза, сбор за безопасность - в 3,1 раза, сбор за взлет/посадку - в 3,8 раза.

Такой разброс показателей является следствием высокой себестоимости услуг, оказываемых небольшими аэропортами, что, в свою очередь, обусловливается снижением объемов выполняемых работ по обслуживанию региональных и местных авиалиний и отсутствием при этом дифференцированных требований по содержанию, эксплуатации, сертификации аэропортов (аэродромов).

По мнению ФАС России, отсутствие достаточного объема инвестиций со стороны государства и частных интересов (интерес частных инвесторов проявляется, как правило, к отдельным крупным объектам) является причиной того, что некоторые аэропорты стремятся улучшить свое финансовое положение за счет потребителей своих услуг - авиакомпаний и иных лиц, оказывающих (или намеревающихся оказывать) услуги в аэропортах.

3. Сопоставление стоимости авиаперевозок на курорты со стоимостью авиаперевозок к популярным местам отдыха за границей

Конкурентами для курортов Южного и Северо-Кавказского федеральных округов являются места отдыха, расположенные в Турции, Египте, Болгарии, Греции, Хорватии и Испании. В указанные места осуществляются перевозки как регулярными рейсами, так и чартерными. ОАО «Аэрофлот - российские авиалинии» зарубежные рейсы осуществляет в основном чартерными рейсами, которые являются для него наиболее выгодными.

Специфика чартерной перевозки авиакомпаниями заключается в том, что перевозчик не получает от пассажира платы за перелет. Фрахтователь оплачивает перевозчику всю вместимость воздушного судна для выполнения рейсов по графику и все риски по заполняемости чартерных рейсов несет самостоятельно, при этом фрахтователь устанавливает конечную стоимость авиабилетов (стоимость кресла). Чартерный рейс (заказной) - рейс, выполняемый на условиях договора фрахтования воздушного судна, заключенного между заказчиком и перевозчиком по доставке пассажиров, грузов и почты в пункт назначения.

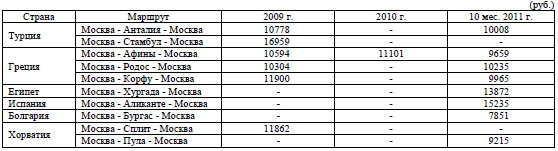

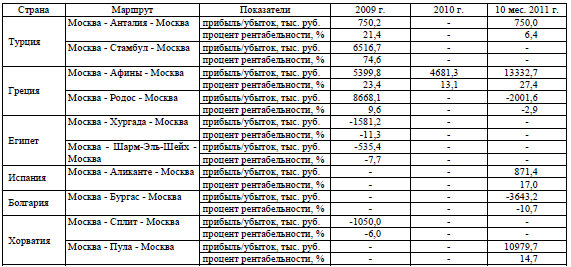

Изменение стоимости чартерных перевозок из расчета на одно кресло по ОАО «Аэрофлот - российские авиалинии» характеризуется следующими данными:

Приведенные данные показывают, что при чартерных перевозках самолетами ОАО «Аэрофлот - российские авиалинии» средние стоимости перелетов на одно кресло в зарубежные страны сравнимы со средними стоимостями перелетов 1 пассажира на курорты Южного и Северо-Кавказского федеральных округов. Так, в 2011 году средняя стоимость перелета самолетами компании в регулярных рейсах от Москвы до Анапы составляла 5,12 тыс. рублей, перелета в чартерном рейсе от Москвы до Анталии - 5,0 тыс. рублей. Для маршрута Москва - Сочи указанная стоимость составляла 4,59 тыс. рублей, перелета в чартерном рейсе от Москвы до Бургаса - 3,93 тыс. рублей.

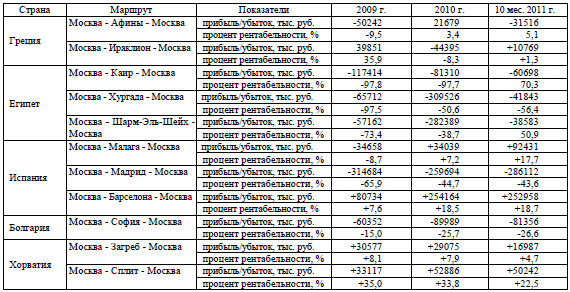

По расчетам, проведенным ОАО «Аэрофлот - российские авиалинии», прибыльность и рентабельность регулярных авиаперевозок по маршрутам характеризуется следующими данными:

Приведенные данные показывают, что пассажирские перевозки регулярными рейсами не являются высокоприбыльными. В Российской Федерации прибыль появилась на маршрутах Москва - Анапа - Москва и Москва - Геленджик - Москва, на что в значительной степени повлияла реконструкция аэропорта в г. Анапе и ввод в эксплуатацию аэропорта в г. Геленджике. На прибыльность международных рейсов значительное влияние оказывает нестабильная ситуация в государствах (Египет, Турция, Греция).

Воздушные суда ОАО «Аэрофлот - российские авиалинии» не выполняют чартерные перевозки на внутренних российских авиалиниях. Прибыльность чартерных перевозок на зарубежных линиях на курорты характеризуется следующими данными:

Приведенные данные показывают, что наибольшая прибыль была получена ОАО «Аэрофлот - российские авиалинии» на чартерных перевозках на зарубежные курорты. Так, за 10 месяцев 2011 года перевозки по маршруту Москва - Афины - Москва принесли компании прибыль в 13,3 млн. рублей, по маршруту Москва - Пула - Москва - 11 млн. рублей.

По информации ФАС России, внедрение конкурентных механизмов и условий существования единого рынка воздушного транспорта Европейского союза приносит значительные выгоды потребителям услуг гражданской авиации.

Пассажирам предлагается больше пунктов назначения и прямых рейсов. В ЕС резко возросла конкуренция между авиаперевозчиками. Количество маршрутов, обслуживаемых тремя и более конкурирующими авиакомпаниями, составляет не менее трех. Как следствие, у пассажиров расширился выбор, а цены резко упали.

Провозная емкость низкотарифных перевозчиков возросла с 1 % в 1993 году до 30 % в 2010 году. После снятия правительственных ограничений объем воздушных перевозок в новых странах Европейского союза удвоился всего за 2 года.

Чем большее количество авиакомпаний работает на конкретном маршруте, тем ниже уровень тарифов и ближе тарифы конкурирующих компаний. Тарифы на сопоставимых маршрутах (по времени полета, стоимости аэропортовых услуг и топлива и т.д.) напрямую зависят от уровня конкуренции. Конкуренция вынуждает авиакомпании сокращать темпы роста тарифов, а не увеличивать, а на отдельных маршрутах - снижать тарифы, несмотря на инфляцию и значительный рост стоимости авиакеросина.

Снижению тарифов способствует не только конкуренция традиционных авиакомпаний между собой, но и с другими видами транспорта (в первую очередь с железнодорожным).

Применение общепринятой во всем мире гибкой тарифной политики позволяет авиакомпаниям поддерживать необходимый уровень конкурентоспособности.

Дифференциация тарифов (бизнес-, эконом-класс и др.) играет положительную роль, так как позволяет авиакомпаниям проводить социальную политику льгот для пенсионеров, молодежи, ветеранов войны и инвалидов за счет бизнесменов и тем самым увеличивать объемы перевозок.

4. Анализ законодательных, нормативных правовых актов, регламентирующих учет и анализ финансовых показателей производственно-хозяйственной деятельности авиапредприятий и организаций воздушного транспорта

4.1. Сбор, обработка и использование отраслевой статистической отчетности по воздушному транспорту осуществляется ЗАО «Транспортная Клиринговая Палата» на основании соглашения «О порядке сбора, обработки и использования статистической отчетности в гражданской авиации», заключенного с Федеральным агентством воздушного транспорта 12 октября 2004 года, и приказа Федеральной службы воздушного транспорта от 19 мая 2000 года № 134 «О вводе в промышленную эксплуатацию в территориальных органах Федеральной службы воздушного транспорта автоматизированной системы сбора, обработки и передачи статистической и финансовой отчетности».

Формы статистической отчетности Росстата (10-ГА, 11-ГА, 12-ГА, 14-ГА, 15-ГА, 30-ГА, 31-ГА, 32-ГА, 33-ГА), предусматривающие ведение отчетных данных в натуральных показателях, регулярно пересматриваются.

Показатели финансовой деятельности авиапредприятий и организаций воздушного транспорта предусмотрены только формой 67-ГА (фин), которая не пересматривалась с 1997 года и не утверждена документами Росстата. Провести анализ финансовых показателей производственно-хозяйственной деятельности авиапредприятий и организаций воздушного транспорта по их основным видам деятельности и продукции можно только по указанной форме. По финансовым показателям в форме 67-ГА (фин) получение данных по отдельным воздушным линиям не предусмотрено.

Формы бухгалтерской отчетности, предоставляемые авиаперевозчиками в соответствии с распоряжением Минтранса России от 1 апреля 2010 года № ИЛ-23-р «О введении в действие Методических рекомендаций по оценке финансово-экономического состояния и экономической эффективности деятельности юридических лиц, подавших заявку в уполномоченный орган в области гражданской авиации на получение сертификата эксплуатанта для выполнения коммерческих воздушных перевозок, и юридических лиц, имеющих сертификат эксплуатанта и выполняющих коммерческие воздушные перевозки», не обрабатываются ЗАО «Транспортная Клиринговая Палата». Хотя их обработка в автоматизированном режиме может повысить качество и оперативность получения Росавиацией управленческой информации, в том числе: расчет коэффициентов, характеризующих финансово-экономическое состояние авиакомпаний и операторов; определение групп по уровню риска; формирование необходимых баз данных для прогнозирования перевозочного процесса.

В форме 14-ГА указываются данные авиаперевозчиков об объемах перевозки пассажиров, грузов и почты, выполненных рейсами между начальными и конечными пунктами, представленные по парам городов отдельно по регулярным и нерегулярным перевозкам на международных и внутренних воздушных линиях. В форме 15-ГА указываются данные аэропортов по количеству воздушных судов, пассажиров, грузов, почты (принятых, отправленных), представленные по каждому аэропорту отдельно по регулярным и нерегулярным, международным и внутренним перевозкам.

Форма 67-ГА (фин) представляется перевозчиками ежеквартально нарастающим итогом и отражает фактические затраты, доходы и объем работ по основным видам деятельности и продукции авиапредприятий и организаций воздушного транспорта. В форме выделены отдельно данные по следующим видам деятельности и продукции:

- вид деятельности «авиаперевозки и работы специального назначения» (подраздел 1.1), в том числе: основные виды продукции «авиаперевозки международных воздушных линий» (далее - МВЛ), «авиаперевозки внутренних воздушных линий» (далее - ВВЛ), «работы специального назначения», которые включают авиационные работы, выполняемые авиакомпаниями для нужд отраслей экономики (авиационно-химические работы для сельского хозяйства, лесоохрана и т.п.); данные по затратам в форме включают все расходы авиа-компаний, связанные с авиаперевозками и авиаработами, возмещаемые потребителями за счет установленных цен (пассажирских, багажных и грузовых тарифов, дополнительных сборов и платежей, цен на авиаработы);

- вид деятельности «аэропортовое обслуживание» (подраздел 1.2), в том числе: выделены основные сборы и тарифы, предусмотренные их перечнем, установленным приказом Минтранса России от 2 октября 2000 года № 100, а также прочая авиационная и неавиационная деятельность; по аэронавигационному обслуживанию предусмотрено выделение данных только по одному сбору вместо трех сборов, установленных указанным приказом, - на воздушных трассах (раздел 2, графа 6);

- виды деятельности «техническое обслуживание самолетов, вертолетов и авиадвигателей» (далее - СВАД) (подраздел 1.3), в котором выделены 2 основных вида продукции (оперативное и периодическое техническое обслуживание и ремонт), и «агентское обслуживание авиаперевозок» (подраздел 1.4), связанное с продажей перевозок, бронированием и оформлением.

Таким образом, в форме 67-ГА (фин) представлены данные перевозчика при эксплуатации воздушных линий по основным видам сообщений - международным и внутренним воздушным линиям. Поэтому только эта информация может быть принята за основу определения структуры затрат, возмещаемых за счет пассажирского тарифа.

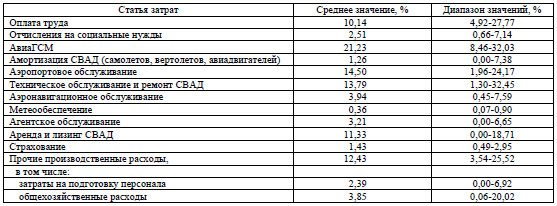

Анализ затрат при выполнении полетов на международных и внутренних воздушных линиях, проведенный Росавиацией по поручению Минтранса России за I полугодие 2010 года выборочно по 17 авиакомпаниям по данным формы 67-ГА (фин), показывает следующую их структуру:

Приведенные данные показывают, что наибольшую долю в себестоимости перевозок имеют затраты на топливо (авиаГСМ) - 21,23 %, цены на которое определяют его высокий удельный вес в структуре затрат и нестабильность, связанная с регулярными резкими изменениями стоимости топлива. Доля затрат на авиаГСМ в себестоимости перевозок ниже среднего значения 21,23 % характерна для тех авиакомпаний, которые сдают воздушные суда в аренду или лизинг или осуществляют дежурства воздушных судов и экипажей, или имеют доступ к приобретению топлива по низкой цене. Действенным резервом снижения себестоимости авиаперевозки и в конечном итоге снижения цены авиа-билета является введение государственного регулирования на данный вид рас-ходов авиакомпаний.

Эксплуатационные расходы авиаперевозчиков традиционно характеризуются высокой материалоемкостью производства, связанной с высоким удельным весом потребляемых материалов (авиаГСМ, запчастей и других материалов на техническое обслуживание воздушных судов и авиадвигателей и т.п.) и услуг сторонних организаций и предприятий - аэропортов, аэронавигации, Росгидромета, агентств по продаже авиаперевозок и др. Характерным для настоящего периода является высокий удельный вес затрат перевозчиков на оплату аренды и лизинга самолетов, вертолетов и авиадвигателей, то есть преимущественное использование воздушных судов, взятых в аренду или лизинг, а не приобретенных.

По информации Росавиации, сформировавшийся конкурентный рынок авиаперевозок пассажиров в основном является убыточным. Прибыльные маршруты частично компенсируют убыточность, не позволяя компании получать сверхприбыли (рентабельность от пассажирских перевозок в среднем составляет от 4 до 10 %). По указанной причине введение государственного регулирования на тарифы за авиаперевозку пассажиров (утверждение тарифов государством) является нецелесообразным.

Однако государственное субсидирование может создать условия для снижения тарифов при перелетах пассажиров на курорты Северо-Кавказского федерального округа, что привлечет дополнительное количество пассажиров.

Для целей анализа финансовой деятельности авиапредприятий и использования этого анализа для влияния органов государственной власти на развитие направлений перевозок, необходимых для народнохозяйственных потребностей Российской Федерации, целесообразно доработать форму отчетности 67-ГА (фин) и утвердить ее документом Росстата. Необходимо предусмотреть возможность получения на основе этой формы данных по отдельным авиалиниям (направлениям перевозки).

При этом важно отделить затраты и доходы перевозчиков, не связанные с выполнением перевозок, искажающие качество представляемой информации. В частности, выделить отдельно (в отдельной графе) данные авиакомпаний, которые сдают воздушные суда в аренду или лизинг или осуществляют дежурства воздушных судов и экипажей по их затратам и доходам на эти цели. Также не-обходимо обеспечить авиакомпаниям возможность показывать в форме, отдельно от граф по перевозкам на МВЛ и ВВЛ, данные по своей неавиационной деятельности (затратам и доходам), которая осуществляется практически каждым перевозчиком (торговля на борту, сдача в аренду своих помещений и т.п.). Кроме того, в инструкции к форме не указаны порядок распределения и вообще наличие таких значимых для перевозчиков затрат, как расходы на выполнение некоммерческих полетов (тренировок для подготовки и переподготовки летного состава, перегонки воздушных судов на аэродромы или на авиаремонтный завод и др.), являющихся обязательными по технологии их деятельности.

4.2. В соответствии со статьей 9 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами - первичными учетными документами, составленными по установленным формам, на основании которых ведется бухгалтерский учет. Формы статистического наблюдения также должны заполняться по данным таких документов. Для ведения учета используются формы первичной учетной документации: унифицированные (обязательные к применению организациями всех отраслей экономики России), специализированные (обязательные к применению организациями соответствующей отрасли) и индивидуальные, разработанные и утвержденные организациями самостоятельно в рамках своей учетной политики на основе унифицированных форм с учетом специфики своего производства.

Разработка и реализация унифицированных форм первичной учетной документации осуществляются в соответствии с постановлением Правительства Российской Федерации от 8 июля 1997 года № 835 «О первичных учетных документах» путем их поэтапного введения в организациях независимо от формы собственности, осуществляющих деятельность на территории Российской Федерации. Для формирования системы учета организаций в соответствии с особенностями их деятельности по отраслям экономики указанным постановлением Правительства Российской Федерации заинтересованным министерствам и ведомствам предоставлено право на базе унифицированных форм разрабатывать и внедрять специализированные (отличные от унифицированных) формы первичных учетных документов в организациях, находящихся в сфере их деятельности.

На воздушном транспорте последний табель (перечень) специализированных форм первичной учетной документации был утвержден указанием Министерства гражданской авиации СССР от 13 декабря 1988 года № 767/у. По информации Минтранса России, до настоящего времени специализированные формы первичных учетных документов не разрабатывались и не утверждались, кроме форм пассажирского билета и багажной квитанции, утвержденных приказами Минтранса России от 29 января 2008 года № 15 и от 8 ноября 2006 года № 134 (в электронном виде). По мнению Минтранса России, ранее утвержденный табель (перечень) специализированных форм первичной учетной документации может применяться в части, не противоречащей законодательству Российской Федерации.

Между тем за последние 20 лет в экономике и в бухгалтерском учете произошли кардинальные изменения, которые требуют совершенствования ранее действовавших специализированных форм первичной учетной документации и разработки новых форм для обеспечения новых участков учета по хозяйственным операциям, отсутствовавшим ранее в организациях воздушного транспорта.

5. Оценка эффективности механизмов контроля за соблюдением антимонопольного законодательства на рынках авиаперевозок

Во исполнение постановления Правительства Российской Федерации от 30 июня 2004 года № 331 «Об утверждении Положения о Федеральной антимонопольной службе» федеральный антимонопольный орган (ФАС России) осуществлял контроль за соблюдением законодательства в сфере конкуренции на товарных рынках, защиты конкуренции на рынке финансовых услуг.

В соответствии с частью 1 статьи 39 Федерального закона от 26 июля 2006 года № 135-ФЗ «О защите конкуренции» (далее - Закон о защите конкуренции) антимонопольный орган в пределах своих полномочий возбуждал и рассматривал дела о нарушении антимонопольного законодательства.

В целях установления доминирующего положения хозяйствующего субъекта на товарном рынке проводился анализ состояния конкуренции на соответствующем товарном рынке в порядке, установленном приказом ФАС России от 28 апреля 2010 года № 220. Порядок определения доминирующего положения хозяйствующего субъекта на товарном рынке установлен административным регламентом ФАС России по исполнению государственной функции, утвержденным приказом ФАС России от 17 января 2007 года № 5.

Законом о защите конкуренции не установлены полномочия антимонопольных органов по определению себестоимости, прибыли и рентабельности хозяйствующих субъектов. Антимонопольный орган определял состав экономически обоснованных затрат. Данные по себестоимости, рентабельности, иным показателям хозяйственной деятельности рассчитывались хозяйствующим субъектом в соответствии с требованиями налогового законодательства и бухгалтерской отчетности.

На рынке воздушных перевозок при установлении признаков нарушения антимонопольного законодательства в сфере ценообразования применяемые тарифы на исследуемом маршруте сравнивались с ценами на сопоставимых маршрутах. При этом сопоставимость определялась такими показателями, как протяженность маршрута, состав участников рынка (перевозчиков), типы используемых воздушных судов, уровень аэропортовых сборов в аэропортах отправления и прибытия, пассажиропоток и другие факторы.

Особенностью структуры российского рынка регулярных воздушных перевозок по Российской Федерации, представляющего собой совокупность много-численных маршрутов, является недостаточность конкуренции на большей части из них. Так, по данным ФАС России, в общей сети воздушных перевозок одним перевозчиком, прежде всего в региональном и местном сообщении, обслуживается 75 % маршрутов, одним или двумя перевозчиками обслуживаются почти 90 % маршрутов.

Основной пассажиропоток концентрируется на магистральных направлениях, представленных достаточно высоким числом конкурирующих авиакомпаний с более высокой коммерческой загрузкой воздушных судов.

Однако именно «монопольные» маршруты связаны с сетью социально значимых региональных и местных перевозок, объемы которых восстанавливаются низкими темпами, а сама маршрутная сеть таких перевозок имеет устойчивую тенденцию к свертыванию, что сопровождается выводом из эксплуатации большинства местных аэропортов (аэродромов).

По мнению ФАС России, она вынужденно вмешивается в процесс ценообразования в случаях, установленных Законом о защите конкуренции. Так, частью 1 статьи 10 Закона о защите конкуренции установлен запрет на злоупотребление хозяйствующим субъектом доминирующим положением, в том числе путем установления и поддержания монопольно высокой, монопольно низкой цены товара (пункт 1), экономически, технологически и иным образом не обоснованное установление различных цен (тарифов) на один и тот же товар, если иное не установлено Федеральным законом (пункт 6), нарушение установленного нормативными правовыми актами порядка ценообразования (пункт 10). Статьей 11 установлен запрет на ограничивающие конкуренцию соглашения или согласованные действия хозяйствующих субъектов, если такие соглашения или согласованные действия приводят или могут привести к установлению или поддержанию цен (тарифов), скидок, надбавок (доплат), наценок.

В 2010-2011 годах ФАС России и ее территориальными органами по признакам нарушения положений, определенных частью 1 статьи 10 Закона о защите конкуренции, в части предоставления услуг, ущемляющих интересы потребителей, было возбуждено и рассмотрено 68 дел, из них: на рынках авиаперевозок - 20 дел, на рынке аэропортовых услуг - 32 дела, на рынке услуг топливозаправочных компаний - 16 дел.

Так, на рынке авиаперевозок в результате непрозрачной тарифной политики перевозчиков возникали злоупотребления перевозчиков, занимающих доминирующее положение на рынке пассажирских авиаперевозок. В период повышенного спроса (летний сезон) билеты реализовывались по наиболее дорогим тарифным кодам, и устанавливались дополнительные надбавки (сборы).

С нарушениями Временного порядка установления и регулирования тарифов на перевозки пассажиров и связанные с ними работы и услуги на внутренних воздушных линиях, утвержденного 19 февраля 1993 года Комитетом Российской Федерации по политике цен № 01-55/306-15, Минтрансом России № 1-ц, и положений, определенных пунктом 7 постановления Правительства Российской Федерации от 17 сентября 1992 года № 724 «О государственном регулировании цен на энергоресурсы, другие виды продукции и услуги», тарифы на авиаперевозки формировались без определения их экономически обоснованной себестоимости с учетом предельного уровня рентабельности. В результате устанавливались необоснованно высокие тарифы экономического класса, не имеющие мотивации по улучшению перевозочного процесса.

На рынке аэропортовых услуг выявлены нарушения по ограничению доступа к услугам в аэропортах потребителей - авиакомпаний, доступа в аэропорт других хозяйствующих субъектов, предоставляющих авиакомпаниям аналогичные услуги, доступа в аэропорт авиакомпаний для самостоятельного (собственными силами) выполнения услуг, предоставляемых хозяйствующими субъекта-ми аэропорта, а также навязывание авиакомпаниям ненужных или невыгодных им услуг, в частности услуг операторов по организации наземного обслуживания воздушных судов, и др. Цены на авиатопливо увеличивались в результате организованных цепочек перепродаж.

По представленной ФАС России информации, только в 4 случаях из 68 дел приняты меры административной ответственности (5,9 %). В судебном порядке не завершено ни одно возбужденное дело.