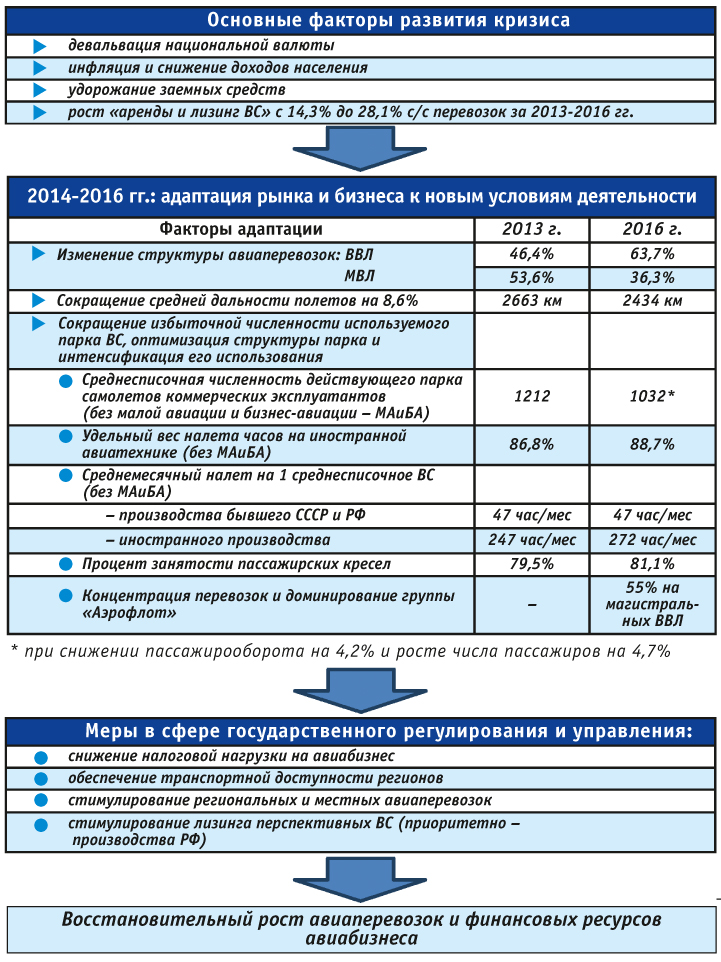

В сложных кризисных условиях существенно выросли риски авиационного бизнеса для отраслевых инвесторов, на что критически повлияли рост (с 14,3% до 28,1% за 2013-2016 гг.) в себестоимости авиаперевозок удельного веса расходов на аренду и лизинг воздушных судов (ВС) и удорожание заемных средств в условиях высокой ключевой ставки Центрального Банка России. Однако наблюдающийся уже четыре месяца (октябрь 2016 г. – январь 2017 гг.) интенсивный восстановительный рост авиаперевозок (рис. 1) определенно указывает на то, что отрасль проходит острую фазу кризиса и готова в новых условиях достаточно быстро выйти на докризисные объемы авиаперевозок (посткризисный «отскок» рынка).

Рис.1. Динамика пассажирооборота ГА России, помесячно, 2015-2016 гг. – янв. 2017 г., всего (МВЛ+ВВЛ), в %

Рис.1. Динамика пассажирооборота ГА России, помесячно, 2015-2016 гг. – янв. 2017 г., всего (МВЛ+ВВЛ), в %

.jpg)

За прошедший трехлетний кризисный период (2014-2016 гг.), как показали результаты исследований ГосНИИ ГА, кардинально поменялась структура российского авиатранспортного рынка (рис. 2):

- изменилась структура пассажиропотоков – удельный вес пассажиров внутренних воздушных линий (ВВЛ) вырос с 46,4% до 63,7%, удельный вес пассажиров международных воздушных линий (МВЛ) упал с 53,6% до 36,3%;

- средняя дальность перевозок пассажиров гражданской авиации России снизилась с 2663 км до 2434 км, вновь укрепилось «москвоцентричное» построение маршрутной пассажирской авиасети с преимущественной ориентацией на перевозки через столицу.

В составе первоочередных антикризисных мер отраслевой регулятор (Минтранс России) добился снижения ставки налога на добавленную стоимость (НДС) на ВВЛ с 18% до 10%, создав, тем самым, базовую возможность существенного снижения убыточности ВВЛ без повышения финансовой нагрузки на потребителей (авиапассажиров). Продолжалась реализация отраслевых и региональных программ субсидирования региональных и местных авиаперевозок, полетов между дальневосточными регионами и центральными районами России, а также программ субсидирования проектов приобретения авиационной техники по лизинговым и арендным контрактам.

Рис. 2. Тенденции изменений структуры рынка и экономики авиабизнеса на выходе из кризиса

В свою очередь, российские авиакомпании, адаптируя бизнес к меняющимся рыночным условиям, реализовали эффективные меры по сокращению избыточной численности эксплуатируемого парка ВС, оптимизации структуры этого парка и интенсификации его использования (рис. 2), достигнув, по данным отраслевой формы государственного статистического наблюдения 32-ГА, следующих показателей:

- среднесписочная численность действующего самолетного парка коммерческих эксплуатантов (без малой и бизнес-авиации) за 2013-2016 гг. снизилась с 1212 до 1032 ВС, или на 15% (при спаде соответствующего пассажирооборота на 4,2% и росте числа перевезенных пассажиров на 4,7%);

- удельный вес налета часов на авиатехнике зарубежного производства (без малой и бизнес-авиации) вырос с 86,8% до 88,7%;

- среднемесячный налет часов на одно среднесписочное ВС (без малой и бизнес-авиации) составлял за рассматриваемый период: по ВС российского и советского производства – около 47 час/месяц, а по авиатехнике иностранного производства – вырос с 247 час/месяц до 272 час/месяц;

- показатель занятости пассажирских кресел за рассматриваемый период вырос с 79,5% до 81,1%.

Отмеченное выше подтверждает высокий профессиональный уровень отраслевого менеджмента (как это, например, уже ранее было продемонстрировано в период после предыдущего кризиса 2008-2009 гг.) в обеспечении эффективной рыночной адаптации авиационного бизнеса к изменившимся условиям функционирования гражданской авиации.

Реализованные антикризисные меры позволили авиатранспортной отрасли, в основном, преодолеть быстро нараставшие с 2014 г. негативные тренды в части высоких отрицательных операционных финансовых результатов участников рынка.

Сопоставление финансовой отчетности авиакомпаний и аэропортов за 2013-2016 гг. позволяет сделать следующие выводы:

- аэропорты достаточно быстро (фактически уже в течение первого кризисного 2014 г.) адаптировались к кризисной ситуации в отрасли, сохранили в целом стабильную прибыльность, ежегодно наращивая рентабельность своей деятельности;

- адаптация авиаперевозчиков к изменившимся условиям рынка проходила значительно труднее и заняла гораздо более длительный период. Фактически авиатранспортный комплекс, пройдя пик получаемых убытков в 2014 г., сумел стабилизировать свою финансовую деятельность лишь в 2016 г., т. е. в течение третьего кризисного года, что и обеспечило потенциальные возможности выхода отрасли из кризиса в 2017 г.

В рассмотренный кризисный период с рынка ушла, под грузом чрезмерных объемов заимствования (оказавшихся неподъемными для авиакомпании в условиях текущего кризиса), вторая по объемам авиаперевозок российская авиакомпания «Трансаэро». Ее уход и перераспределение между участниками рынка выполнявшихся ранее «Трансаэро» объемов авиаперевозок сформировали принципиально новую ситуацию на авиатранспортном рынке России.

Сегодня на российском авиатранспортном рынке доминирует группа «Аэрофлот», как в сегменте перевозок на МВЛ, так и в нише магистральных перевозок на ВВЛ. При этом, на МВЛ с российскими авиаперевозчиками конкурируют также иностранные авиакомпании, что исключает возможности монополизации данного сектора российского авиатранспортного рынка. На основном (магистральные перевозки) сегменте рынка ВВЛ группа «Аэрофлот» сегодня занимает лидирующее положение, выполняя около 55% авиаперевозок. Это позволяет ей, в условиях доминирования, своей ценовой политикой прямо влиять на цены, устанавливаемые другими авиакомпаниями в сегменте магистральных ВВЛ. Известно, что группа «Аэрофлот» не допускала и не допускает ситуаций злоупотребления своим доминирующим положением в отношении потребителей, однако теоретически такие возможности теперь у нее сложились. Это диктует актуальность и необходимость подготовки новых, адекватных изменившейся рыночной ситуации, форм государственного регулирования рынка с «доминирующим игроком».

По результатам исследований ГосНИИ ГА, выход из кризисного спада еще не гарантирует отрасли долгосрочного стабильного развития без продолжения реализации мер государственной поддержки и развития современной нормативной базы воздушного транспорта, обеспечивающих необходимую инвестиционную привлекательность российской гражданской авиации. Наиболее актуальными из рассматриваемых в настоящее время мер, на наш взгляд, являются:

- обнуление ставки НДС авиакомпаний на ВВЛ;

- снятие льготы по НДС с аэропортов в приемлемом для авиакомпаний варианте;

- антидемпинговое регулирование цен на воздушных линиях (вместо традиционной борьбы антимонопольных органов с якобы завышенными ценами авиакомпаний);

- совершенствование системы субсидирования лизинга (аренды) ВС в целях стимулирования обновления парка российской авиатехникой и снижения рисков авиабизнеса.

Реализация указанных мер будет содействовать эффективному и устойчивому посткризисному развитию авиатранспортной отрасли России.